原標題:摩根大通(152.140.71, 0.47%, )發現了一個極為罕見的"危機信號"

來源:華爾街見聞

在通脹飆升、勞動力市場持續緊張的背景下,年初以來,華爾街投行持續加大對"美聯儲加快收緊貨幣政策"的押注,市場一直在逐步消化到2022年"愈來愈頻繁的"加息預期。

自那以來,納斯達克(13548.0657-168.65, -1.23%, )、羅素指數紛紛大幅回撤,投資者哀鴻遍野,而"轉鷹"的美聯儲卻並未能對市場的呼聲做出任何回應,似乎"遠未投降"。 不過,這一情況可能很快就會改變。 不遠的將來,美聯儲或不得不再來一遍"史詩級"的寬鬆政策。

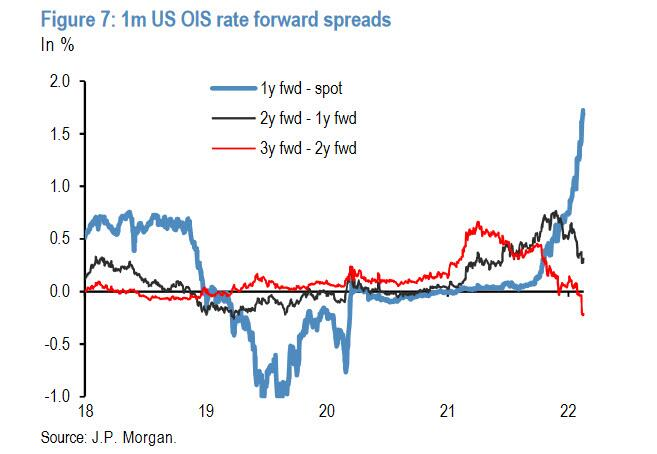

在最近的研報里,摩根大通的分析師 Nick Panigirtzoglou 注意到了一個極為罕見的「危機信號」:「遠期OIS曲線已開始顯示反轉跡象。 ”

OIS,即隔夜掉期指數,它的期限結構會包含很多的所謂利率的資訊或者市場利率的資訊,可能是美聯儲利率政策的"最佳預測指標"之一。

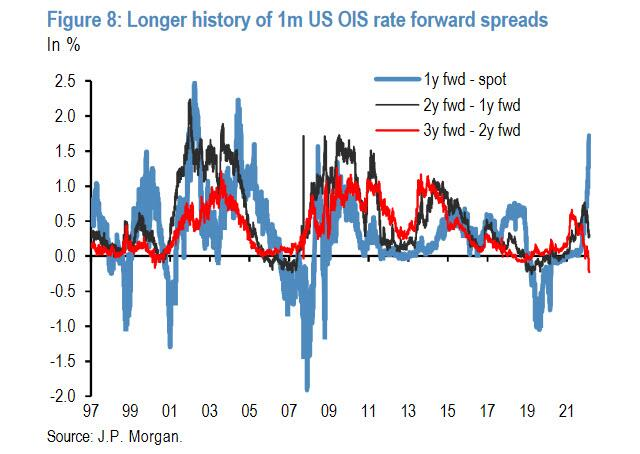

截至發稿,1個月遠期的3年後利率水準與1個月遠期的2年後利率水準已出現了倒掛,利差(1M US OIS rate 3Y fwd-2Y fwd)轉為負值。 值得一提的是,這在歷史上僅出現過5次,且本次為創紀錄新低!

罕見的「危機信號」,當下可能比2018"更加糟糕"

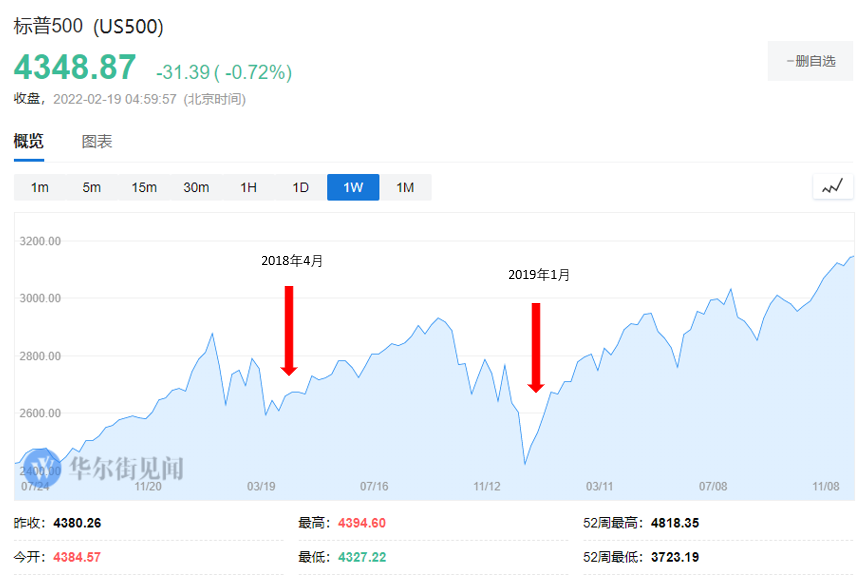

2018年4月,注意到遠期OIS曲線倒掛的Nick Panigirtzoglou最早向市場發出"危險警告"。 彼時,標普500指數雖仍緩慢上升但風險正在累計。 2018年9月,標普500在到達階段性高點後急轉直下,一度跌穿2600點。

在此期間,OIS曲線持續保持倒掛,直到2018年底2019年初,美聯儲"轉鴿"宣佈降息后,OIS曲線方才回歸正常。

在最新的研報中,Nick Panigirtzoglou 指出:「通常來看,OIS曲線的反轉是市場轉向的一個重要信號,這不僅僅是因為它往往相對罕見。 ”

同時,Nick Panigirtzoglou 還指出,這一次同樣的信號要響亮地多。 對比與2018年市場走勢的相似程度,他表示:"如果有的話,現在的倒掛情況比2018年更糟。 ”

值得注意的是,2018年4月的OIS曲線的倒掛發生在美聯儲3月加息至1.75%后,而本次的倒掛發生在緊縮週期真正開始之前。 同時,本次市場為加息的定價正變得更加陡峭,上一次"如此陡峭"之時還處在2004年年中美聯儲開始加息時。

那麼,若未來經濟以及股市壓力變大,美聯儲會迅速結束本輪的「緊縮週期」,重新轉鴿嗎? 在2月15日的會員早報中,華爾街見聞就曾提及,市場預期,美聯儲將在2023年降息:市場知道,美聯儲短期內可以把利率升到很高,但中長期卻不能承受高利率。

另一種解釋

研報中,Nick Panigirtzoglou 表示,OIS曲線倒掛的另一種可能是:「利率市場懷疑經濟是否能容忍比上一個緊縮週期更嚴酷的政策利率。 ”

不過,這位摩根大通的分析師在研報中還表示,量化分析的結果表明,本次OIS曲線的倒掛"似乎與市場對美聯儲政策錯誤可能性的廣泛擔憂不一致",可能只是市場參照上個周期資產價格表現后的一種提前反應:"這種反轉僅僅反映了利率市場只會逐漸接受更高的中性利率"。

不過,他還是強調了當下市場的風險:「市場價格處於相當大的下行風險中。 ”

責任編輯:劉玄逸