財聯社(上海,編輯 瀟湘)訊,在許多業內人士看來,三周前美聯儲公佈的1月利率決議,是該聯儲近年來最為鷹派的一場議息會議。 在即將跨入緊縮時代的轉折關口,美聯儲不僅將當時的政策聲明徹底改頭換面,甚至連聲明開篇喊了多年的支持經濟承諾也刪得一字不剩。 美聯儲主席鮑威爾則在會後的新聞發佈會上揚言,不排除今後每次政策會議上都提高利率的可能性......

正是受到了這個鮑威爾「換上鷹王面具、腳踩股債多頭」的議息夜影響,許多業內人士本周早些時候也曾期待,週三即將公佈的美聯儲1月會議紀要,是否會流露出更多美聯儲激進加息乃至縮表的細節。

不過,昨夜最終的結果無疑令他們感到失望——或許是議息夜已經把所有的殺手鐧都已祭出,在最新發佈的會議紀要中,美聯儲並未能透露出更多有價值的信息,紀要內容也基本與議息夜釋放的鷹派信號一致。

美聯儲決策者一致認同,隨著通脹對經濟的影響擴大,且就業市場強勁,眼下是時候收緊貨幣政策了。 但他們也表示,任何決定都將取決於每次會議對數據的分析。 此外,儘管紀要釋放了可能3月加息的信號,但卻並未透露可能一次加息50個基點的任何線索,也未提及縮表的時間點等更多細節。

不少策略師因而表示,會議紀要表明,美聯儲政策制定者可能並不像許多投資者擔心的那樣鷹派!

美聯儲1月會議紀要要點回顧

利率變動

紀要顯示,美聯儲官員們在1月的貨幣政策會議上認為,他們應儘快上調利率並對居高不下的通脹保持警惕,必要時或加快緊縮步伐。

出席者討論了經濟前景對取消政策寬鬆的可能時間和步伐的影響。 大部分與會官員認為,如果經濟發展總體上符合委員會的預期,那麼聯邦基金利率目標區間的上升速度可能會比2015年後的速度快。 與2015年時的情況相比,出席者認為,經濟活動增長的前景要強得多,通貨膨脹率大幅提高,勞動力市場明顯收緊。 他們還預計,很快就會適合提高利率目標範圍。

不過,出席者也強調,適宜的政策路徑將取決於經濟和金融形勢變化,以及它們對經濟前景的影響和前景相關的風險。 他們將每次會議都更新對貨幣政策立場適合環境的評估。

Taper進程

鑒於通脹壓力高企以及勞動力市場強勁,出席者繼續認為,委員會應儘快完成凈資產購買計劃。 大多數出席者傾向於按照12月宣布的時程表繼續減少資產購買,到今年3月初結束購債。

不過,有幾名出席者表示,他們傾向於更早結束資產購買計劃,以便發出更強烈的信號表明美聯儲致力於降低通脹。

縮表計劃

在1月份的貨幣政策聲明中,美聯儲預計縮表將在加息啟動後進行,並且還提出了隨著時間推移大規模縮減資產負債表規模的計劃,如長期而言將主要持有美國國債,這意味著美聯儲可能大幅削減目前持有的2.7萬億美元抵押貸款支持證券。 而最新的會議紀要雖然重申了上述表態,但並未透露出更多細節。

會議紀要顯示,與會者主張,鑒於當前美聯儲證券持倉規模高,大幅降低資產負債表的規模可能是適合的。 美聯儲資產負債表計劃將在「即將召開的會議」中確定。 紀要還指出,"一些出席者認為,形勢可能支援今年晚些時候開始縮減資產負債表規模。 ”

此外,許多出席者認為,未來某個時間點,可能適合出售機構MBS,或者將部分機構MBS收到的本金再投資於美國國債,這樣就能將SOMA的投資組合構成轉變為以美國國債為主。

通脹和就業表述

紀要顯示,出席者一致認為,通脹路徑的不確定性上升,通脹風險呈上行趨勢。 大多數出席者指出,若通脹並未如他們預期的回落,適合比當前他們預計的速度更快撤除寬鬆。

在就業方面,許多出席者表示,他們認為勞動力市場狀況已經達到或非常接近就業最大化水準,並列舉了諸多勞動力市場強勁的跡象,包括低水準的失業率、高漲的薪資壓力、接近歷史水準的職位空缺和辭職數,以及經濟中許多部門廣泛存在的工人短缺。

不過,一些出席者依然稱,在他們看來經濟可能還沒有達到就業最大化。 他們指出,即使是黃金年齡的工人,勞動力參與率仍然低於疫情之前的水準,換言之隨著時間的推移,各部門工作力的重新分配可能導致更高的就業水準。

投行機構解讀:紀要不夠鷹派

整體而言,儘管此份美聯儲會議紀要強調了保持靈活的重要性,但在3月份預期的升息幅度或縮表計劃方面,卻並沒有透露出更多的新線索,這使得投資者普遍認為該紀要不及事先預期的那樣鷹派。

在此份會議紀要發佈后,標普500指數在當天收復了盤中的失地,對美聯儲短期內政策行動更敏感的2年期美國國債收益率也出現快速下跌,外匯市場上美元指數當天同樣最終下行。

蒙特利爾銀行(115.66-2.27, -1.92%, )資本市場Ian Lyngen指出,美聯儲會議紀要幾乎沒有提供什麼新內容——美聯儲沒有討論加息50個基點, 其資產負債表計劃的基調也不令人意外,這意味著"會議紀要相對於預期較為溫和"。 其結果是,市場出現走高。

道富環球投資管理公司首席經濟學家Simona Mocuta則表示,"坦率地說,我認為美聯儲有些虎頭蛇尾。 最近市場上有太多的加息炒作,我認為每個人都準備好了紀要會採取非常鷹派的語氣,而紀要更像是在說,『我們當然會做到這些,但我們會在跑步之前先步行。 ’”

Miller Tabak & Co. 首席市場策略師Matt Maley也認為,美聯儲為後續更加激進地撤走刺激措施留下更多餘地。 但他們似乎在告訴我們,美聯儲不會在3月份猛烈地加息。

Capital Economics的首席美國經濟學家Paul Ashworth則點評稱,美聯儲官員目前看來還沒有鄭重地考慮是要以一次加息50個基點開啟收緊貨幣週期,還是今年剩餘的七次會議上都加息一次。

在美國傳媒圈,華爾街日報經常被視作美聯儲的「喉舌」。。 而在美聯儲紀要發佈後,該報在評論文章中者也指出,"相關討論顯示,官員們對於在連續的政策會議上加息感到更加放心,這是他們自2016年以來就沒有做過的事情,這些會議大約每六周舉行一次。 這意味著3月、5月和6月可能會進行一系列的加息。 “

華爾街日報還指出,「這份1月25-26日的會議紀要還顯示,官員們繼續討論如何積極縮減其9萬億美元的資產組合,但對可能在今年晚些時候如何進行縮減沒有提供什麼新線索。 此舉是美聯儲收緊金融環境以為經濟降溫的另一種方式。 ”

3月加息天平重新傾向25個基點

值得一提的是,從市場的押注看,在隔夜美聯儲紀要發佈后,對於美聯儲在3月究竟是會加息25個基點還是50個基點,業內人士正開始重新傾向於前者。

利率期貨市場的數據顯示,在會議紀要發佈后,3月份加息50個基點的可能性從當天早些時候的70%左右降至了美股收盤時的略低於50%。

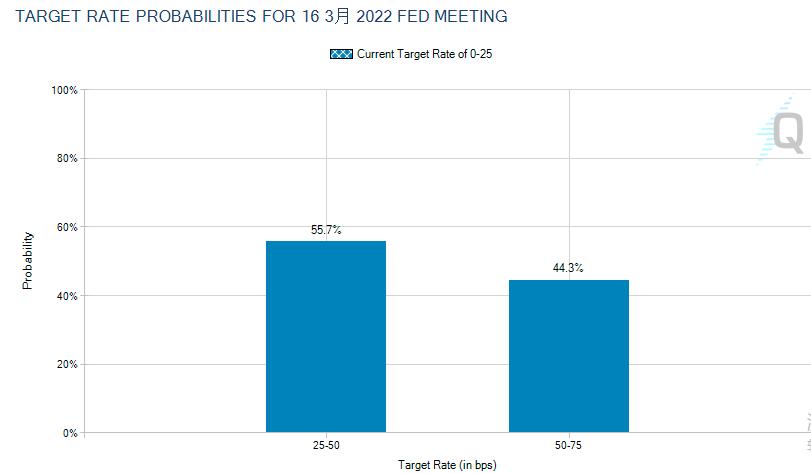

CME著名的FED WATCH指標也顯示,目前交易員預期美聯儲在3月加息25個基點的概率為55.7%,加息50個基點的概率則為44.3%。

這與上週四相比無疑發生了戲劇性的轉變。 當時由於美國1月CPI數據爆表式地連續第二個月破7,交易員對美聯儲在3月一舉加息50個基點的概率預期一度接近百分之百,市場上甚至一度浮現出美聯儲可能在2月提前宣布緊急加息的猜測。

不過,即便拋開昨夜不夠鷹派的美聯儲紀要,從近來美聯儲官員的相關表態看,美聯儲在3月加息25個基點而非50個基點的可能性,似乎也的確要相對更大。 美聯儲官員自1月會議以來便不斷就3月會議上即將展開的升息力度表露看法,而目前除了「鷹王」布拉德,幾乎沒有任何官員暗示支援在3月直接加息50個基點。

路透社2月7-15日調查的84名受訪者均預計,美聯儲將在3月15-16日的會議上至少調升聯邦基金利率25個基點。 其中只有20人——也就是接近四分之一的受訪者,預計美聯儲將直接加息50個基點,至0.50-0.75%。

當然,眼下同樣需要指出的是,由於美聯儲1月份的會議是在美國勞工統計局發佈最新的CPI和PPI數據之前舉行的,而後來公佈的這兩項數據都顯著高於市場預期,因而昨夜的這份紀要也似乎略有一些過時。 美聯儲3月究竟會加息25個基點還是50個基點,可能還有待接下來更多經濟數據和美聯儲官員的表態觀察。

Monex USA交易部副總裁John Doyle表示:"無論如何,我們對這份會議記錄持保留態度,因為這次會議是在近期出爐的CPI和PPI數據發佈之前,這些數據遠高於預期。 "Pantheon Macroeconomics首席經濟學家Ian Shepherdson也表示,考慮到1月會議後通脹和薪資數據都比預期惡化,紀要中的說法並不代表最終定論。

美國裡奇蒙聯儲主席巴爾金近期在接受採訪時曾表示,美聯儲開始升息是"適時的",但他也指出,具體情況仍將取決於接下來的通脹報告。 "它是會回落到更像我們在過去30年看到的水準? 還是不會回落? "巴爾金指出,"根據答案的不同,你可以調整你的步幅或時機。 ”

責任編輯:李園