智通財經觀察到,上周有關美聯儲今年將加息多少和多快的爭議引發收益率劇烈波動,美國國債市場的流動性再次受到侵蝕。

衡量收益率與公允價值模型之間偏差的彭博美國政府證券流動性指數正在逼近去年11月初創下的高點。 當時,對美聯儲加息的預期於10月份開始升溫,導致短期美國國債收益率出現歷史性的大幅日波動。

在最新一輪加息中,美聯儲可能考慮在3月加息50個基點的預期推動兩年期美國國債收益率在2月10日上升21個基點,為2009年以來的最大升幅。 美聯儲通常會以25個基點的增量調整政策利率。 同一天,衡量未來12個月美國利率預期波動率的指標達到2010年5月以來的最高水準,而2010年5月正是美國股市波動劇烈的時期。

Academy Securities宏觀策略主管Peter Tchir表示:在國債方面,較舊的證券交易非常糟糕,這是缺乏流動性的跡象。 ”

摩根大通(1550.28, 0.18%, )美國利率策略師Jay Barry在2月11日的一份報告中說表示:"隨著波動加劇,市場深度下降。 美國國債市場流動性走軟,在最近的走勢中起到了助燃劑的作用。 ”

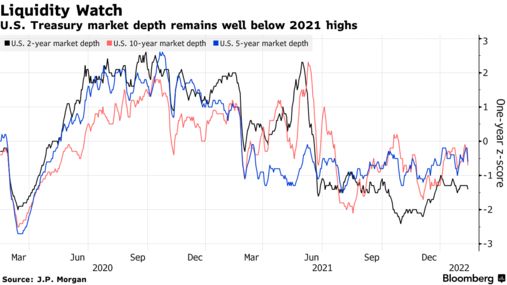

市場深度是指市場在承受大額交易時證券價格不出現大幅波動的能力。 與價格彈性、價差一起作為反映證券市場流動性的指標。

根據紐約時間上午8點30分至10點30分經紀商交易系統中前三名買盤和賣盤的市場深度,所有美國國債的市場深度都較低,兩年期國債的市場深度低於5年期和10年期國債。

隨著預期收益率更高的空頭頭寸升高並繼續增長,如果市場投情緒逆轉迫使投資者撤出這些頭寸,流動性將成為避免收益率大幅下跌的關鍵因素。

責任編輯:李園