來源:華爾街見聞 作者: 卜淑情

流動性盛宴即將結束,"負增長衝擊"開始了。

華爾街最悲觀的分析師、美國銀行(47.42-0.50, -1.04%, )首席投資策略師Michael Hartnet上週五發表了其最新的題為《週六加息熱》的Flow Show報告,指出美國面臨嚴重的" 利率衝擊",經濟開啟負增長。

與此同時,如果美債收益率和利率在美元下跌的同時上升,美元貶值風險將會加劇。

緊急加息預測破滅,並不意味著美聯儲沒有落後於曲線

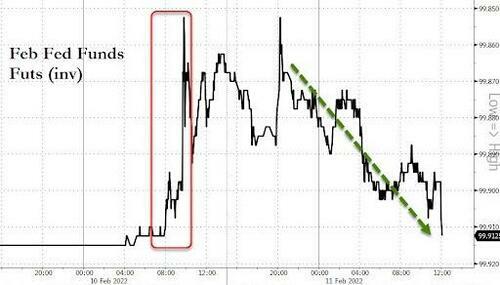

鑒於美國1月CPI創四十年來新高,Hartnet在報告中預測美聯儲上周末將緊急加息。

"1979年10月6日週六,美聯儲加息100個基點(11%至12%),以應對12%的無序通脹。"

當然,現在7.5%的通脹率距離12%還差一大截,但最新的CPI數據續創歷史記錄后,市場普遍猜測美聯儲可能會進行緊急加息。 Hartnett也指出,美聯儲在接下來的3周內會議上進行自1994年的首次加息的可能性躍升至25%以上。

但次日美聯儲發佈了最終的POMO(永久公開市場操作)后,緊急加息的可能性爆破,當日2月聯邦基金收益率跌至日低。

然而,美聯儲沒有緊急加息並不意味著它沒有落後於曲線。

Hartnett指出,美聯儲確實落後了,而且做得很糟糕。

美國7.5%的通貨膨脹率甚至超過了墨西哥7.1%的通貨膨脹率。 鑒於美聯儲政策利率為0%,而墨西哥央行政策利率為5.5%,這種情況並不常見。

但换个角度来看,美国通胀水平创40年来新高与美联储量化宽松同时发生也就不足为奇了,事实上,美联储在过去27个交易日内向华尔街注入了2000亿美元的流动性。

不过,这场盛宴即将结束。

恰逢QE超新星时代迎来大逆转之际,即通胀资产(大宗商品、欧洲资产、银行资产)的表现开始超过通缩资产(信贷、私募、科技股),市场迎来了通胀、利率冲击。

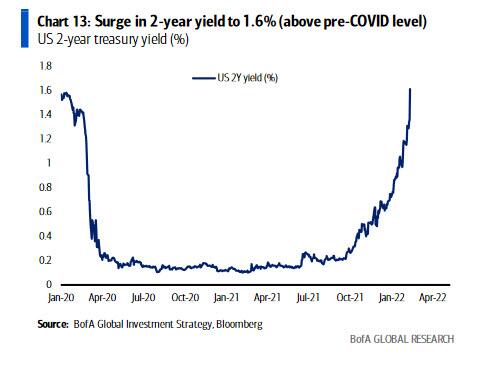

近期,2年期美债收益率激增至1.6%,超过了疫情前的水平。

与此同时,2年期和10年期美债收益率曲线距离倒挂仅46个基点,Hartnett认为这可能在年中发生,从而在下半年引发衰退。

但在经济衰退之前,美国首先会遇到通胀,而且是十分严重的通胀。

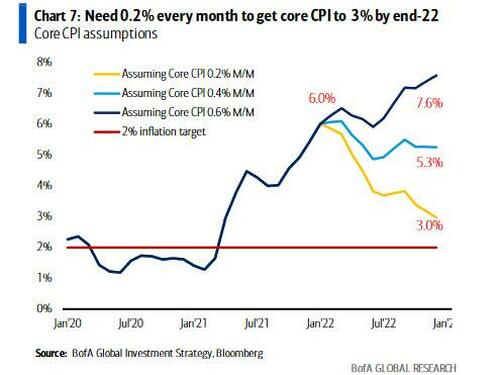

根据Hartnett的测算,1月CPI为7.5%,核心CPI为6.0%(40年来最高),如果核心CPI月继续以环比0.6%的速度激增,年终通胀将达到7-8%,若以0.4%的速度增加,年终通胀率将达到5-6%,另外,若以0.2%的速度增加,到今年年底核心CPI将达到3%。

利率、波動、債務三大衝擊

根據Harnett的說法,無論接下來通脹怎麼變化,可以肯定的是通脹上行不是暫時的。 美國面臨嚴重的"利率衝擊",負增長開始了。

"新興市場見頂和虧損、長期以來的科技股、過去12個月的加密貨幣是利率衝擊的領先指標;

比特幣站上40000美元,SPDR生物科技股指數ETF(XBI)爬升至100以上,新興市場指數ETF(EEM)超過50美元表明利率衝擊接近市場定價;

富時指數創新高表明美聯儲收緊政策是為了重新開放而不是放緩;

相比之下,石油、住房(木材)、銀行股、FAANMG六大科技股以及美元走勢疲軟,這意味著『負增長衝擊』開始了。 ”

Harnett稱,極度落後於曲線的美聯儲將在上半年大幅加息,但是在資產市場被高估的時刻,美聯儲激進的做法通常不會帶來巨額回報。

美銀認為經濟即將衰退,但見頂需要經歷一個過程,美聯儲還沒有加息,所以經濟沒有理由立即走低。

但即使如此,信貸資產和股票指數表面下的屠殺一直是野蠻的,比如,納斯達克(13790.9188-0.24, 0.00%, )46%的成分股股價比一周前的52周高點低50%以上。

當然,除了利率衝擊之外,市場還將面臨波動性和債務衝擊。

波動性、資本無序流動、信貸違約的風險非常高,尤其是在政策分歧出現的情況下。

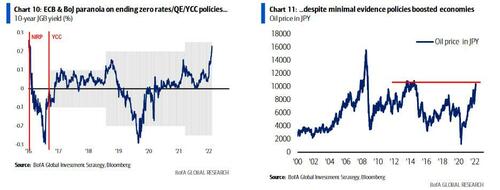

歐洲央行以及日本央行遲遲不肯結束零利率/QE/收益率曲線控制(YCC)政策,儘管很少有證據這些政策在過去2年、10年甚至20年以來提振了國內經濟;週邊央行維持鴿派立場,例如,瑞典央行承諾在2024年之前不加息。

美國國會預算辦公室(CBO)對公眾持有的債務、利率假設、利息支出和債務/GDP比率進行了預測。

CBO基本認為到2031年美國累計支付的利息為4.6萬億,但如果7年期收益率比CBO的預測高50個基點(並符合當前市場預期),美國的利息支出將躍升至6.2萬億;如果未來10年7年美債的平均收益率比CBO的低預期高出100個基點,那麼利息支出將躍升至7.8萬億美元,超過了2005年美國的全部債務。

如果美債收益率和利率在美元下跌的同時上升,美元貶值風險將會加劇。

責任編輯:郭明煜