長期遠期通脹預期保持良好錨定。

本文來源於量觀北外灘

以下內容編譯自高盛(370.57-3.96, -1.06%, )研報:

需要美聯儲大幅加息打破這種螺旋

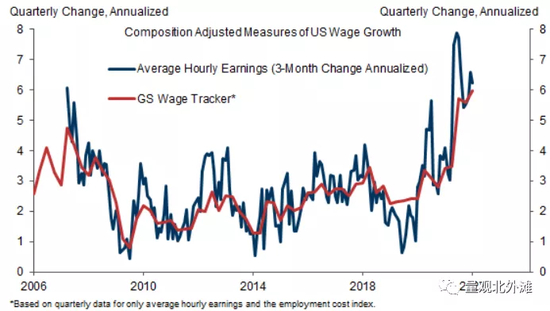

美國1月份就業報告中最重要的數位,不是非農就業人數驚人的46.7萬增長,而是平均時薪增長0.7%。 在過去的2-3個季度中,我們構建的整體工資水平指標,年化增長率已加速至6%。

在過去3、6和12個月內,核心PCE通脹率以5%左右的速度運行,這引發了一個問題,即我們是否已經處於"工資通脹螺旋"中,需要美聯儲大幅加息和打破這種螺旋。 金融環境大幅收緊。

圖1:美國工資繼續飆升

到目前為止,我們還沒有看到工資和價格通脹相互影響而預期變得偏高的螺旋式上升。 我們的工資領先指標與略低於4%的增長率保持一致。 雖然短期通脹預期飆升,但長期遠期通脹預期,無論通過債券收益率、預測調查或家庭調查,都保持良好錨定。

綜上所述,這些觀察結果表明,隨著經濟從疫情中更加全面地復甦,企業、家庭和市場參與者仍預計當前的工資和價格飆升將趨於平穩。

圖表2:遠期通脹措施仍然低迷

過高的單位工作力成本通脹率

也有理由預期勞動力市場的供需平衡將改善。 在供應方面,近幾個月勞動力參與率開始回升,我們預計隨著病例數量的改善和更好的治療方法,勞動力參與率會進一步提高。

在需求方面,今年GDP和就業增長應該會放緩——至少在Omicron的近期反彈結束后——因為財政政策變得更加嚴格,第四季度的庫存增加已經過去。

出於這些原因,我們對2022年第四季度/第四季度的GDP增長21/4%的預測比彭博最新的共識低0.8個百分點,比聯邦公開市場委員會的最新共識低1.8個百分點公佈的預測(截至12月會議)。

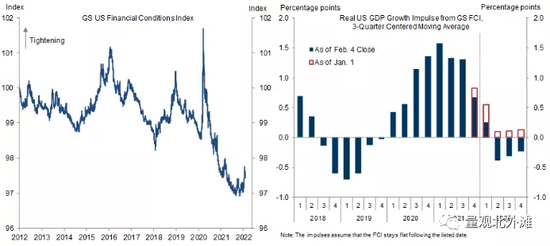

圖3:金融狀況開始影響增長

話雖如此,我們確實非常重視工資增長。 即使工資增長如我們預期的那樣從6%降至5%,這也意味著假設生產率增長不超過2%,單位工作力成本通脹率至少會達到3%。

如果這種情況持續下去,這樣的速度對於實現美聯儲2%的PCE通脹目標來說太高了。

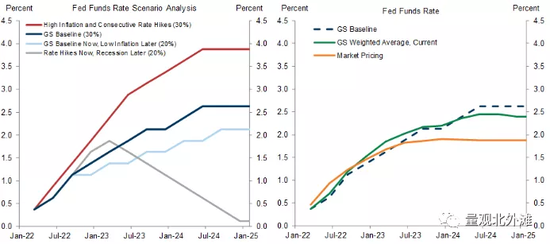

需要多少額外的貨幣政策收緊?

需要多少額外的貨幣政策收緊? 讓我們假設美聯儲希望將GDP增長放緩0.5至1個百分點。 根據我們估計的經驗法則,這將需要FCI逐步收緊50-100個基點,而這反過來又可能由美聯儲加息50-100個基點帶來。

重要的是,美聯儲額外的緊縮政策需要在當前收益率曲線中折現的金額之上,因此在我們的FCI中。 在其他條件相同的情況下,這表明市場將不得不將其對終端基金利率的估計從目前的1.7%上調至我們自己的21/2-23/4%預測,否則美聯儲可能需要提供超過5次25個基點的加息。

我們認為今年更長時間的多達七次25基點的走勢比轉向50基點的走勢更有可能。

圖表4:2022年後市場價格仍低於我們的預測

最近幾周,我們對一些非美國貨幣政策預測做出了顯著的鷹派改變。 我們現在預計歐洲央行將在2022年末兩次加息25個基點。

因為勞動力市場正在快速發展,通脹大幅上揚,而且拉加德主席表示對這些意外事件的關注意願低於我們的預期。

我們預計英國央行將在接下來的兩次會議上連續加息25個基點,隨後是資產出售,並在下半年再加息25個基點;然而,與美國一樣,我們預測的風險偏高。

最後,我們現在期望澳洲聯儲將在11月會議上首次加息25個基點,儘管行長Lowe(7.130.18, 2.59%, )的指引仍然偏鴿派。

硬著陸的風險將會上升

儘管1月份PMI下降且房地產市場繼續疲軟,但由於限制增加,中國的新冠病例數有所下降。 也就是說,與2021年大部分時間相比,阻止Omicron可能會繼續需要更高水準的限制。

我們繼續預計今年4.5%的增長結果低於共識,儘管我們注意到這與2022年在進一步放鬆政策的背景下溫和的連續加速一致。

發達經濟體工資和價格壓力的擴大意味著在復甦的早期階段,增長需要放緩,金融條件需要收緊,比之前預期的要早。

與此一致,我們的核心市場觀點是無風險收益率增加、IG和HY信用利差擴大,以及相對於疫情后的復甦,主要發達市場股票市場的預期回報較低和潛在回撤幅度較大。

在這一點上,我們的基準仍然是這將足以減緩增長並使通脹在未來1-2年內回到央行目標。 但如果美國經濟增長遠高於我們低於共識的預測,則硬著陸的風險將會上升。

責任編輯:郭明煜