文章來源:華爾街見聞

1月CPI一旦「爆表」,2月CPI就「箭在弦上」! 屆時美聯儲或將走上更為激進之路,國債市場將直面風暴。

從上週五開始上演的國債"大屠殺"令全球為之一振,鮮有經濟體能夠成功逃脫。

"三重衝擊"接踵而至:英國央行"背靠背加息"、歐洲央行罕見"放鷹"和美國就業數據意外強勁均令國債承壓。

現在同樣的問題縈繞在所有人心頭:國債價格是否還會繼續走低,國債收益率是否仍會繼續飆升並快速突破2%關口? 沒有人敢輕下斷言。

但是摩根士丹利(108.732.38, 2.24%, )對此表示,有一件事預計能夠左右國債市場後續的走勢,那就是本週四即將公佈美國1月CPI數據。

摩根士丹利策略師Matthew Hornbach在研報中提到:

如果美國1月CPI數據能令市場感到"驚喜",這就將成為短期內拯救美國國債的唯一機會。

但同時他也指出,如果1月CPI數據繼續表現不佳,那麼後續可能出現的一系列狀況可能會導致美債繼續下挫。

一旦1月美國CPI數據繼續「爆表」,再加上持續強勁的就業市場形勢,2月通脹水準或將繼續上行,那麼3月FOMC會議宣佈加息50個基點的可能也將增加。

屆時今年美聯儲或將踏上一條更為激進的緊縮之路。 相比於過去兩個週期,此輪調整之中出現的政策波動將更為劇烈。

在這種情況下,債券市場又將站在一線直面風暴。 投資者由於擔心未來息票和本金價值,大舉拋售之下可能將推動國債收益率"節節攀升"。

市場尚未「充分定價"

Hornbach還指出,目前市場並未「充分定價」,沒有為之後可能出現的激進路線提供足夠的風險溢價。

雖然美國銀行(49.28-0.10, -0.20%, )預計今年美聯儲可能會加息7次,但是加息5次仍是當下的市場共識。

目前美國2年期國債收益率是1.34%,比市場預期的5次加息(每次25個基點)只高出9個基點。

Hornbach對此承認道:

是的,市場定價確實沒有超過前幾個週期(對加息的)共識預期,但當時的共識預期並沒有像今天這樣迅速改變。

Hornbach還補充道,這也是為什麼經濟學家繼續呼籲美聯儲今年加息四次,每次加息25個基點。 因為「他們仍然沒有在數據中看出超四次加息並啟動資產負債表正常化的理由。 ”

花旗、高盛(374.534.43, 1.20%, )也都公開表示,美聯儲不會在3月宣佈加息50個基點。 路透社也在報導中指出,自上世紀90年代以來,人們認為美聯儲基本上抑制住了通脹,50個基點的加息一直是例外,從未被用來啟動一個緊縮週期。

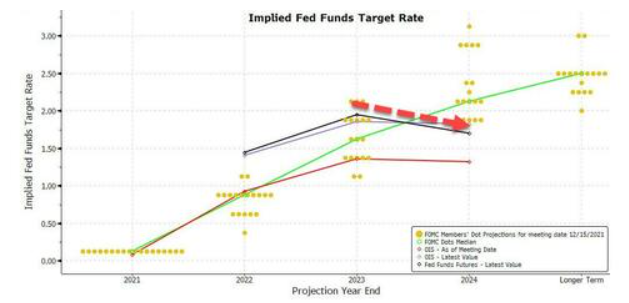

Hornbach還在報告中寫道,1月CPI數據後續造成的"蝴蝶效應"還將對2023年和2024年美聯儲的政策定價造成影響,市場對其定價在2%以下。

Hornbach認為,從2023年和2024年的市場定價來看,其中包含了負期限溢價——可能反映了市場對經濟衰退的擔憂。

(期限溢價:是對投資於期限較長證券的補償。 證券的到期日越長,其本金收回的不確定性越大,在此期間市場利率等其他因素不確定性也增多。 為了彌補這個風險,證券發行人必須要給予一定的補償。 )

風險提示及免責條款

市場有風險,投資需謹慎。 本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。 用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。 據此投資,責任自負。

責任編輯:李園