原標題:高盛(374.534.43, 1.20%, )首次警告:美聯儲緊縮政策可能導致經濟"硬著陸"

來源:金十數據

週二,高盛首席經濟學家簡•哈祖斯(Jan Hatzius)在一份題為《我們需要的放緩》("The Slowdown That We Need")的報告中寫道:

"1月份美國就業報告中所透露出的最重要的數位並不是非農就業人數增長了46.7萬,而是平均時薪增長了0.7%。"

他表示:

"過去2-3個季度,工資的年化增長率已加速至6%。 在過去3個月、6個月和12個月中,核心PCE通脹率約為5%。 這引發了一個問題,即我們是否已經處於薪資-通脹螺旋之中,需要美聯儲積極加息和金融狀況大幅收緊來打破這種局勢。 ”

上個月,高盛還堅稱"幾乎沒有薪資-通脹螺旋上升的跡象",而如今,該行不得不承認自己的判斷有誤。

現在,高盛承認工資價格螺旋上升的可能性很大,通脹預期接近失控:

"即使現在的工資增長幅度如我們所期望的從6%下降到5%,假設生產率上升不超過2%,單位工作力成本通脹將至少為3%。 如果情況持續下去,美聯儲將難以達到2%的PCE通脹目標。

這引發了一個風險,即美聯儲官員希望看到的經濟產出和就業增長將出現超預期的放緩幅度,經濟增速將不會超過長期趨勢。 ”

哈祖斯指出:

"發達經濟體薪資和通脹壓力將會擴大,表明經濟增長需要降溫,貨幣政策需要在復甦的早期階段收緊。"

換言之,高盛擔心,美聯儲的緊縮政策或將引發薪資和通脹進一步擴大,進而使得增長放緩。 那麼,這對市場意味著什麼?

哈祖斯解釋道,他的核心市場觀點是「無風險資產收益率的增加、投資等級IG和高收益HY信用利差的擴大,疊加迄今為止的後疫情復甦情況,預計市場的回報率較低和潛在回撤幅度較大」。。

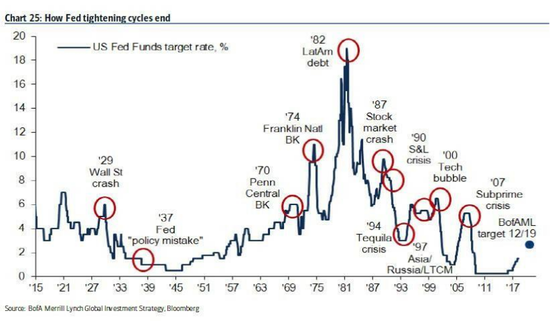

金融博客零對沖指出,上述所有情況發生的前提都是在美聯儲以某種方式實現軟著陸。 問題在於,美聯儲從未實現過軟著陸,每一個緊縮週期都以危機告終。

更值得注意的是,這一次,美聯儲不僅希望通過加息來提振短期收益率,還希望通過積極縮表來推動收益率曲線變陡,從而使長期美債的拋售幅度超過短期美債。 反之,潛在的曲線倒掛將預示經濟衰退的開始。

儘管高盛並無直言美國經濟面臨崩潰,但哈祖斯在報告中似乎有所暗示,他表示:

"我們的基準預測仍然是,美聯儲的超級緊縮政策將足以在未來1-2年延緩經濟增長,並將通脹帶回美聯儲目標水準。 但如果美國的經濟增長預測仍顯著高於高盛的預期(低於共識),那麼硬著陸的風險將會上升。 ”

責任編輯:劉玄逸