加息爭論升溫之際,華爾街大投行發出不同的建議。

本文部分來源於財聯社,金十數據整合報導

隨著美國通脹持續高企、美聯儲加息預期持續升溫,美國銀行(49.380.87, 1.79%, )(Bank of America)發出了今年以來最激進的美聯儲政策預測。 該行的經濟學家預計,2022年將有七次加息,每次0.25個百分點,明年還會有四次。

美聯儲發出的大幅加息和迅速縮減資產負債表的信號令股市感到不安,標準普爾500指數今年以來下跌超過6%。

此前有分析指出,以史為鑒,美國股市歷來在美聯儲加息期間表現良好,因為經濟復甦往往會支援企業利潤增長和(7.2420.16, 2.22%, )股市上漲。

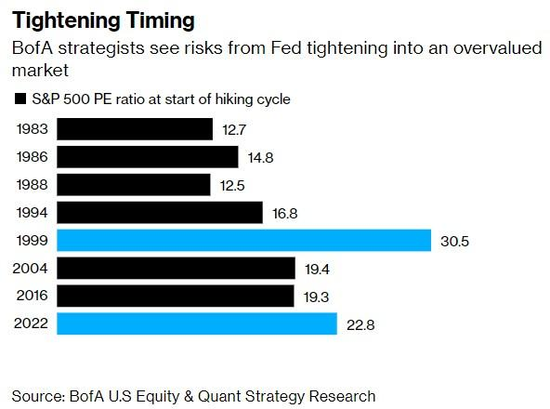

然而,在最新的一份報告中,美銀指出,這些樂觀的分析忽略了一個重要的細節。 以Savita Subramanian為首的策略師寫道,雖然美股在之前的幾次加息週期中都取得了正回報,但這一次的關鍵風險在於,美聯儲"收緊貨幣政策,恰逢一個估值過高的市場"。

"在本輪首次加息之前,標普500指數的估值比除了1999-2000年以外的任何一個加息週期都要高。" 他們補充道。

因此,美銀本次完全站隊熊市陣營,並預計標普500指數今年年底將達到4600點,這意味著僅比當前水準高2%。 該行策略師認為,與當前前景最接近的歷史先例是世紀之交的貨幣緊縮週期,當時隨著科技泡沫的破滅,股市"慘淡收場"。

投資建議

美銀報告為那些希望應對美聯儲加息周期的投資者提供了指導。 Subramanian首先建議買入具有誘人自由現金流指標的股票,特別是現金流與企業價值之比和現金流與價格之比。 他在報告中寫道:

"在過去近十年的零利率環境下,以高現金流為基礎的估值策略已經失敗,但在我們長期追蹤的所有估值因素中,該因素產生了最強的阿爾法值。"

另外,週期性行業在加息時期表現最好。 該行稱,非必需消費品板塊在加息週期的表現超過標準普爾500指數,但隨著薪資壓力加劇,該板塊目前面臨工作力成本上升的風險。 資訊技術、能源、原材料和主要商品等週期性行業在央行加息期間也表現良好。

與此同時,債券代理的表現最差,這意味著公用事業和房地產行業的日子不好過。 工業股在歷史上也曾受到利率上升環境的影響。 而在美聯儲首次加息前的幾個月里,小盤股的表現通常優於大盤股。 然後,在整個加息週期中,他們的表現略微落後,平均落後1個百分點。

不過,美銀表示,"與其它多數加息週期不同,從歷史角度來看,目前小盤股較大盤股便宜。 ”

市場對加息的定價過於鷹派?

相較於激進的美銀,貝萊德(807.39, -9.53, -1.17%)投資研究所的策略師表示,市場押注多國央行將會加息至超過疫情前的正常化水準,這個觀點"過於鷹派"。 鑒於宏觀背景,央行最終將不得不接受通脹。

貝萊德認為應繼續低配發達市場國債,維持溫和高配股票,認為預期加息總量仍然較低,但是要為期間的波動性做好準備。

目前,貨幣市場交易員加大了對主要央行加息次數和幅度的押注,反映出對決策者將通過緊縮前置來遏制通脹的展望。 美國上週五公佈的強勁就業數據提振了對美聯儲在3月加息0.5個百分點的預期。 英國央行上周離這樣做就差了一票,交易員預期未來幾個月里加息50個基點的可能性為50%。 歐洲央行行長拉加德的鷹派轉向重新校正了預期,現在焦點變成了加息25個基點。

機構分析師Mohit Kumar表示,目前的加息預期會落空,市場正在進入一個危險的區域:央行不知道自己會在9個月或12個月的時間內做什麼。

高盛(370.1, 1.95, 0.53%)和花旗的分析師都認為,美聯儲不太可能採取激進行動,建議採取可以從加息25基點中獲益的交易策略。

Praveen Korapaty等高盛策略師表示,一個方法是賣出12月到期的隔夜利率指數掉期(OIS)合約,並買入6月合約,也就是押注12月加息預期升高,如果美聯儲選擇3月進行較溫和的加息,是很可能出現這種情況的。

花旗的基線預測也是3月加息25個基點,他們建議在歐洲美元期貨市場採取類似高盛的策略,預計2023年6月合約將跑輸2022年6月到期合約。

摩根大通(155.95, 2.88, 1.88%)資產管理公司首席全球策略師David Kelly說,如果美聯儲在提高利率方面變得更加激進和不可預測,就會有破壞金融市場穩定的風險。

他表示,美聯儲在這個問題上的資訊令人擔憂,這可能導致收益率曲線變平,人們擔心2023年經濟可能大幅放緩。 美聯儲缺乏耐心,明年可能會加速加息,這可能會使其放棄「新設定的、但仍不穩固的抗通脹決心」。 短期內,投資者應準備好重新轉向較長期資產,並傾向於價值股和國際股。

責任編輯:郭明煜