來源:華爾街見聞

美國能源部報告預計,2月布油均價為90美元/桶,未來幾個月都會接近當前水準,今年年中會出現油價下跌的壓力,因為OPEC+和美國等非OPEC國家的產油速度會超過原油消費速度。 不過,一旦供應增速跟不上需求增速,就有油價迅猛上漲的風險。

上周國際原油期貨連日上漲並頻頻創七年多來新高,美國官方本周就大幅上調今年的油價預期,預計這樣的高油價可能持續幾個月,並預計,在油價高漲的刺激下,國內採油商將大力生產,明年年產量將創歷史新高。

美東時間2月8日週二,美國能源部下屬機構能源資訊署(EIA)發佈2月的月度短期能源展望報告(STEO),將今明兩年美國WTI原油和布倫特原油的預期價格雙雙上調,其中今年的預期油價均較一個月前上調10%以上:

- 預計2022年WTI原油價格為79.35美元/桶,較之前預計的71.32美元/桶上調11.26%,預計2023年WTI油價為64.48美元/桶,較之前預計的63.50美元/桶調升1.54%。

- 預計2022年布倫特原油價格為82.87美元/桶,較之前預計的74.95美元/桶調升10.57%,預計2023年為68.48美元/桶,較之前預計的67.50美元/桶調高1.45%。

本次STEO報告上調了明年的美國石油產量和消費量預期,下調需求增速預期,預計2023年美國平均日產油1260萬桶,此前預計1241.00萬桶。 若符合這一預期產油量,明年美國產油將刷新2019年所創的最高產油紀錄1230萬桶/日。 報告將2023年美國原油預期消費量從2092.00萬桶/日升至2095.00萬桶/日,原油預期需求增速則從33萬桶/日降至29萬桶/日。

報告還預計,今年全球石油消費量為1.006億桶/日、高於上月預期的1.0052億桶/日,明年消費量預計為1.025億桶/日;將今年全球預期供應量從1.0105億桶/日升至1.0139億桶/日,預計明年為1.0347億桶/日。

本次EIA STEO報告所做預測依據的經濟增長是,美國GDP在去年增長5.7%後今明兩年將分別增長4.2%和2.8%,全球經濟在去年增長5.8%后今明兩年將分別增長4.4%和4.0%。 報告指出,有很大範圍的宏觀經濟情況可能嚴重影響能源市場,而且,供應干擾以及OPEC+決策等因素也導致預測時存在供應面的不確定性。

報告指出,今年1月,布倫特原油現貨均價為87美元/桶,較去年12月環比上漲12美元/桶,自2020年中旬以來,原油價格因全球石油庫存持續下降而穩步上漲,今年1月,庫存進一步下降,並未如去年12月STEO報告預期的那樣增長,1月經合組織(OECD)國家的商業庫存降至26.8億桶,為2014年中以來最低水準。 油價上漲的另一個因素是,市場更加擔心原油供應可能受干擾,尤其是在烏克蘭局勢緊張時,與此同時,市場對奧密克戎大範圍影響石油消費的擔憂減退。

報告預計,由於全球原油庫存會繼續減少,2月布倫特原油的均價將為90美元/桶,並且未來幾個月都會接近當前水準,但今年年中會出現油價下跌的壓力,因為OPEC+和美國等非OPEC國家的產油速度會超過全球原油消費速度。 所以,從今年二季度到明年末,全球石油庫存會增長。 布倫特現貨油價也會從今年二季度的均價87美元/桶降至四季度的75美元/桶,預計明年全年均價68美元/桶。

不過,以上油價從今年中開始回落的預測並非板上釘釘。 報告認為,低庫存製造了原油價格波動可能加劇的環境,一旦供應增長不能跟上需求增長的速度,就有油價迅猛上漲的風險。 近幾個月,全球供應鏈干擾可能也會誇大各行業因通脹而面對價格上漲影響。 各央行應對高通脹的行動可能影響經濟增長和油價。

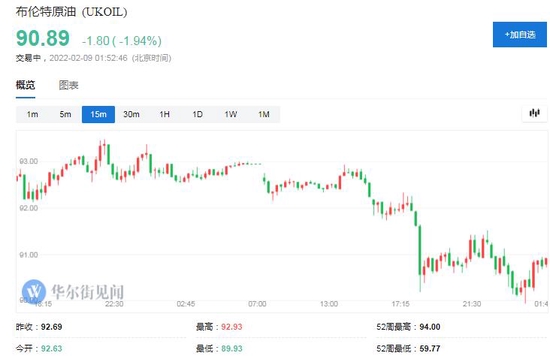

EIA報告發佈當天,國際原油期貨連續第二日回落。 美股早盤時段,布倫特原油一度跌穿90美元,日內跌近3%,進一步跌離上週五收於93美元上方所創的2014年10月以來高位;美國WTI原油一度跌至88.5美元,日內跌幅接近3.1%。 美股午盤,布油和美油都跌幅收窄到2%左右,美油仍可能最近四個交易日首度收盤失守90美元,上週四,美油自2014年10月以來首次收盤站上90美元關口。

責任編輯:張玉潔 SF107