貨幣寬鬆時代落下帷幕。

在疫情將全球經濟推入嚴重但短暫的衰退兩年之後,各地央行官員正在撤銷他們的緊急支援措施——而且行動超過了大多數投資者的預期。

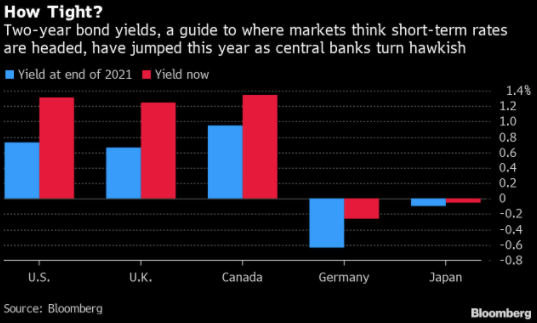

美聯儲正準備3月加息,而且上週五的就業報告引發了有關其可能需要更加激進的猜測。 英國央行剛剛連續加息,該行一些官員甚至希望採取更有力的行動。 加拿大央行勢將於下月首次加息。 就連歐洲央行都可能於今年晚些時候加入加息行列。

利率正在攀升,因為決策者認定,現在全球通脹衝擊帶來的威脅比Covid-19對增長的進一步損害更大。 有人說,他們得出這個結論太晚了。 另外一些人則擔心,這種鷹派轉變可能會減緩復甦步伐,同時卻不會起到多少緩解通脹的作用,因為價格的飆升部分與貨幣政策無法解決的供應問題有關。

而在最大的那些經濟體中,存在一些"異類"。 日本央行今年料將維持政策不變,不過交易員開始懷疑它堅持不下去。

在新興市場,許多央行去年開始加息,而且尚未結束。

就在上周,巴西連續第三次加息150個點,捷克把其基準利率上調至歐盟最高水準。 俄羅斯、波蘭、墨西哥和秘魯本周可能會繼續採取緊縮行動,儘管也有人認為拉美的週期可能正在見頂。

摩根大通(153.070.51, 0.33%, )經濟學家估計,到4月份時,將有合計國內生產總值(GDP)佔全球約一半的國家已經加息,相比之下,現在這一比例為5%。 他們預計今年年底全球平均利率約為2%——和新冠疫情爆發前的水準差不多。

所有這些都指向貨幣政策自1990年代以來的最大緊縮。 而且這種轉變並不局限於利率的範圍。 各國央行也在縮減用來限制長期借貸成本的購債計劃。 據彭博經濟研究計算,七國集團(G-7)資產負債表將在年中見頂。

天已經變了,"美國銀行(48.510.23, 0.48%, )經濟學家Aditya Bhave在上週五的報告中寫道。 "全球通脹的飆升加快了央行加息週期和資產負債表的全面收縮。"

最終,寬鬆貨幣推動的金融市場大流行期大漲行情可能結束。 MSCI世界指數今年下跌了約5%。 全球各地債市暴跌,收益率走高。

責任編輯:王永生