美聯儲的加息行動最終成為美元的頭號敵人,從而顛覆華爾街今年以來的共識。

雖然傳統邏輯表明收益率上升應該會提振美元 ,但交易員目前押注美聯儲的緊縮政策將阻礙經濟增長。 隨著美元回吐年初以來的漲幅,美元看漲期權的需求已降至九個月最低。 這讓摩根士丹利(106.351.17, 1.11%, )、美國銀行(49.380.87, 1.79%, )和花旗集團的美元多頭處於守勢。

"收益率曲線的平坦表明市場正在思考,'好吧,因為現在加息,在不遠的將來,經濟增長將再次放緩,"荷蘭合作銀行駐倫敦外匯策略主管Jane Foley表示,"這將在今年下半年對美元產生影響。 ”

美元走勢通常與經濟交織在一起。 流行的"美元微笑"理論表明,美元在美國經濟跑贏其它國家或避險需求湧現時會走強。 在1月股市大跌期間美元攀升,但後來回吐了這些漲幅,未能利用美聯儲加息預期加速的機會。

其他跡象也表明市場對美元的興趣減弱。 美元1個月期看跌期權與看漲期權之間的比值雖然仍青睞看漲,但已經跌至去年5月份以來的最低水準,這表明投資者不願為做多支付溢價。

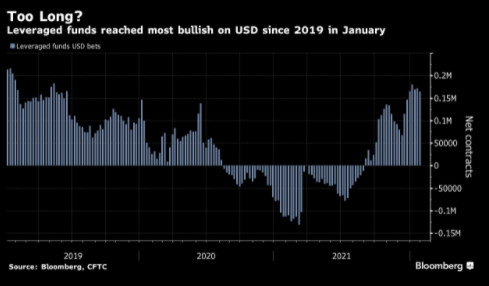

CFTC數據顯示,雖然美元的投機性頭寸仍接近2019年以來最看漲的水準,但槓桿基金已經開始減少一些押注。

避險交易降溫

在1月下半月股市大跌期間,彭博美元指數攀升了2%,但此後已經回吐了年初以來的漲幅,因避險需求減弱。 鑒於美元主要在市場動蕩時期上漲,而不是基於利率政策預期,這可能表明外匯投資者不太關注利差交易的改善,而更擔心美聯儲鷹派立場對經濟意味著什麼。

1月份時,2年期和10年期美國國債收益率之差曾縮小至2020年10月以來的最窄水準。 雖然其中一些走勢,特別是短期國債收益率上升,可歸因於即將到來的利率變化,但收益率趨平曲線可能是一個警告,即美國經濟增長不會像許多人預期的那樣強勁。

"市場沒有為資產負債表的討論做好準備,"Acadian Asset Management投資組合經理Clifton Hill表示,"他們不得不重新調整,隨著美元消化了很多看漲情緒,市場開始關注這可能對經濟增長產生什麼影響。 ”

有跡象表明,美國經濟放緩雖然不是迫在眉睫,但至少是有可能的。 今年1月份的消費者信心降至十多年來最低,因通脹和omicron變種讓經濟前景黯淡。

不同聲音

Eurizon Slj Capital首席執行官Stephen Jen不認可這種說法。 他認為實際利率為負以及企業盈利穩健,將提振對美國經濟增長的信心,並讓美元有理由上漲。

渣打外匯研究主管Steven Englander表示,雖然美元還沒有明顯的下行趨勢,但收益率的上升並沒有提供太多支援。

"股市和經濟增長前景是一個因素,因此收益率曲線仍然趨平,"他說,"鑒於存在美聯儲的風險,投資者並不想大舉做空美元,但也沒有急於買入。 ”

責任編輯:郭明煜