來源:興業證券卓泓、王涵等

興業證券表示,2022年以來,標普回撤幅度已接近8%。 如若出現超10%回撤,美國需求會隨之轉弱,聯儲"向市場低頭"。

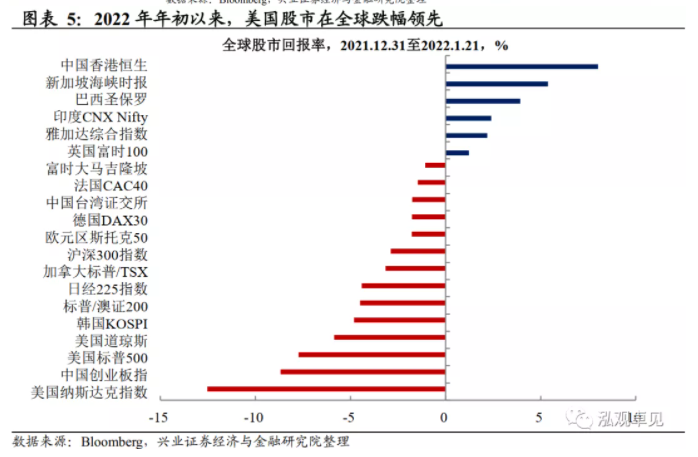

2022年以來,美國股債雙殺:標普500指數跌幅近8%,納斯達克(13855.129586.21, 0.63%, )跌幅超12%,10年期美債利率較年初一度上行超過35bp。 對此我們的看法:

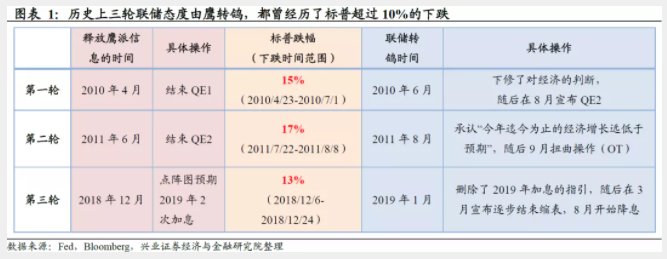

2009年後,聯儲收緊引發美股的大幅回撤,幅度分別為15%、17%、13%。 金融危機后,標普500多次因為聯儲轉鷹出現大幅、快速的下跌:

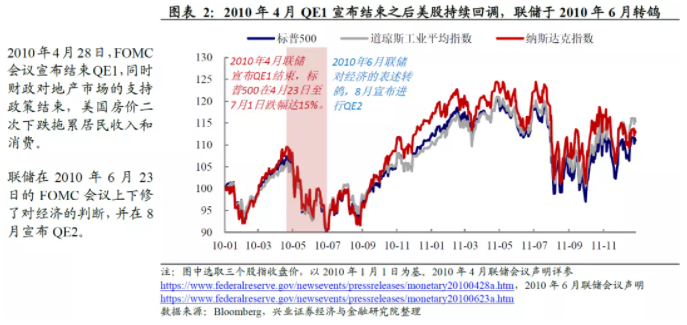

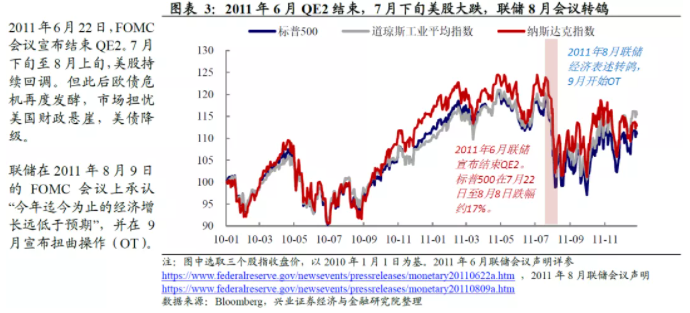

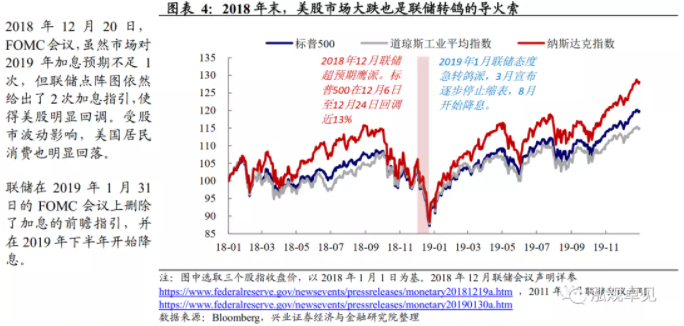

2010年4月聯儲結束QE1,標普在約兩個半月內下跌15%;2011年6月聯儲結束QE2,標普在約兩周內下跌17%;2018年12月聯儲加息指引超預期鷹派,標普在約20天內下跌13%.

美股超10%的回撤後,美國需求也隨之轉弱,聯儲"向市場低頭"。

2010年4月,聯儲退出疊加財政對地產的支援政策退出,股價和房價二次下跌並拖累消費,聯儲於2010年6月轉鴿、8 月開啟QE2;2011年6月,聯儲退出後,歐債危機再次發酵、市場擔憂美國財政懸崖、美債降級,聯儲於2011年8 月調整對經濟的判斷、9月宣佈OT;2018年底美股波動拖累居民消費,聯儲於2019年1 月刪除了加息的前瞻指引、3月宣布結束縮表、8月啟動降息週期。

2022年以來,美國市場擔憂聯儲超預期收緊,標普回撤幅度已接近8%。

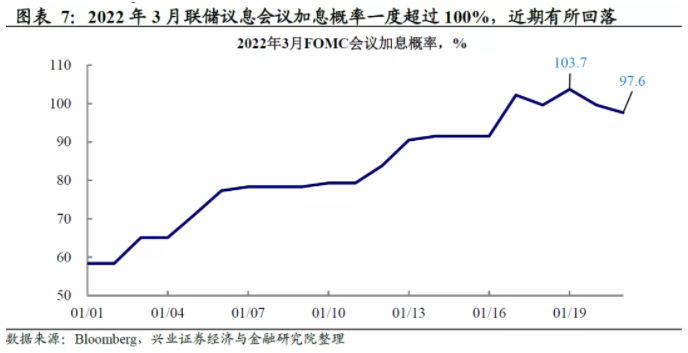

2021年12月以來,出於高通(170.075.14, 3.12%, ) 脹壓力,聯儲連續釋放鷹派信號。 近期,地緣政治因素推升油價加劇通脹擔憂,市場一度押注3月FOMC會議加息50bp。 雖然美國12月零售數據、1月紐約製造業數據顯著低於預期,但隨著聯儲將重心轉向通脹,美債近期似乎對需求走弱不太敏感。 美債利率的快速上行也使得納斯達克在內的成長股明顯回調。

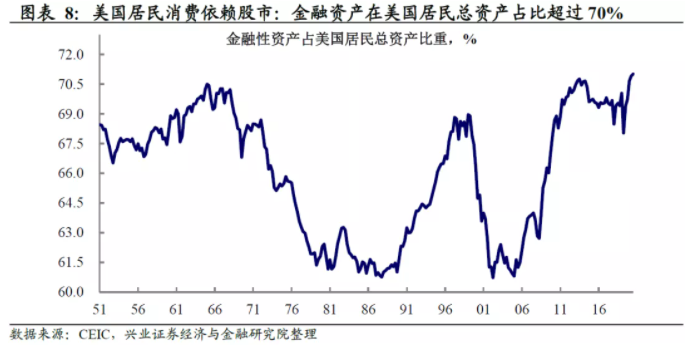

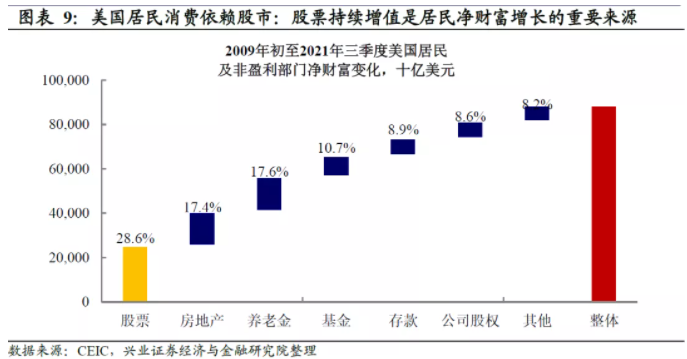

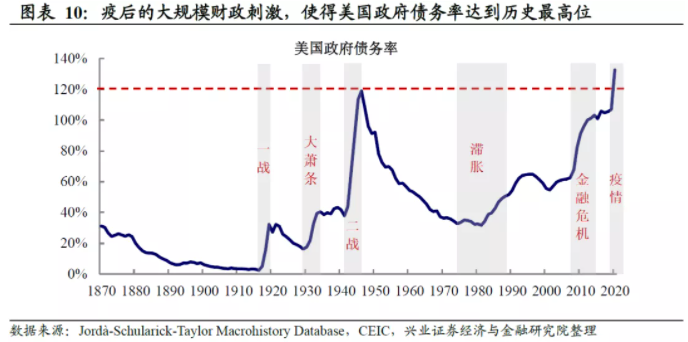

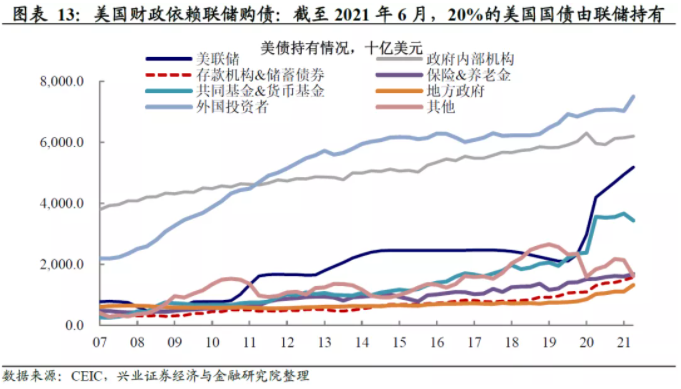

考慮到市場調整或給經濟帶來負反饋,本次聯儲「認慫」的概率也在上升。 我們此前持續提示,危機后(尤其是疫情以來)美國居民消費和政府支出對股債市場的依賴快速加深。 這意味著,美股大幅回調將直接影響居民收入和消費傾向,進而可能拖累消費;美債利率的沖殺也將進一步推升美國政府當前巨大的付息能力;考慮到疫后聯儲持有美債佔比快速升至20%,聯儲縮表也會給美國財政部融資帶來壓力。

這使得聯儲此前的操作一直 「覆水難收」。 從這個角度而言,近期美國股債雙殺,已開始擠壓聯儲鷹派的空間,這意味著聯儲"認慫"的壓力也在上升。

風險提示:美聯儲貨幣政策超預期收緊,全球市場超預期波動。

正文如下:

作者:卓泓 王涵等,來源:興業證券,原文標題:《如果標普再現超10%下跌,聯儲還會服軟嗎? 》