縮債還在放水,縮表才是收緊。

概述

縮債還在放水,縮表才是收緊。 縮減購債是指美聯儲逐步縮減其每月購買的債券資產規模,向市場投放流動性總量的逐步減少,而縮表則是指美聯儲降低其總資產規模,由過去的向市場"放水"轉為"收水"。

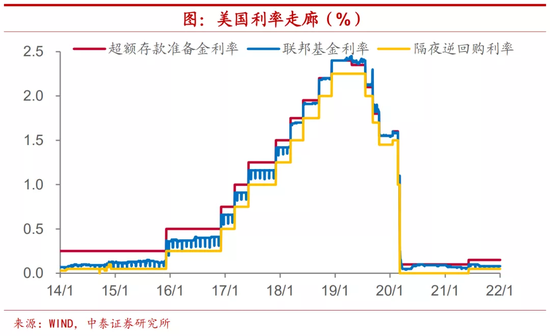

美聯儲寬鬆政策退出的"三步走",即先縮債(Taper),之後加息,最後啟動縮表。 在經歷上一輪縮表后,美聯儲能夠更加具體地預估縮表對金融市場產生的影響。 比如美聯儲通過設立新的常設回購工具SRF與FIMARF,旨在平抑貨幣政策轉向可能給市場帶來的波動。

我們預計,本次美聯儲縮表速度可能會有加快。 美聯儲實施縮表存在兩方面考慮,一是期限利差已經較低。 目前可能僅有5次左右的加息空間。 為了爭取未來的潛在加息空間,加息後提前縮表是可行的。 二是市場流動性尤為充裕。

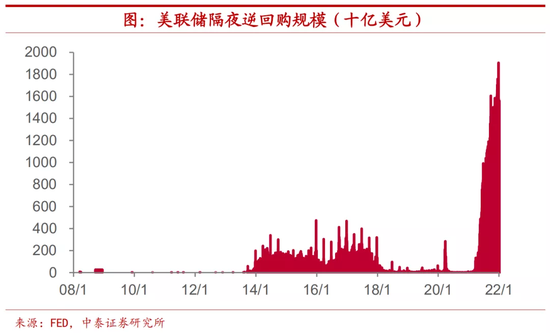

近期,隔夜逆回購規模維持1.5萬億美元水準,指向市場流動性十分充裕。 美聯儲博斯蒂克表示,美聯儲可以輕鬆地從金融體系中撤出"過剩流動性"。

警惕利率上行,美債由誰來買? 無論進行主動縮表還是被動縮表,美聯儲對美債的需求都將有所下降。 我們預計,本次縮表每月最大規模或達到900億美元。

從現有的Taper情況來看,國債市場需求已經有所趨弱,而縮表或將使得這一情況繼續加劇。 從國債拍賣倍數來看,近幾個月以來普遍穩中有降。 本次如果進行縮表,從海外機構對美債持有情況的變化來看,參與購債意願可能不強,或許仍由美國國內金融機構作為主要承接者。

美國債務上限規模已經上調了2.5萬億美元。 拜登政府很可能將債務額度用足,以推進建設項目贏得民眾支援。 美國國債供給壓力並不算小,需要警惕美債收益率的走高。 加息對短端利率影響較大,而縮表或將推升長端利率水準。

從歷史經驗來看,長端美債收益率走勢從根本上來說,還是取決於經濟增長情況和全球流動性的總體變化。 從我國國債收益率的歷史表現上來看,多數情況下和美債收益率走勢一致,但在兩國貨幣政策相向而行時,也偶有背離。

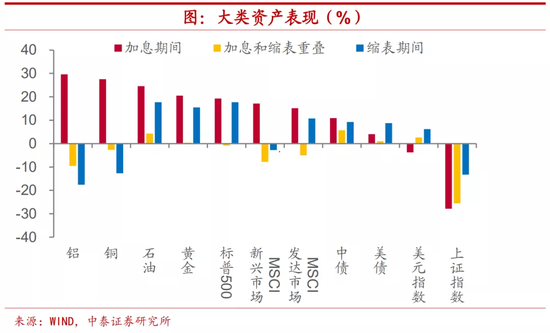

美股未必調整,新興市場受創。 通過把上一輪貨幣政策收緊過程劃分為加息期(時長約三年)、加息縮表重疊期(時長約14個月)和縮表期(時長約兩年),並分別計算各類資產的收益表現。 我們發現,縮表對於新興市場的衝擊可能比加息更大。

在加息期間,銅、鋁等工業金屬價格漲幅靠前,MSCI新興市場也有不錯的表現,但隨著縮表的開啟,新興市場需求佔比更高的工業金屬價格明顯回落,MSCI新興市場指數也有調整。

然而,發達經濟體需求佔比更高的原油和MSCI發達經濟體仍有較好表現。 美股在上輪貨幣政策收緊期間呈現出震蕩上行的態勢,其中以納斯達克表現最優。

美股在整個貨幣政策收緊期間表現較好,一方面,源於其強勁的經濟基本面支撐;另一方面,或源於其"優勝劣汰"的淘汰機制。 而從行業表現上來看,資訊技術板塊漲幅明顯,可選消費好於必選。

縮債還在放水,縮表才是收緊

縮表意味著實質性的貨幣政策收緊,而縮債(Taper)其實還是在「放水」。。 縮減購債是指美聯儲逐步縮減其每月購買的債券資產規模,意味著向市場投放流動性總量的逐步減少,而縮表則是指美聯儲降低其總資產規模,由過去的向市場"放水"轉為"收水"。

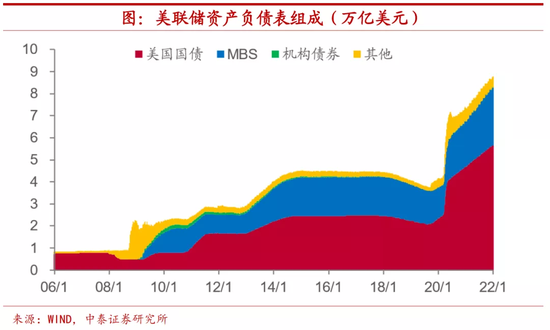

目前,美聯儲總資產約8.8萬億美元,是2020年初的4.1萬億美元總資產的兩倍以上。 其中,國債佔總資產的64.7%,約為5.7萬億美元,MBS佔總資產的29.8%,約為2.6萬億美元。

美聯儲寬鬆政策退出的"三步走",即先縮債(Taper),之後加息,最後啟動縮表。 回顧上一次美聯儲寬鬆貨幣政策的退出,其經歷了三步走的過程。

自2014年1月起至10月底美聯儲逐步縮減資產購買規模。 其後經過近一年時間,美聯儲在2015年12月首次加息,逐漸提升利率水準。 縮表的時間則更晚,直到2017年10月,美聯儲才開始縮減國債持有規模,通過被動(不再續作)而非主動賣出的方式每月縮減60億美元國債和40億美元的MBS資產,並每三個月分別增加60億和40億美元的縮減額,直到一年後每月縮減規模達到300億和200億美元為止。 美聯儲於2019年8月正式停止縮表並實施降息。

本次縮表或將提速。 在2017年開始的上一輪縮表后,美聯儲積累了一定的經驗,使其能夠更加具體地預估縮表對金融市場產生的影響。 比如美聯儲通過設立新的常設回購工具SRF與FIMARF,旨在平抑貨幣政策轉向可能給市場帶來的波動。 我們預計,本次縮表美聯儲不會像上一次一樣"如履薄冰",縮表速度可能會有加快。

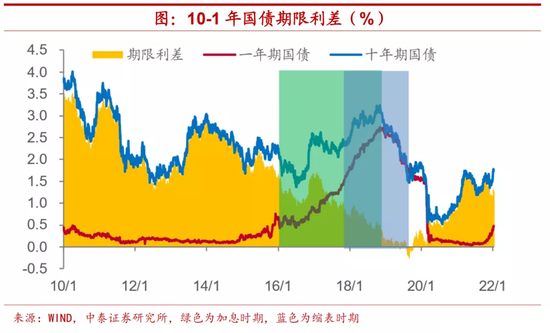

美聯儲實施縮表存在兩方面考慮,一是期限利差已經較低。 美國十年期國債與一年期國債的期限利差已經降到約1.3%,這意味著若美聯儲按照每次25BP的加息節奏,可能僅有5次左右的加息空間。 為了爭取未來的潛在加息空間,加息後提前縮表是可行的。

二是市場流動性尤為充裕。 近期,美聯儲隔夜逆回購規模長期保持在1.5萬億美元左右的水準,指向市場流動性十分充裕。 美聯儲博斯蒂克表示,應該在利率正常化后立即開始縮減美聯儲的資產負債表規模,美聯儲可以輕鬆地從金融體系中撤出"過剩流動性",然後觀察市場對進一步削減資產負債表的反應。

警惕利率上行,美債由誰來買?

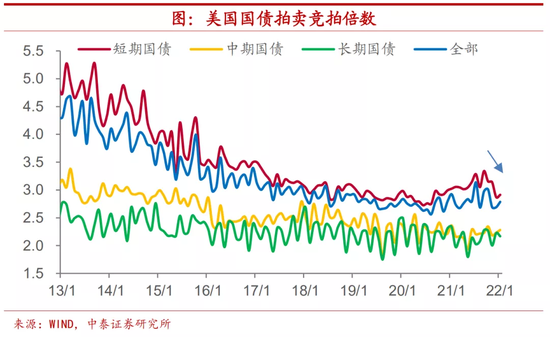

縮債縮表均意味著美債需求減弱。 無論進行主動縮表還是被動縮表,美聯儲對美債的需求都將有所下降。 參考上一輪縮表時期經驗,我們預計,本次縮表每月最大規模或達到現有美聯儲資產負債表規模的1%,即約900億美元。 從現有的Taper情況來看,國債市場需求已經有所趨弱,而縮表或將使得這一情況繼續加劇。 從國債拍賣倍數來看,近幾個月以來普遍穩中有降。

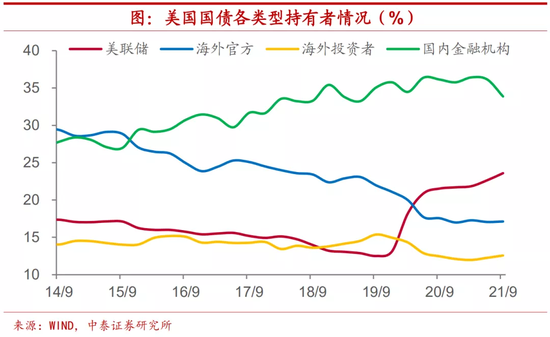

美國國內機構承接更多。 從持有者類型上來看,上次縮表期間,美聯儲持債比例由約15%下降至12%,海外官方機構持有比例由25%下降至22%,國內投資機構和海外投資者持有比例有所上升。 而本次如果進行縮表,從海外機構對美債持有情況的變化來看,參與購債意願可能不強,或許仍由美國國內金融機構作為主要承接者。

國債供給壓力不小。 美國債務上限規模已經上調了2.5萬億美元。 考慮到中期選舉結果的不確定性,拜登政府很可能將債務額度用足以推進建設專案贏得民眾支援。 2021年全年國債總額較2020年增長也僅有不到2萬億美元,因此今年美國國債供給壓力並不算小,需要警惕美債收益率的走高。

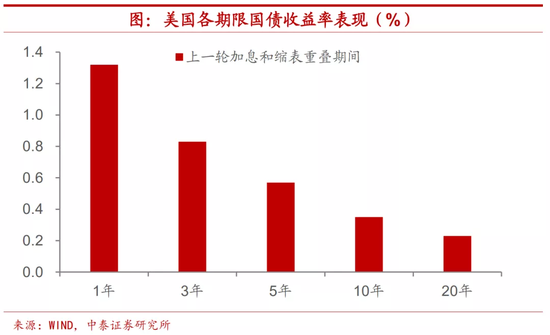

加息對短端利率影響較大。 在上輪加息期間,短端美債收益率水準與聯邦基金目標利率呈現出較強的相關性。 比如兩年期美債收益率水準相較聯邦基金目標利率更為領先,這反映出市場對美聯儲加息或者降息操作的預期。

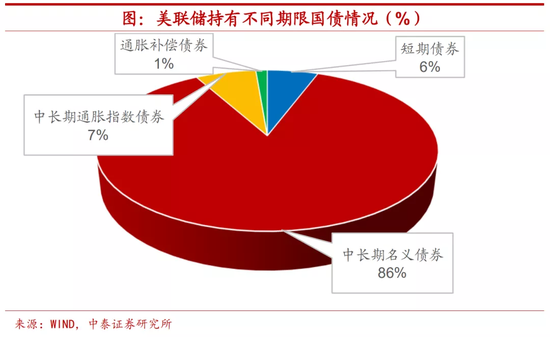

縮表或將推升長端利率水準。 而從美聯儲持有美國國債的期限結構上來看,中國長期國債所佔比例較高,如美聯儲資產負債表中資產端來看,中長期名義國債佔比超過86%,即便從所持債券的到期時間上來看,5年期以上債券佔比也要超過40%。

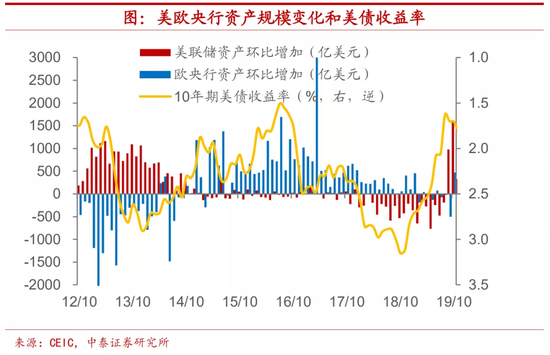

從歷史經驗來看,長端美債收益率走勢從根本上來說,還是取決於經濟增長情況和全球流動性的總體變化。 當經濟增長較為穩定時,美聯儲與歐洲央行資產規模環比增加,使得全球金融市場流動性增加,對美債需求增多,從而壓降美債收益率。 反之,全球市場流動性收緊時,美債收益率上升。

美債收益率與全球流動性整體呈現負相關關係。 而從我國國債收益率的歷史表現上來看,多數情況下和美債收益率走勢一致,但在兩國貨幣政策相向而行時,也偶有背離。

美股未必調整,新興市場受創

美聯儲加息乃至縮表對於資產走勢會有何影響? 我們不妨從上一輪加息周期的經驗來看。 通過把上一輪貨幣政策收緊過程劃分為加息期(時長約三年)、加息縮表重疊期(時長約14個月)和縮表期(時長約兩年),並分別計算各類資產的收益表現。

我們發現,縮表對於新興市場的衝擊可能比加息更大。 在加息期間,銅、鋁等工業金屬價格漲幅靠前,MSCI新興市場也有不錯的表現,但隨著縮表的開啟,新興市場需求佔比更高的工業金屬價格明顯回落,MSCI新興市場指數也有調整,但發達經濟體需求佔比更高的原油和MSCI發達經濟體仍有較好表現。

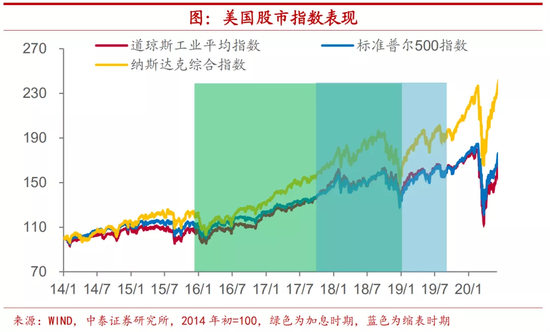

美股震蕩上行,納斯達克表現最優。 美股三大指數在上輪貨幣政策收緊期間呈現出震蕩上行的態勢,其中以納斯達克表現最優。 在加息期間,除去市場初期消化加息衝擊有所回調外,美股走勢穩中有升。

加息和縮表重疊期間美股三大指數維持相對穩定。 縮表期間,美股三大指數在2018年9月至2019年2月出現短暫回撤後,後期繼續上漲。 美股在整個貨幣政策收緊期間表現較好,一方面,源於其強勁的經濟基本面支撐;另一方面,也或源於其"優勝劣汰"的淘汰機制。

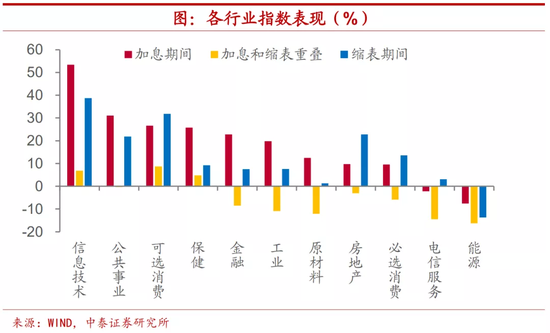

從行業表現上來看,資訊技術漲幅明顯,可選消費好於必選。 加息乃至縮表對於美股各行業表現的影響,整體來看,以資訊技術行業漲幅最為突出,這也是納斯達克大幅上漲的原因所在,不論在加息還是縮表期間,資訊技術板塊均在行業中處於領導位置。 而消費板塊存在顯著分化,可選消費表現突出,但必選消費相對較差。

(本文來源於李迅雷金融與投資)

責任編輯:唐婧