過去一周美債市場遭遇的猛烈拋售已令投資者為進一步下跌做準備,這將推動基準10年期收益率邁向2%,市場對於美聯儲勢將快速行動以遏制四十年來最嚴峻通脹形勢的預期不斷升溫。

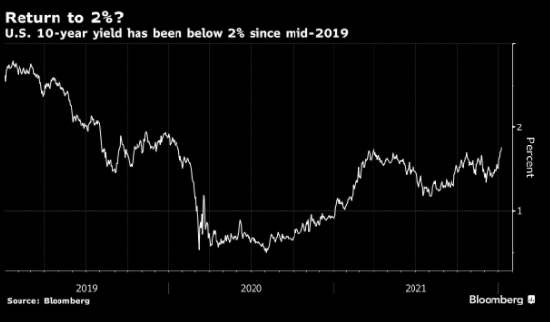

美債收益率持續攀升已引來人們將其與一年前的大幅漲勢進行比較,當時的漲勢在2021年的前三個月一直持續。 今年以來,10年期收益率從去年12月31日的1.51%到上週五一度上升至1.8%,創2020年1月以來最高水準。 這為市場很快挑戰彭博調查中策略師預計的2.04%年末目標奠定基礎。

此次大跌已經驅動一個廣泛的美債指數本月以來已下跌1.6%,超過了2021年1月全月1%的跌幅。 這樣快速的重新定價步伐已引發諸多疑問,其中包括當前拋售將於何時減弱、年初利率衝擊是否會消退,之後進入一個區間波動的漫長時期,儘管收益率仍處於較高水準。

"這一幕似曾相識,但與12個月前的最大區別是這一次美聯儲通過發出他們想要收緊政策的信號來驅動市場,"WisdomTree的固定收益策略主管Kevin Flanagan表示。

"很大程度上取決於政策的約束性如何以及美聯儲在推進時如何深思熟慮," Flanagan表示。 他不排除10年期國債收益率在3月底前接近2.25%的可能性。

上周三發佈的12月FOMC會議紀要顯示,美聯儲有意願最早在3月份加息,並允許其龐大的資產持倉以比前幾輪緊縮週期更快的步伐收縮。 採取這些舉動的情境隨著上週五就業報告的發佈而有所強化,數據顯示失業率下降,而且薪資上漲速度快於預期。

傑羅姆·鮑威爾和Lael Brainard未來一周將就被分別提名美聯儲主席和副主席相關事項前往參議院銀行委員會,屆時他們料將就美聯儲的觀點披露更多線索。 月度消費者價格指數將於1月12日發佈,預計將顯示通脹率從本已處於1980年代初期以來的最高水準進一步加速。

"會議紀要重申了美聯儲處於需要推進利率正常化的緊要關頭,"貝萊德(873.34-18.93, -2.12%, ) 的iShares投資策略美洲負責人Gargi Chaudhuri表示。 "利率不會直線上升,我們認為隨著10年期收益率接近2%,買家將調轉方向,並會助推一個更加雙向波動市場的出現。"

長線機構投資者開年出現看跌情緒的跡象正在顯露。 上周摩根大通(167.320.16, 0.10%, )的美債客戶調查顯示,截至 1 月 3 日空頭部位上升大約 7%。 看空情緒在非農就業數據公佈之前一直在持續。

責任編輯:李園