炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題:趙偉:美元"見頂"在即,"加息"不改趨勢 來源:首席經濟學家論壇

作者: 趙偉、段小樂、楊一凡

報告要點

一問:美聯儲加息,美元一定走強? 過去50年的歷史回溯看,並不必然。

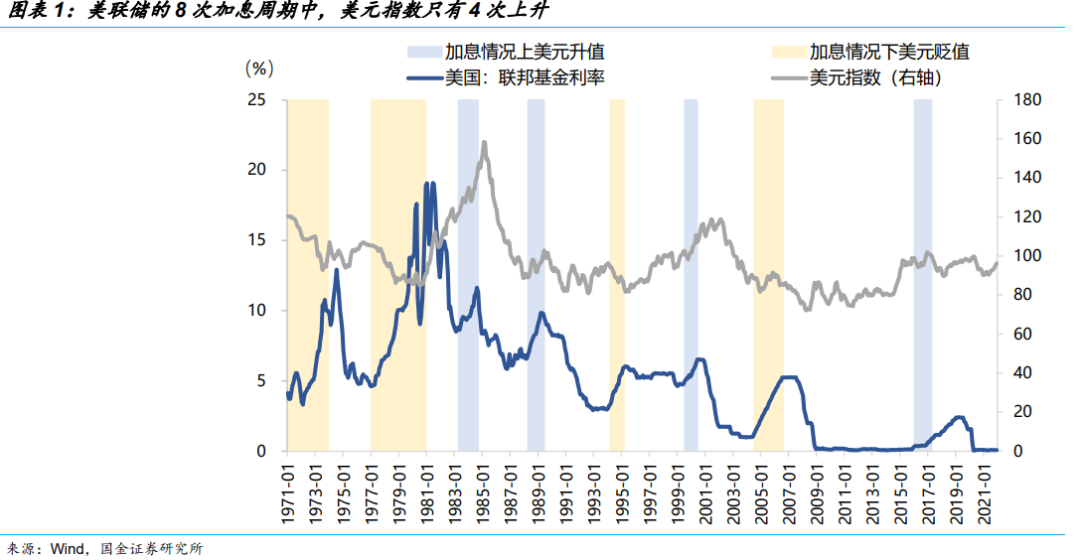

過去50年大歷史回溯來看,美聯儲加息與美元升值之間並沒有明顯的相關性。 1970年以來,美聯儲共有8輪較為明顯的加息週期,加息過程中,美元指數4次上漲、4次下跌,升貶值概率各佔一半。 美元貶值的加息週期:1971-1973年、1977-1980年、1994-1995年、2004-2006年;美元升至的加息週期; 1984-1985年、1988-1989年、1999-2000年、2015-2018年。

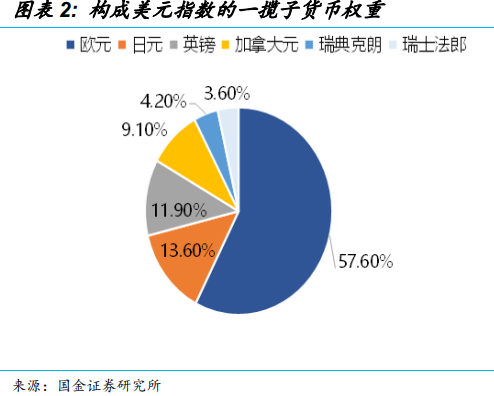

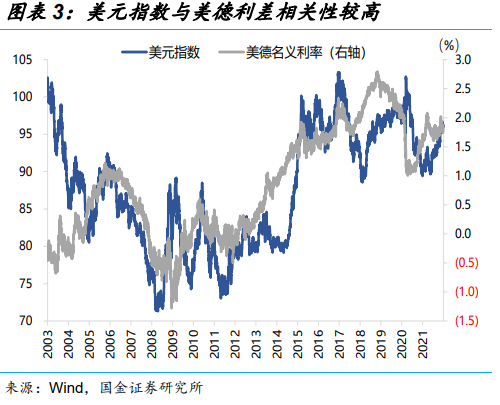

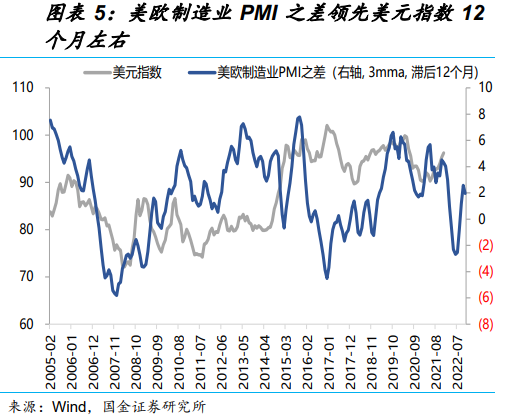

加息週期中,美元指數升值還是貶值,與美國與非美經濟體之間相對強弱程度變化緊密相關,尤其美歐之間的差異。 匯率走勢主要是對經濟體之間相對強弱程度變化的刻畫;美元指數的構成中歐元佔比最大(57.6%),美元走勢與美歐經濟基本面的相對強弱變化,以及美歐之間貨幣流動性環境的變化關聯密切。 歷史回溯來看,美元指數與美德利差走勢高度溫和,即是反應。

二問:本輪加息週期,美元將何去何從? 即將「見頂」,趨勢已現

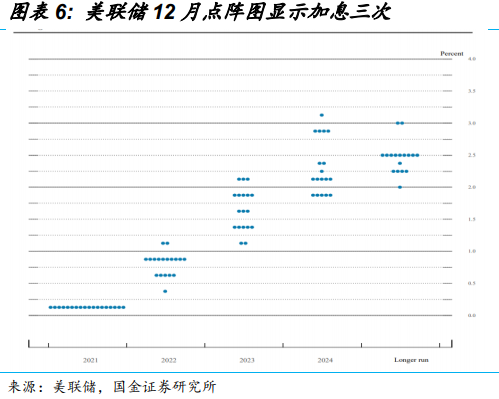

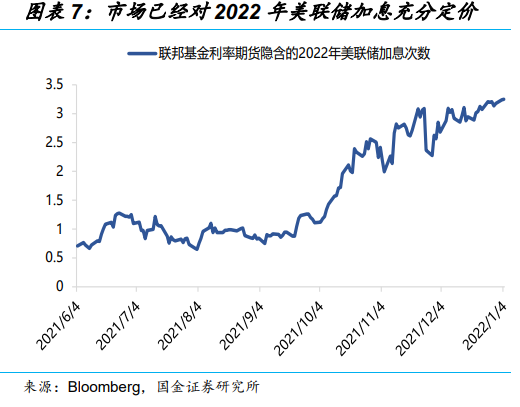

經過一段時間的消化,金融市場對美聯儲加息預期已有很大程度的定價。 最新的美聯儲點陣圖顯示,2/3的官員認為2022年加息次數至少3次,美國聯邦基金利率期貨交易出來的加息次數預期已經穩定在3 次以上。 而且,在最近美聯儲屢屢偏「鷹」的政策態度,及最新一期會議紀要公佈之後,市場對美聯儲加息的試點預期也已前移到3月,並對"縮表"也開始進行定價。

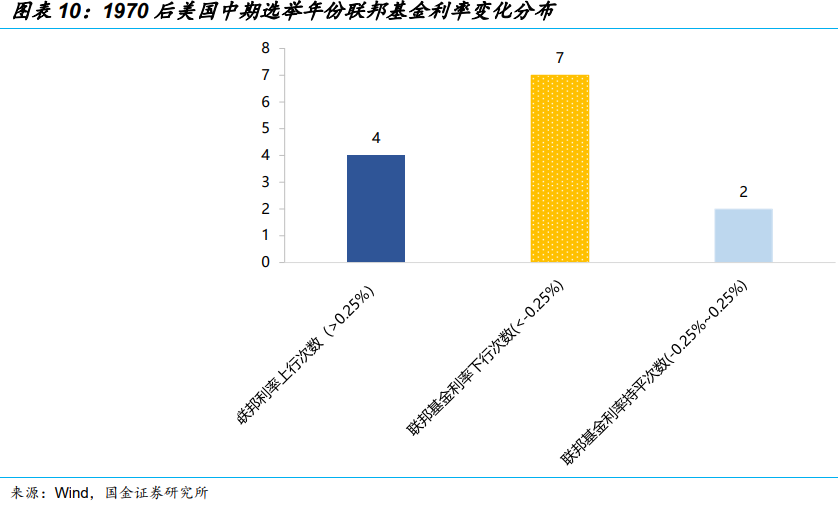

美國的經濟金融現狀、中期選舉的大背景,並不適於過高頻次的加息;疫後歐洲修復彈性或大於美國,亦指向美元指數"見頂"在即。 美國經濟「類滯脹」格局已然顯現,無論是經濟層面、資產價格,還是中期選舉的政治需要,高頻次加息的承受力都值得懷疑。 另外疫後歐洲經濟彈性或高於美國。

三問:哪些指標,有利輔助美元匯率研判? 短期看疫情、中期看政策

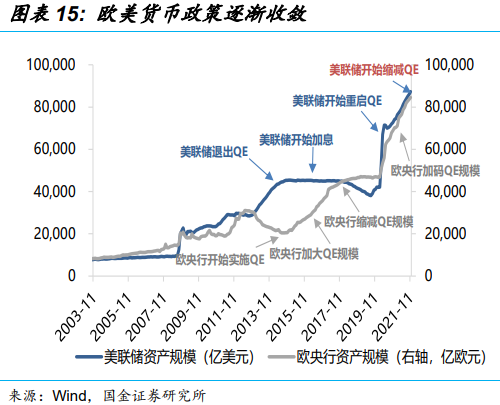

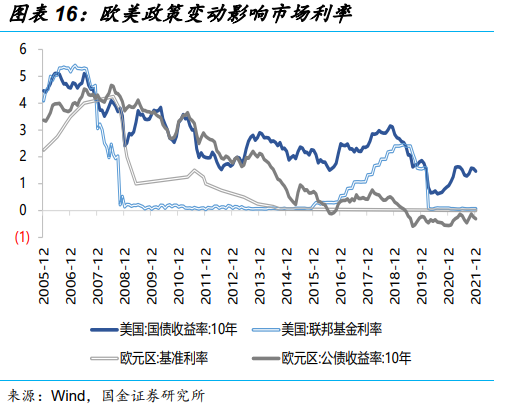

美元未來走勢,受疫後經濟與政策變化的影響重大;短期主要看疫情演繹,中期看政策演化路徑。 短期,疫情反覆與防控是影響經濟最重要的變數,重點關注每百人疫苗接種量,線下消費修復進度等指標。 中期來看,經濟體之間疫後政策退潮的節奏,尤其歐美之間,重點關注歐美貨幣政策退出節奏。

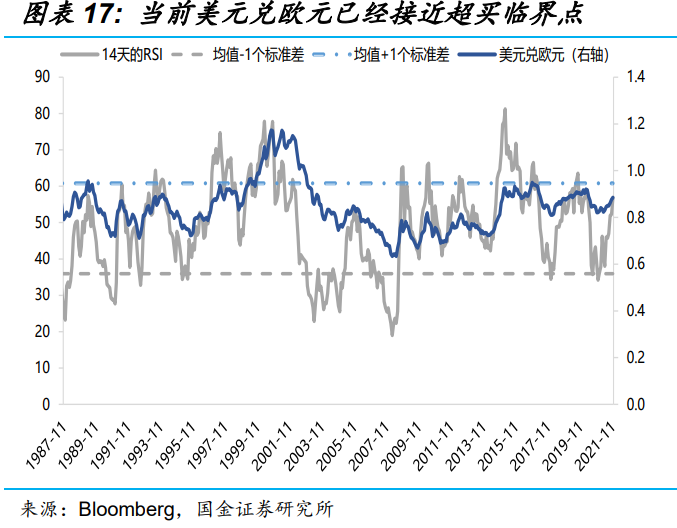

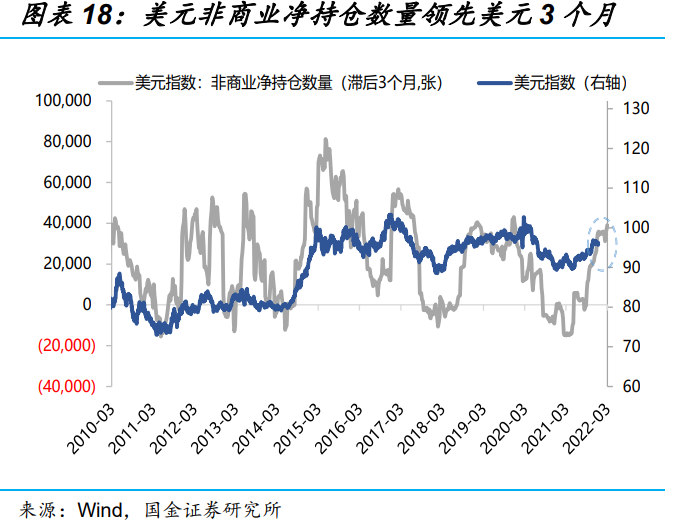

技術指標顯示,當前美元匯率已接近超買的臨界點,「見頂」在即跡象已現。 美元對歐元14天RSI指標,已接近均值+1倍標準差位置,依歷史經驗,眼下離岸美元兌歐元已接近超買的極值。 其次,美元非商業凈持倉數量領先美元指數3個月左右,該指標指向美元或將在2022年2月前後見頂。

風險提示:政策過緊、疫情變異超預期、供應鏈修復不足、需求回落過大。

報告正文

一問:美聯儲加息,美元一定走強? 50年大歷史回溯看,並不必然

過去50年大歷史回溯來看,美聯儲加息與美元升值之間並沒有明顯的相關性。 1970年以來,美聯儲共有8輪較為明顯的加息週期,加息過程中,美元指數4次上漲、4次下跌,升貶值概率各佔一半。 美元貶值的加息週期:1971-1973年、1977-1980年、1994-1995年、2004-2006年;美元升至的加息週期; 1984-1985年、1988-1989年、1999-2000年、2015-2018年。

加息週期中,美元指數升值還是貶值,與美國與非美經濟體之間相對強弱程度變化緊密相關,尤其美歐之間的差異。 匯率走勢主要是對經濟體之間相對強弱程度變化的刻畫;美元指數的構成中歐元佔比最大(57.6%),美元走勢與美歐經濟基本面的相對強弱變化,以及美歐之間貨幣流動性環境的變化關聯密切。 歷史回溯來看,美元指數與美德利差走勢高度溫和,即是反應。

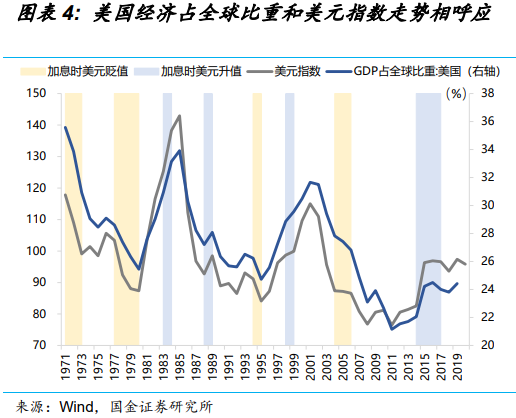

歷史回溯也指向上述結論,即加息過程中,美元的升貶值主要取決於美國與非美經濟體經濟相對強弱的變化。 從美國經濟占全球比重和美元指數走勢來看,在1971-1973年、1977-1980年、1994-1995年和2004-2006 年美聯儲加息美元貶值時,對應美國經濟佔全球比重下行;而在1984-1985年、1988-1989年、1999-2000年、2015-2018 年美聯儲加息美元升值時,對應美國經濟佔全球比重上行,進一步說明美國和其他國家的相對經濟增速、經濟節奏差異決定了美元指數的走勢。

二問:本輪加息週期,美元將何去何從? 即將見頂,趨勢已現

市場對美聯儲加息定價已經相對充分。 從市場對美聯儲加息節奏的定價來看,美聯儲點陣圖對市場預期的引導已經達到2022年和2023年各升息3次,在此背景下,聯邦基金利率期貨蘊含的 2022年的美聯儲加息次數已經穩定在3次以上,市場對美聯儲加息的時間節點也已經前移到3月份,並對"縮表"開始進行定價。 近期,美聯儲對貨幣政策態度總體偏「鷹」 ,但綜合考慮來看,市場對美聯儲的加息定價或許已經較為充分。

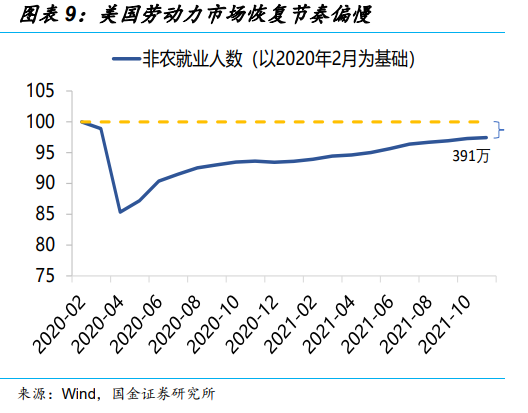

美國的經濟金融現狀、中期選舉的大背景,並不適於過高頻次的加息;疫後歐洲修復彈性或大於美國,亦指向美元指數"見頂"在即。 當前,疫情引發的供應鏈和能源問題帶動美國通脹不斷超預期,美國11月CPI同比上漲6.8%,為1982年 6月以來的最大年度漲幅導致美聯儲被動需要通過加息進行應對。 從經濟和資產價格層面來看,目前美國勞動力市場整體恢復節奏偏慢、較高的美股估值壓力以及中期選舉的政治約束,或許無法支援2022年美聯儲加息三次。

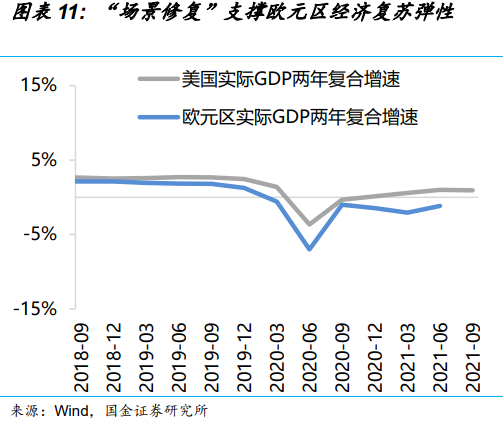

疫後「場景修復」更有利於歐元區經濟彈性恢復,進一步確認美元的下行趨勢。 一方面,在疫情擾動加劇、能源品價格上漲、供應鏈中斷背景下,歐元區的通脹大幅上升,但需求恢復受到約束。 歐央行宣布結束新冠肺炎疫情期間實施的緊急資產購買計劃、英國央行宣佈將基準利率從0.1%提升至0.25%,釋放退出超寬鬆貨幣政策信號。 另一方面,我們在《美元何時見頂? 》中指出疫苗和特效藥的快速發展加速「場景修復」的進程,歐元區經濟復甦的彈性有望得到加強,這將導致歐美央行貨幣政策從分化轉向收斂,確認美元的下行趨勢。

三問:哪些指標,有利輔助美元匯率研判? 短期看疫情、長期看政策

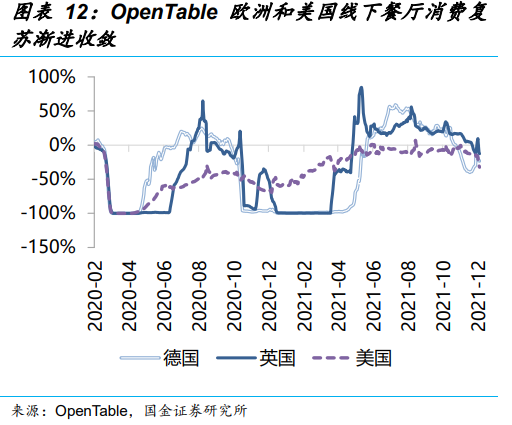

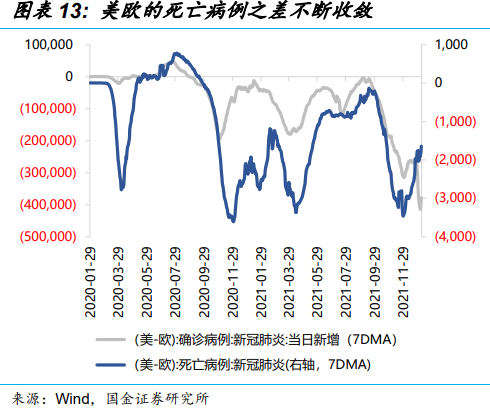

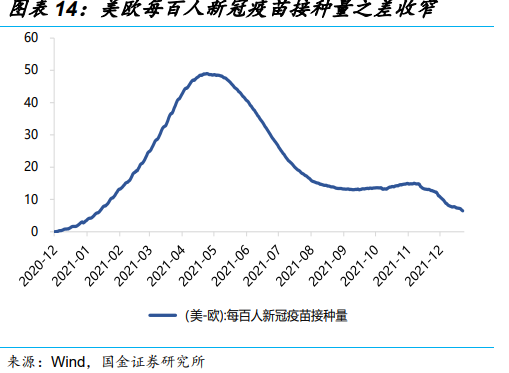

短期,疫情反覆與防控是影響經濟最重要的變數,也是影響匯率最重要的變數;重點關注每百人疫苗接種量,線下消費修復進度等指標。 Omicron對新增病例死亡率的影響程度明顯低於前幾輪,美歐的死亡病例之差、每百人新冠疫苗接種量之差逐步收斂,意味著歐元區經濟復甦彈性空間打開,歐元兌美元升值壓力漸顯。 此外,疫情反覆下避險情緒的逐漸消退,也在減弱美元上行力量。

中期,美元走勢的影響變數中,關注經濟體之間疫後政策退潮的節奏,尤其歐美之間,重點關注歐美貨幣政策退出節奏。 根據歐洲央行2021年12月公佈的最新預測,2022年通膨率平均水準為3.2%,遠高於去年9 月預期的1.7%,歐洲央行管理委員會委員表示,歐央行2022年應開始退出負利率和非常規貨幣政策,或意味著歐洲貨幣政策正常化的步伐未來將有所加快。

技術指標顯示,當前美元匯率已接近超買的臨界點,"見頂"在即。 歷史經驗顯示,美元兌歐元14天RSI指標達到均值+1倍標準差時,意味著離岸美元兌歐元已達到或接近超買的極值,後續一般會帶動美元指數回調。 從2021年年初以來,受益於疫情控制較好、疫苗供給上行,需求恢復超預期等,美元兌歐元吸引力持續上行,但是目前該指標已經接近臨界點。 美元非商業凈持倉數量領先美元指數3個月左右,該指標顯示,美元或將在2022年2月見頂。

經過研究,我們發現:

(1)過去50年大歷史回溯來看,美聯儲加息與美元升值之間並沒有明顯的相關性。 1970年以來,美聯儲共有8輪較為明顯的加息週期,加息過程中,美元指數4次上漲、4次下跌,升貶值概率各佔一半。 加息週期中,美元指數升值還是貶值,與美國與非美經濟體之間相對強弱程度變化緊密相關,尤其美歐之間的差異。

(2)眼下,金融市場對美聯儲加息預期已有很大程度的定價;美國聯邦基金利率期貨交易出來的加息次數預期也已經穩定在3次以上。 然而,美國經濟「類滯脹」格局已然顯現,無論是經濟層面、資產價格,還是中期選舉的政治需要,高頻次加息的承受力都值得懷疑。 疫後歐洲修復彈性或大於美國,亦指向美元指數"見頂"在即。

(3)技術指標顯示,當前美元匯率已接近超買的臨界點,"見頂"在即跡象已現。 眼下離岸美元兌歐元已接近超買的極值;美元非商業凈持倉數量領先美元指數3個月左右,該指標指向美元或將在2022年2月前後見頂。 基本面框架,美元未來走勢,受疫后經濟與政策變化的影響重大;短期主要看疫情演繹,中期看政策演化路徑。

風險提示:

1、美聯儲加息超預期,導致短期避險情緒較高,推動美元指數表現超預期;

2、疫情變異超預期,歐元區經濟恢復不如預期,歐元兌美元貶值壓力較大;

3、供應鏈修復不足,需求回落過大,導致美元指數維持高位,短期難以回落。

責任編輯:李桐