奧密克戎影響被淡化,貨幣政策正常化或提速,3月加息預期升溫。

北京時間週四淩晨,美聯儲公佈了去年12月政策會議紀要。 聯邦公開市場委員會FOMC對經濟、勞動力市場和通脹前景等因素進行了評估,會議討論了加快政策正常化路徑的可能性,在首次加息后有關資產負債表的縮減計劃或將快速跟進。

會議紀要顯示,許多委員指出,新冠疫情,特別是變種病毒繼續對美國經濟活動構成下行風險,對通脹構成上行風險。 雖然奧密克戎毒株的出現使經濟前景更加不確定,但委員們並不認為這會從根本上改變美國經濟復甦的路徑。

在物價問題上,"幾乎所有"委員都上調了今年的通脹預測,"許多"委員上調了2023年的通脹預測。 委員們認為通脹繼續顯著高於2%反映出與疫情和經濟重新開放相關的供需失衡。 通脹已經構成了巨大的風險,甚至可能比疫情本身更大。 一些出席者認為,未來可能需要採取不再寬鬆的政策立場,委員會應傳達解決通脹壓力升高的堅定承諾。

與此同時,出席者對就業復甦持樂觀態度,指出了美國勞動力市場非常緊張的一些跡象,包括創紀錄的離職率和職位空缺,以及工資增長的顯著回升。 多位委員認為,勞動力市場在很大程度上已經達到了就業最大化的目標。

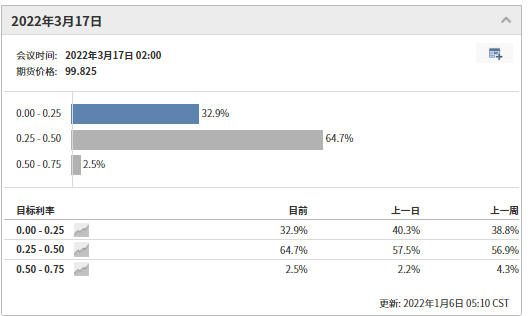

3月加息預期升溫

出席者普遍認為,鑒於他們對經濟、勞動力市場和通脹前景的預測,可能有理由比此前預期的更快地提高聯邦基金利率。

市場對美聯儲加息節點的預估正在向3月傾斜。 芝商所CME利率觀察工具FedWatch顯示,3月17日加息的概率已經升至67%,遠高於去年12月初時的26%,5月加息的概率為80%,年內加息三次的概率為73%。

在美聯儲會議紀要公佈之際,本周起多位美聯儲官員將對經濟前景和貨幣政策發表講話,或將對三周后年內首次議息會議結果產生重要影響。

作為鴿派代表,明尼阿波利斯聯儲主席卡什卡利(Neel Kashkari)的最新表態似乎顯示出美聯儲內部對年內加息已經達成了基本共識,他在5日刊文指出,預計今年將需要升息兩次以應對持續高企的通脹。 "我已在12月點陣圖中將加息預期提前至2022年,因為通脹比我預期的更高更持久。"

通脹問題預計將成為接下來官員講話的重要議題。 美聯儲在決議聲明中已經放棄了有關通脹是暫時性的觀點,此前公佈的11月美國消費者物價指數CPI已經升至近40年高位6.8%。 考慮到依然嚴峻的疫情形勢對供應鏈的影響,物價壓力短期內控難以得到有效解決,進而威脅經濟復甦,鷹派委員布拉德、博斯蒂克等人的最新表態或繼續對通脹發出警告,呼籲儘快結束資產購買並啟動加息。

隨著上月美聯儲宣佈加快減碼,3月結束本輪量化寬鬆QE幾無懸念。 按照鮑威爾當時在新聞發佈會上的表述,不會在結束縮減購債規模之前加息,但可能會在達到充分就業之前加息。 考慮到通脹威脅,勞動力市場復甦很可能成為加息節點的決定性因素。

近期,美國整體就業情況呈現強勢復甦勢頭,近一個月來初請失業金人數維持在20萬左右的低位,回到了疫情前水準,週二公佈的美國供應協會ISM製造業指數就業指標已經回升至近八個月新高,這也為即將公佈的12月非農就業報告打下了良好的基礎。

資產管理機構BK Asset Management宏觀策略師施羅斯伯格(Boris Schlossberg)在接受第一財經記者採訪時表示,雖然歐美主要經濟體最新採購經理人指數(PMI)數據顯示擴張速度有所減緩,但奧密克戎對經濟的影響應該會小於疫情初期及德爾塔毒株,因為致命性較低的快速傳播病毒可能會促使形成群體免疫, 降低住院風險在中長期至關重要,而疫苗接種進一步推廣有望在下半年看到戰勝病毒的曙光和希望。 對於美聯儲而言,一份良好的非農就業報告將為美聯儲收緊政策提供重要支援。

美債市場本周也反映出了投資者在為美聯儲收緊政策定價,10年期美債收益率盤中一度突破1.70%關口。 PGIM全球債券和外匯主管蒂普(Robert Tipp)指出, 投資者預計未來經濟繼續表現良好,而通貨膨脹將持續居高不下,進而推動美聯儲加息提速,美國國債走勢正在趕上美聯儲收緊的現實。

施羅斯伯格向記者表示,由於美聯儲量化寬鬆預計將在3月結束,春季加息的時間窗口已經打開。 考慮到疫情對經濟的主要影響應該在一季度,3月上調聯邦基金利率略顯倉促。

在他看來,在1月到3月兩次會議期間,美聯儲依然有足夠時間評估奧密克戎毒株的威脅,並觀察通脹和就業走勢的變化,在滿足設定的條件後首次加息可能選在5月,下半年再加息兩次。

減碼結束將迎加息縮表

值得注意的是,會議上美聯儲官員就縮減目前8.67萬億美元的資產負債表進行了廣泛的討論。 "幾乎所有出席者都同意,在聯邦基金利率首次上調後的某個時間點啟動縮表可能是合適的,一旦啟動可能會比2017年10月上一次正常化期間更快。" 紀要指出。

有幾位官員對美國國債市場的脆弱性以及這將如何影響資產負債表的收縮表示擔憂。 但一些官員也指出,美聯儲已經建立了新的常設回購機制來支持貨幣市場。

嘉信理財首席固定收益策略師鐘斯(Kathy Jones)在談到會議紀要時表示:"這是一次相當嚴肅的討論。 會議紀要有一個專門的部分,標題為'政策正常化的討論',美聯儲內部不少人認為加息后縮表是合適的。 上一次美聯儲從加息到縮表的流程等了兩年,而這一次看起來他們似乎已經準備好了。 ”

責任編輯:唐婧