大摩:美股2022年策略依舊是「防守」!

來源:華爾街見聞 作者:周曉雯

摩根士丹利(104.264.07, 4.06%, )策略師Michael Wilson,今年春季,美股估值將出現全面重置。

新的一年,「華爾街看空教教主」摩根士丹利依舊看空美股。

摩根士丹利策略師Michael Wilson此前曾經預期標普500在去年將收跌於4000點,儘管現實中標普收於4800點,但在今年的第一篇報告中,他仍然表示,隨著寬鬆貨幣政策取消和經濟增長減速,股市的日子將會變得難過。

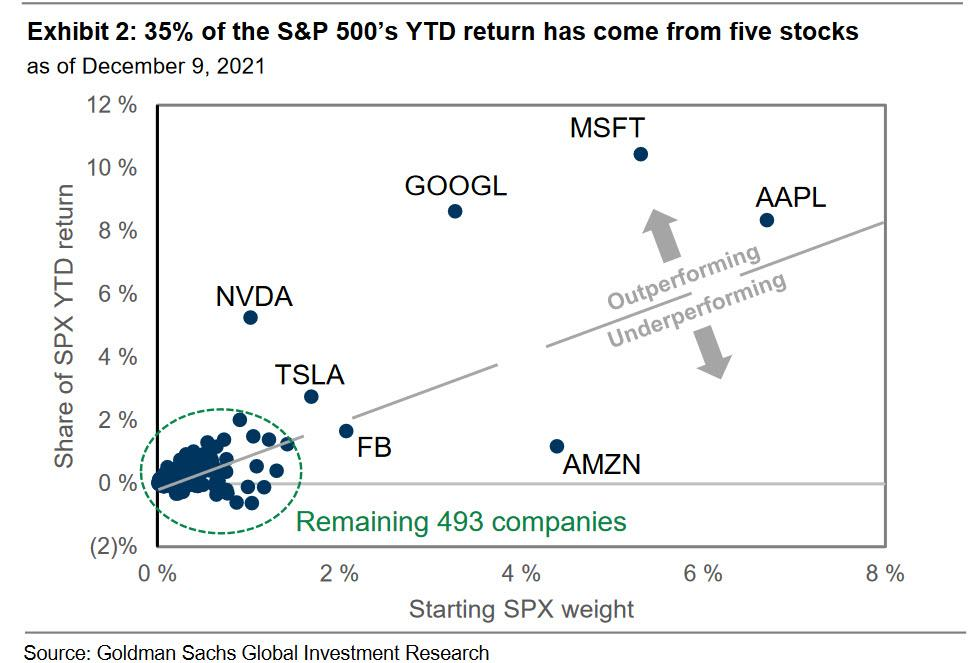

事實上,儘管大盤股指數在過去的一年中非常強勁,但4月以來所有市場漲幅的51%實際上都來自於5隻股票,大多數個股自3月以來沒有任何進展,許多股票處於熊市。

Wilson認為,在許多方面,2021年看起來很像2018年,都是滾動修正和輪換的一年,因為投資者不斷地尋求"優質交易"。 事實上,到12月初,2021年的價值廣度甚至比2018年的更窄,進入2022年,投資者面臨的關鍵問題是是否要留在相對的贏家身邊,或者是時候開始抄底失敗者。

根據Wilson的說法,新的一年後者的策略更能得到支持,因為跟上指數的壓力減輕了。

因此,儘管這位大摩策略師繼續青睞一直在發揮作用的大盤股防禦傾向策略,他也建議用那些已經受到衝擊,但在合理估值下具有良好前景的股票創建一個"杠鈴型策略"。

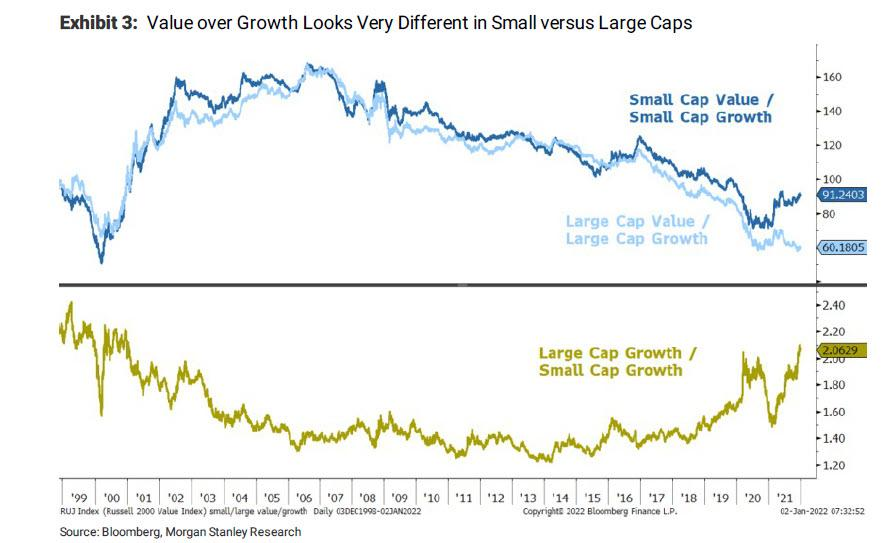

在過去9個月中,品質偏差促使越來越多的資金進入少數大盤成長股。 大盤成長股的表現大規模地超過了小盤成長股,進一步凸顯了自3月以來青睞大盤而非小盤的重要性。

然而,小盤股價值股與小盤股成長股看起來與大盤股非常不同。 自2021年3月以來,儘管存在品質偏差,但小盤股價值的表現比小盤股增長快了25個百分點——與大盤股的表現正好相反。

在Wilson看來,這是嚴重的Alpha效應,這與他的另一個關鍵觀點有關——估值將再次變得重要。

在美聯儲和其他央行收緊政策的情況下,尋找大盤股防禦性標的時,應更多地關注中小盤價值股,而不是中小盤成長股。

簡而言之,大盤成長股價格昂貴,但相對於小盤成長股而言更為合理。 這種相對優異的表現表明,市場更注重估值,而不是單純從整體指數市盈率中得出的結論。

Wilson則認為,評級下調過程尚未完成,預計今年春季估值將"全面重置"。

風險提示及免責條款

市場有風險,投資需謹慎。 本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。 用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。 據此投資,責任自負。