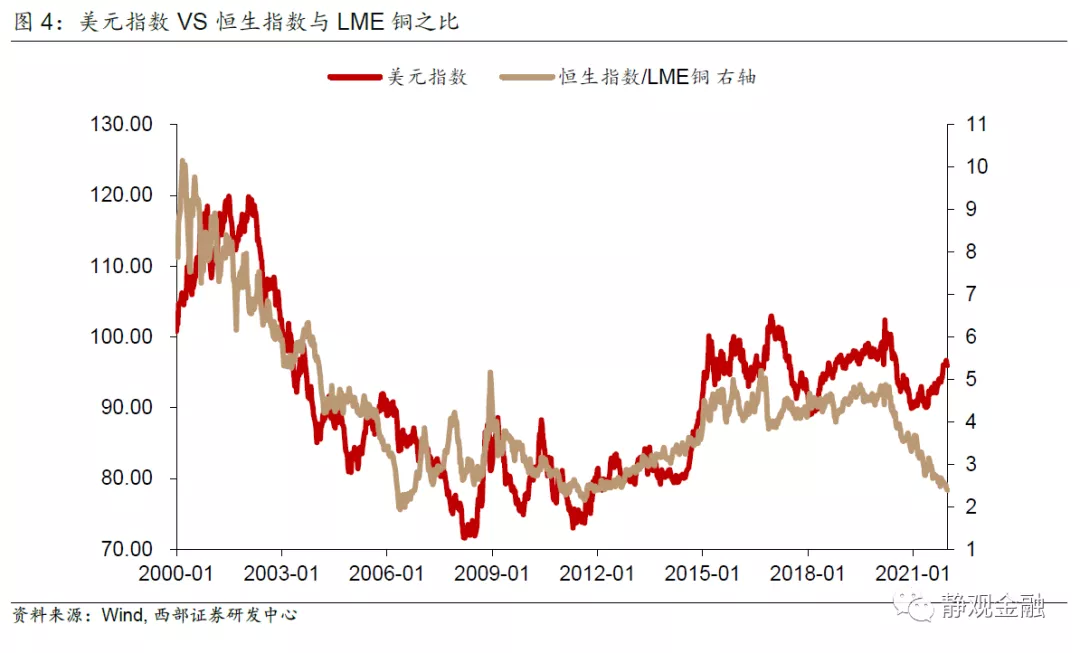

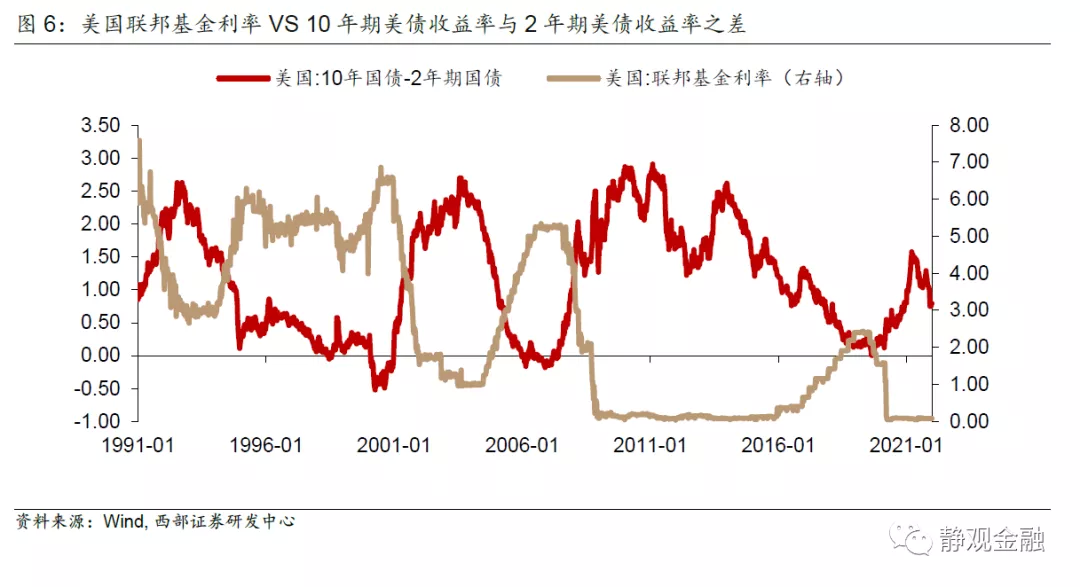

疫後極端的宏觀背景引發眾多資產"脫軌"。 1)疫情對美股的影響遠比預期更複雜。 我們曾預計美國群體免疫之日就是美股下跌之時。 群體免疫后,美國會結束寬鬆政策,實際利率中樞上移將對高估值美股形成威脅。 但疫情仍具不確定性,美國實際利率仍處於極低水準並對美股產生估值提振。 2)疫后諸多資產走勢脫離了正常軌道或表明傳統框架暫不適用於分析疫后經濟與資產價格表現。 恒生指數與LME銅走勢呈現長期正相關特徵,疫後二者背離;MSCI發達與MSCI新興之比同美元指數也是趨勢正相關,疫后二者同樣背離。 此前美聯儲加息前,10Y與2Y美債收益率差值均會觸及2%,去年底加息預期強烈但2021年長短端美債利差高點僅1.58%。

美股:基本面類似2018年底;風險偏好酷似1999年初。 1)美股當前基本面類似2015Q4及2018Q4。 2015Q4與2018Q4美股調整背後有相似的宏觀背景:經濟放緩疊加強烈的加息預期。 目前類似。 2022Q1美國經濟增速大概率低於2021Q4;12月FOMC美聯儲提速Taper並給出今年加息3次的前瞻指引。 2)美股當前風險偏好酷似1999年初。 目前標普500 CAPE為39.98倍,僅低於納斯達克(15832.7986187.83, 1.20%, ) 泡沫破滅前後。 亞洲金融危機后,美股一枝獨秀,大量資金湧入令美股加速泡沫化。 類似地,疫后也有大量資金湧入美股市場。 截止10月底美國個股期權成交量接近疫前的6倍。 疫后美國個人儲蓄多增2.48萬億美元,該因素或將繼續支持個人投資者的交易熱情。

怎麼看2022年的美股? 有望複製1999-2000年走勢。 1)不排除美股出現疫后的最後瘋狂。 疫情結束前眾多美國投資者既有錢、又有時間且有意願(極低的機會成本)進行美股投資。 假若今年美聯儲轉鴿,美股將獲得更多上行動能。 2)誰是2000年美股泡沫的終結者? 或許還是美聯儲。 美聯儲於1999年6月重啟加息,海外投資者對美股的凈買入規模於2000年2月見頂,而納斯達克指數次月見頂。 回到當下,假若在疫情反覆與美聯儲轉鴿共振之下,2022年美股呈現出類似1999-2000年的瘋狂走勢,中期選舉后一旦美聯儲快速加息美股也極有可能出現較大級別的調整。

美股前景如何影響國內資本市場? 2022年美股走勢或有兩種情形,情形二發生的概率開始高於情形一。 情形一:由基本面評估2022年Q1美股將迎幅度約為15%左右的急跌,隨後加息預期降溫、美股止跌企穩轉漲。 該情形或短期約束A股風險偏好,但影響有限。 情形二:由情緒面評估,2022年美股或將迎來疫后的最後瘋狂,中期選舉后,隨著美聯儲加息提速,美股或將迎來較大級別的調整。 該情形下,美股對A股的影響在2022H1較為積極,中期選舉后則較為負面。

一、疫後極端的宏觀背景引發眾多資產「脫軌」

(一)疫情對美股的影響遠比預期更複雜

我們曾預計美國群體免疫之日就是美股下跌之時,邏輯非常簡單。 一方面,一旦實現群體免疫,美國就會結束寬鬆財政與貨幣政策,甚至拜登政府大概率會為贏得2022年的中期選舉而竭盡全力兌現加稅承諾、掣肘美國上市公司EPS。 另一方面,由圖1-2可知,美國實際利率(10年期TIPS收益率)受疫情驅動,疫情反彈實際利率走低、疫情降溫實際利率回升,進而群體免疫后,疫情對美國經濟的影響減弱,實際利率中樞不斷上移,疊加通脹預期高企必然推升10年期美債收益率,對高估值美股形成威脅。

但事實上,疫情變化比預期更為複雜。 從疫苗接種率疊加確診率來看,美國可能已經算是或者接近群體免疫狀態,但從Delta到Omicron證明瞭疫情仍具不確定性。 這種不確定性或通過三個方面影響了美國就業市場:1)疫情約束跨境活動並導致美國外籍勞動力恢復受阻;2)54歲及以上群體就業參與率難以回升;3)智慧升級加速。 這些前所未有的變化脫離了傳統週期框架,加劇了美國乃至全球經濟前景的不確定性。 疫情的不確定性與經濟前景的不確定性共振之下,美國實際利率仍處於極低水準,又在極大程度上提振了美股估值。

(二)疫后諸多資產走勢脫離了正常軌道

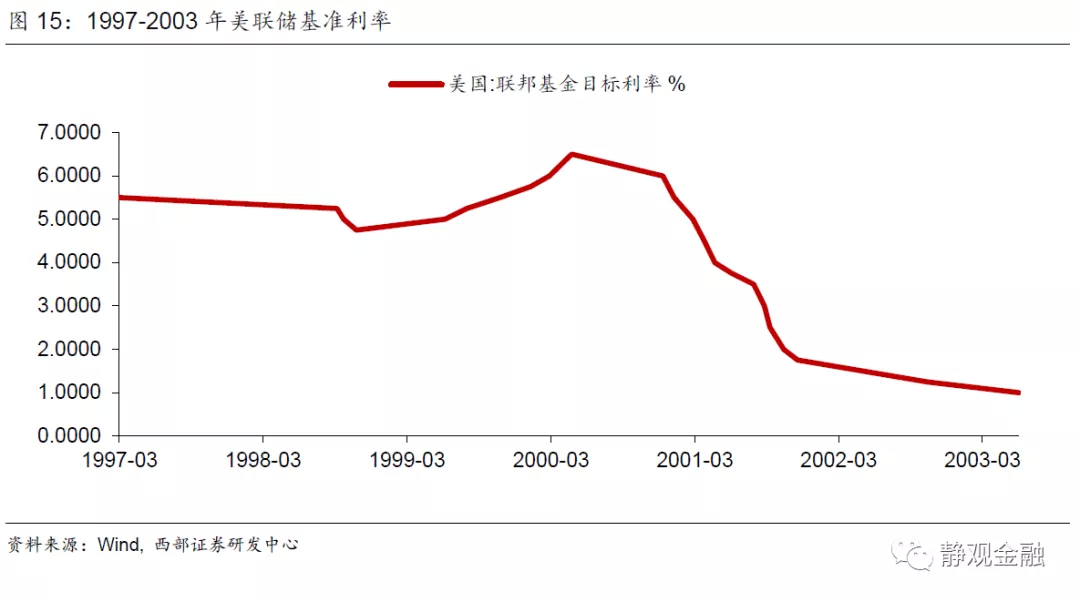

疫情不僅對美股形成了非常規影響,也令很多資產表現出極端走勢。 如圖3所示,長期看,恒生指數與LME銅走勢呈現正相關特徵,但疫後二者背離明顯;進一步看,如圖4所示,恆生指數與LME銅價比值跟美元指數呈現正相關特徵,但疫後二者發生了背離。 如圖5所示,長期看,MSCI發達市場指數與MSCI新興市場指數之比同美元指數也是趨勢正相關,但疫后前者創出2003年後新高、後者則中樞下移。 再者,結合圖6可知,1990年至疫前美聯儲歷次加息(或者加息預期形成)前,10年期與2年期美債收益率差值均會觸及2%(上方),而12月議息會議上美聯儲已經給出今年加息三次的前瞻指引但2021年10年期與2年期美債收益率差值高點僅為1.58%(3月20日)。

上述資產異常表現的緣由我們會在後續報告中一一闡述,但都在釋放同一個信號:疫后全球處於正態分佈中的小概率區間,傳統框架暫時不再適用於分析或解釋疫后經濟與資產價格表現。

二、美股:基本面類似2018年底;風險偏好酷似1999年初

(一)美股當前基本面類似2015年底及2018年底

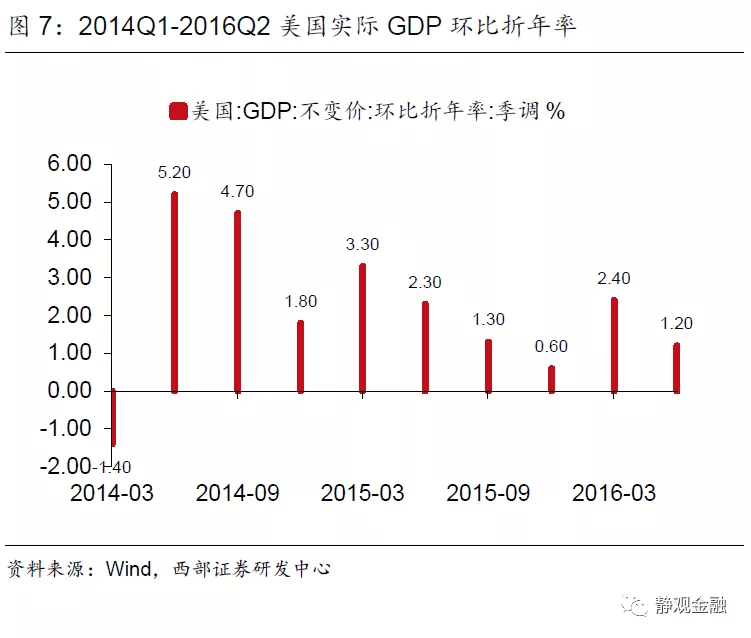

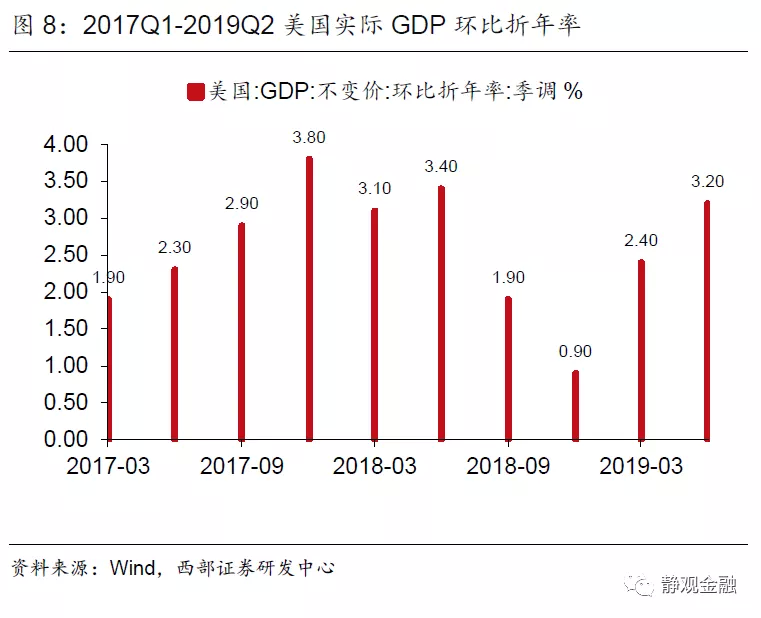

我們在2021年11月26日報告《2015年底與2018年底的美股調整會重現嗎? 》中指出,2015年11月3日至2016年2月11日期間標普500指數下挫13.3%,2018年10月1日至12月24日期間標普500指數下挫19.6%。 這兩次調整背後存在相似的宏觀背景:經濟放緩疊加過於強烈的加息預期。 2015年Q4美國實際GDP環比折年率放緩至0.6%。 在此背景下,美聯儲不僅在2015年12月議息會議上落地了加息靴子,並且向市場傳遞了2016年美聯儲還將加息4次的前瞻指引。 與2015年Q4情況類似,2018年Q4美國實際GDP環比折年率降至0.9%。 與此同時,美聯儲在2018年加息4次,且2018年9月美聯儲議息會議點陣圖暗示2019年仍有2-3次加息,10年期美債收益率又在11月8日升至3.24%。

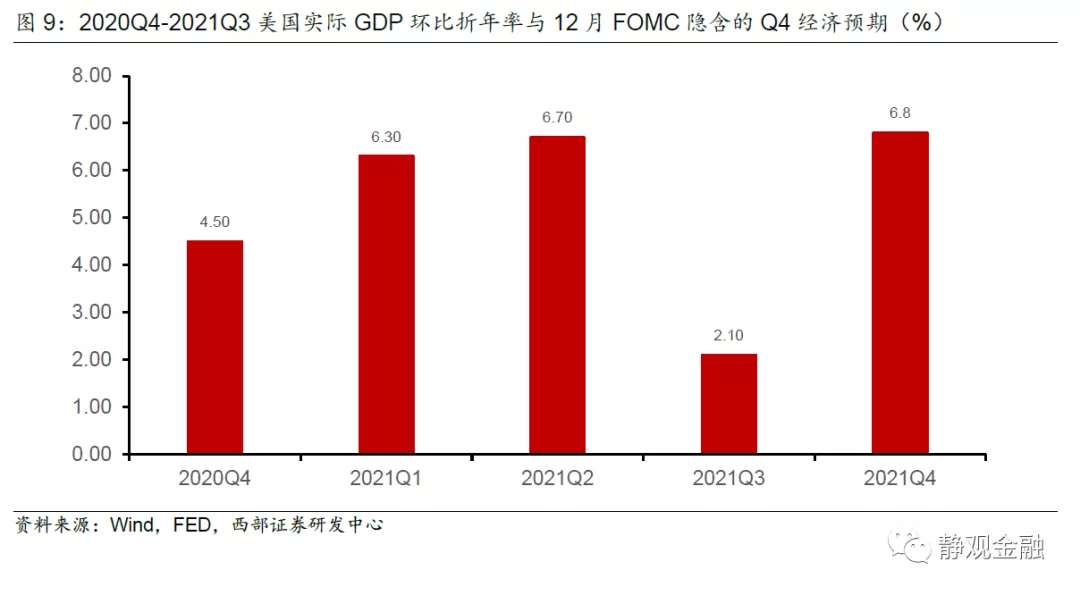

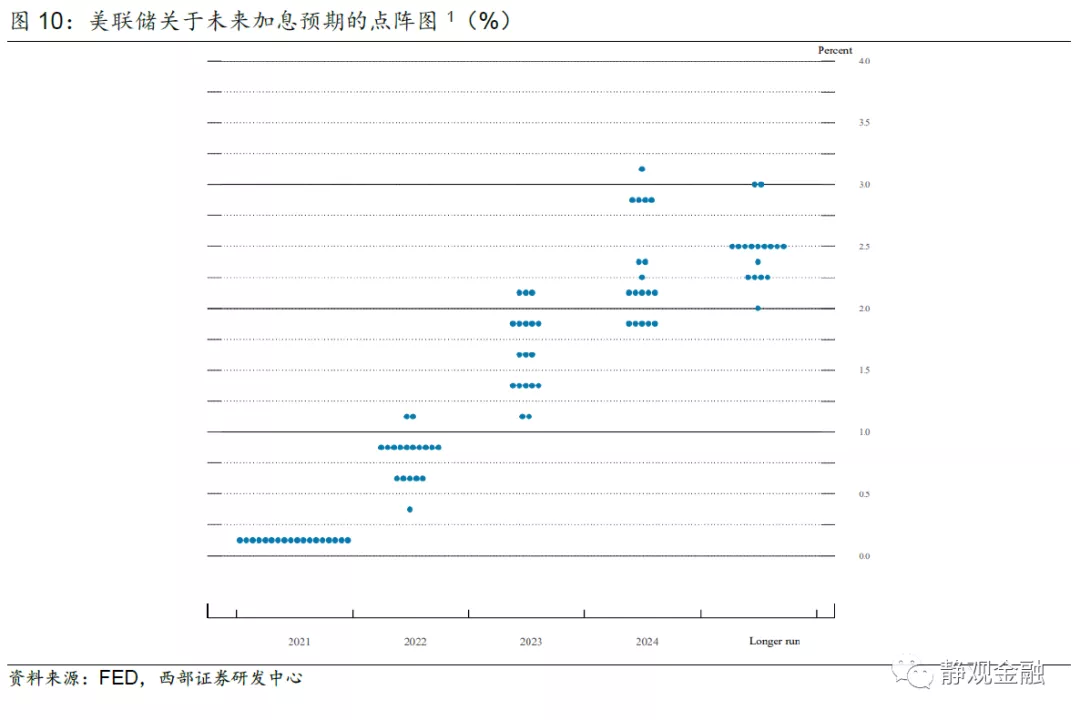

而目前美股基本面特徵與2015年底及2018年底極其相似。 1)2022Q1美國經濟增速大概率顯著低於2021Q4,與2015Q4及2018Q4極像。 按照12月議息會議中美聯儲給出2021年全年經濟增速倒推,2021Q4美國實際GDP環比折年率或為6.8%。 但我們在年度展望中預計2022年美國經濟增速為3.7%、美聯儲12月議息會議中給出的2022年經濟增速為4.0%,此外,過去上世紀90年代以來美國Q1經濟增速高於全年增速的年份僅佔1/3,且1997-2000年美國實際GDP增速曾連續4年高於4%,但Q1實際GDP環比折年率超過6.8%的情形還要追溯到1984年。 可見,2022年Q1美國實際GDP環比折年率大概率顯著低於2021年Q4。 2)美聯儲釋放了極其鷹派的貨幣政策信號,與2015年底及2018年9月類似。 2021年12月議息會議中,美聯儲宣佈從今年1月開始加速削減QE,由當前每月減少購買100億美元美債與50億美元MBS,提速至每月減少購買200億美元美債與100億美元MBS直至今年3月附近結束本輪QE。 此外,美聯儲官員還通過點陣圖傳遞了2022年或將加息3次的資訊。

(二)美股當前的風險偏好則酷似1999年初

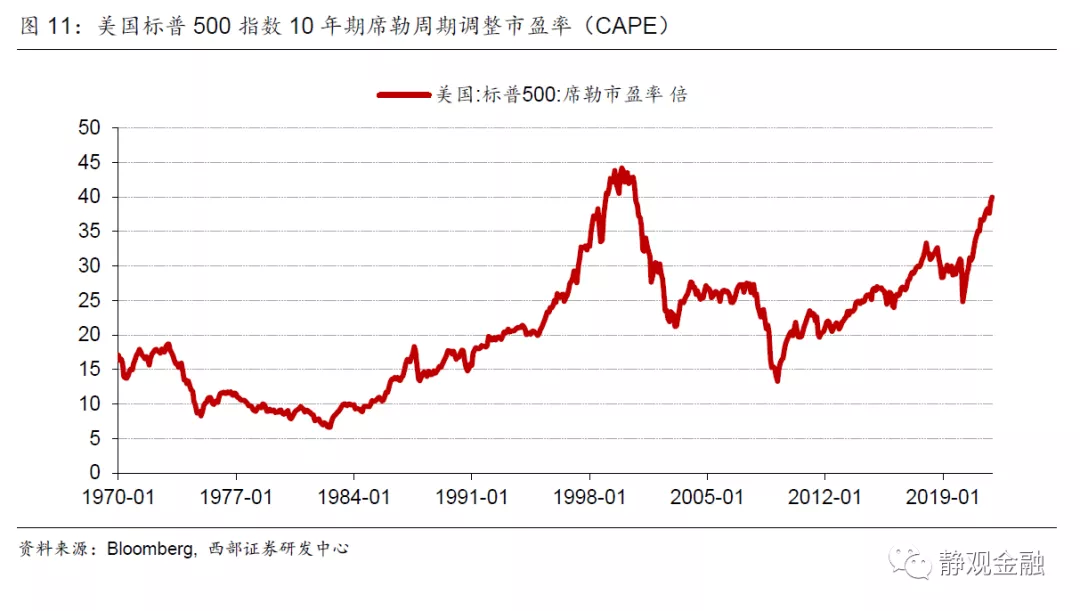

我們一直認為高估值對於美股而言是重大風險,但是泡沫從出現到破裂很可能也是複雜過程。 比如,截至2021年12月31日標普500指數10年期席勒周期調整市盈率(CAPE)為39.98倍,為2000年10月以來最高,且歷史上僅1999年1月至2000年9月期間該指標水準高於當前。 換言之,以CAPE衡量當前美股風險偏好酷似1998年底至1999年初。 那麼1999-2000年美股的泡沫化過程是如何煉成的? 從情緒面評估這一過程與亞洲金融危機有關。

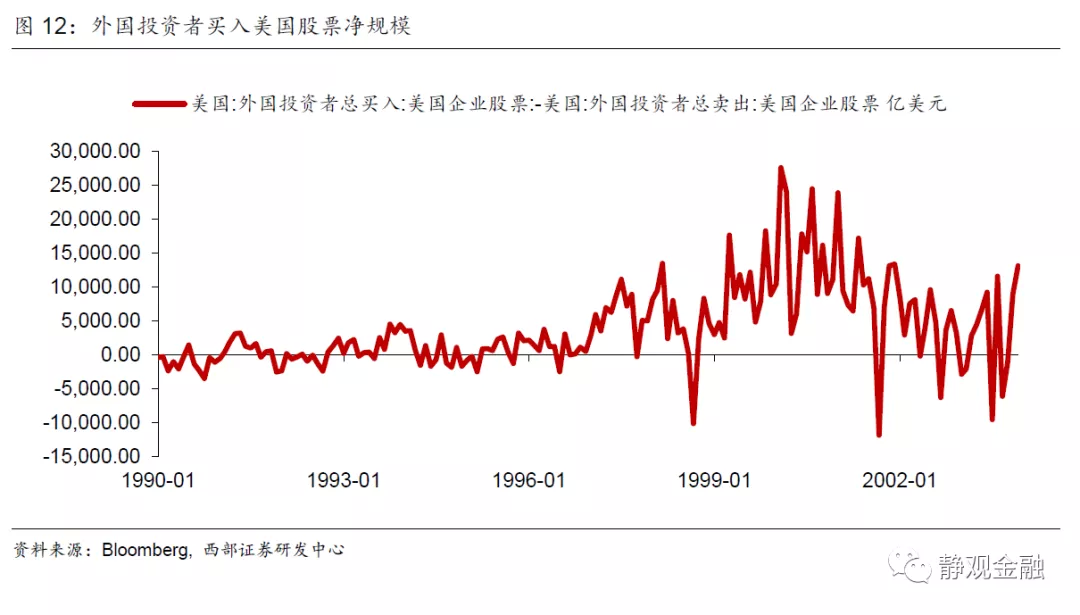

上世紀90年代先有前蘇聯解體、日本經濟泡沫破滅,後有亞洲金融危機,美國則因經濟始終保持「高增長、低通脹」勢頭逐步一枝獨秀。 美國的確定性與美國外部的不確定性形成反差並推動國際投資者對美股的熱情不斷高漲,如圖11所示,1999-2000年大量資金湧入美股使得美股風險偏好與估值急劇上升,泡沫化過程加速。

與彼時類似,疫后也有超乎尋常的大量資金湧入美股市場。 差別在於疫後這些資金的湧入並非類似亞洲金融危機後的全球投資者抱團行為,而是財政轉移支付令居民獲得大量無成本資金以及疫後民眾獲得大量空閒共振之下極大地刺激了美國本土投資者對於交易美股的熱情。 如圖12所示,截止2021年10月底美股個股期權成交量名義值(1.19萬億美元)接近疫前的6倍(0.22萬億美元)。 儘管2021年9月6日美國已經徹底結束財政轉移支付,但財政轉移支付行為令2020年初至今美國個人儲蓄多增了2.48萬億美元。 這筆錢仍然支持美國個人投資者通過交易個股期權推升美股風險偏好。

三、怎麼看2022年的美股? 有望複製1999-2000年走勢

(一)基本面似乎正在讓位於情緒面

由前文可知,當前美股基本面特徵類似2015年底與2018年底,那麼隨著美國經濟增速下台階(儘管經濟增速並不差)以及加息預期的強化,美股理應出現類似2015年底至2016年初或者2018年Q4的調整。 在出現15%左右的下挫后,美聯儲將出面打壓加息預期,隨著加息預期降溫,美股止跌企穩且重新轉漲。 但我們在第一部分就談到一個問題,疫后全球很可能處於正態分佈中的小概率區間,傳統框架暫時不再適用於分析或解釋疫后經濟與資產價格表現。 因此,我們大抵已經無法用這種看似三年一輪迴的短週期框架理解美股表現了。

情緒面可能會戰勝基本面,2022年美股或許會有最後的狂歡。 疫情的複雜性意味著美國實際利率或暫時難以脫離低位,該因素極大地降低了投資者的機會成本。 此外,反覆發酵的疫情以及智慧升級的現狀令部分美國人仍有閒暇參與美股(期權)交易。 最後,疫后美國的財政轉移支付覆蓋了絕大多數中產,而美股與房價上漲又令美國中高收入群體獲得了正向的財富效應。 總體而言,當前眾多美國投資者既有錢、又有時間且有意願(較低的機會成本)進行美股投資。

假若如我們年度展望中所預計的,2022年中期選舉前美聯儲貨幣政策大概率轉鴿,那麼美股將獲得更多上行動能,不排除最後瘋狂的可能性。 一旦如此,2022年美股可能會複製1999-2000年走勢,呈現出加速泡沫化特徵,標普500指數的CAPE亦有可能超越納斯達克崩盤前並創出歷史新高。

(二)誰是2000年美股泡沫的終結者? 或許還是美聯儲

2000年納斯達克泡沫破滅既有基本面因素也有美聯儲推波助瀾。 2000年4月以微軟(334.75-1.57, -0.47%, ) 被判違反《反壟斷法》[3]為標誌性事件,互聯網企業開始進入泡沫破滅期,環球通訊公司等互聯網企業相繼破產倒閉。 與此同時,美聯儲在亞洲金融危機期間短暫降息后於1999年6月重新開始加息,且在連續四次每次加息25BP後於2000年5月一次性加息50BP。 結合圖11可知,隨著美聯儲加息推進,海外投資者對美股的凈買入規模於2000年2月見頂,而納斯達克指數於2000年3月初見頂。

納斯達克指數泡沫化過程並非經濟基本面推動的結果而是由投資者情緒助推,美聯儲多次加息提高了投資者交易美股的機會成本,交易量下滑后泡沫被自動戳破。 回到當下,假若在疫情反覆與美聯儲轉鴿共振下,2022年美股呈現出類似1999-2000年的瘋狂走勢,那麼中期選舉后一旦美聯儲快速加息美股也極有可能出現較大級別的調整。

四、美股前景如何影響國內資本市場?

根據前文,2022年美股走勢或有兩種情形。 情形一:由基本面評估2022年Q1美股將迎幅度約為15%左右的急跌,隨後加息預期降溫、美股止跌企穩轉漲。 在該情形下,由於美股調整幅度有限且時間較短,因此或短期約束A股風險偏好,但整體影響有限。 情形二:由情緒面評估,2022年美股或將迎來疫后的最後瘋狂,複製1999-2000年的泡沫化過程。 中期選舉后,隨著美聯儲加息提速,美股或將迎來較大級別的調整。 該情形下,美國中期選舉前特別是2022年上半年美股走勢將提振全球風險偏好,對A股形成情緒面利好,但中期選舉后該變數對國內也將產出負面影響。

目前看,情形二發生的概率開始高於情形一。

本文編選自"靜觀金融",作者:張靜靜