原標題:美聯儲可能加息的兩條「暗線」 來源:靳毅投資思考

核心觀點

美聯儲仍未實際「轉鷹」 目前美聯儲聯合拜登進行" 預期管理" 的意味更強。 當前美國通脹的高企已經開始制約經濟增長預期,但是就業市場的偏弱疊加疫情的擾動,聯儲實際"轉鷹"可能並不合時宜,在此格局下,先做好通脹的預期管理更為重要。

雖然Omicron"來勢洶洶",但是我們認為本輪疫情或難成為阻礙加息的關鍵變數。 根據德州奧斯丁大學對Omicron傳播進行的壓力測試來看,美國本輪疫情可能不會持續太久,峰值大概率出現在2022年1月底2月初。 因此,本輪疫情可能不會持續太久,從而對美聯儲加息節奏的影響有限。

如果說,美聯儲預期管理已經開始,而Omicron對加息的影響相對有限的話,那麼2022年加息已經是"大概率事件"。 除了經濟上的考慮,我們認為政治上也傾向讓美聯儲提早加息,2022年影響美聯儲提前加息的兩條"暗線"分別是:1)控通脹才能緩解民主黨"中期選舉"隱患;2)美股風險需要提前釋放。

風險提示美聯儲寬鬆超預期,Omicron毒株傳播超預期。

文事

1、美聯儲可能加息的兩條"暗線"

1.1 預期管理「雖遲但到」

12月份議息會議落下帷幕,美聯儲如期加快縮債節奏。 1月份起,美聯儲將額外減少每月100億美元的國債購買規模和50億美元的MBS購買規模,按此速率,美聯儲將比原先計劃的縮減節奏快3個月,於2022年3月份提前完成縮減購債。

11月底,鮑威爾公開表示放棄通脹"暫時論"后,美聯儲對未來經濟看法也較9月份時出現了邊際轉變:

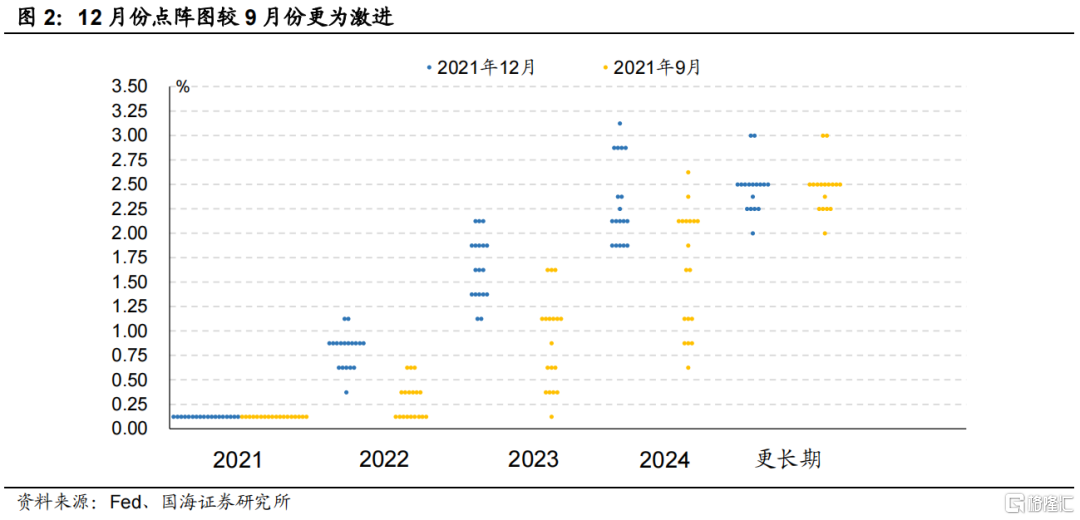

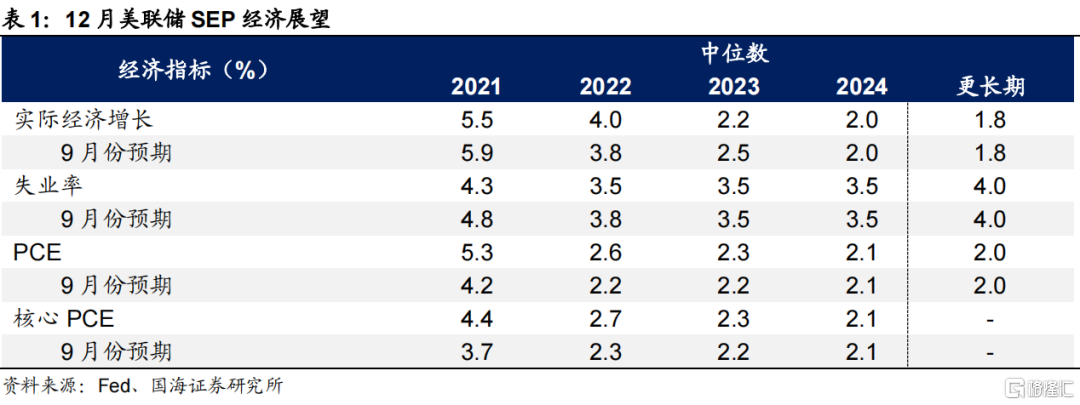

(1)點陣圖顯示官員對於加息態度更為激進。 12月份點陣圖顯示,聯儲官員對2022年聯邦基金目標利率的預期中位數達1.00%,如果按照每次加息25BP的節奏來推演,那麼意味著2022年年底前會出現3次可能的加息。

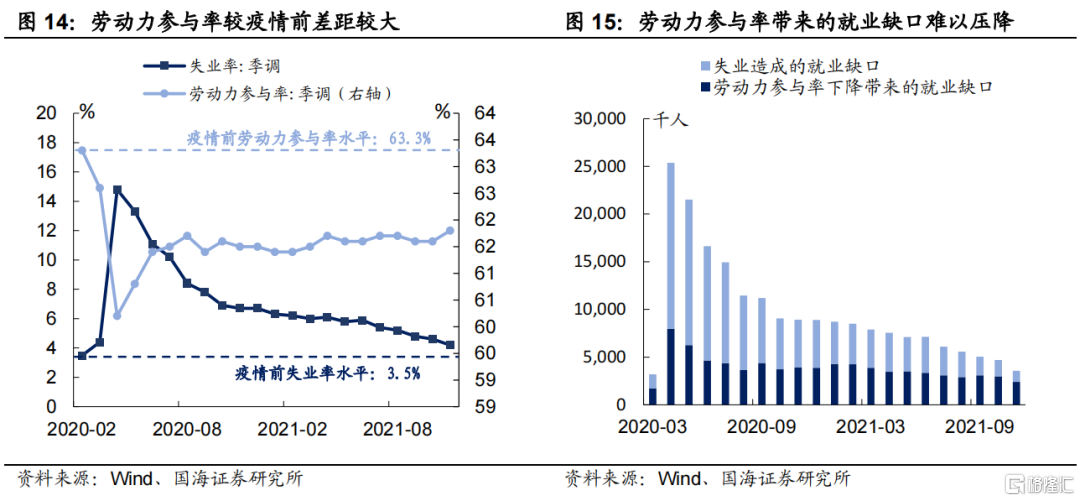

(2)上調通脹,下修失業。 美國通脹並未如年中鮑威爾在傑克遜霍爾會議上預測的那樣逐漸消退,不斷創新高的通脹讓聯儲官員放棄了通脹"暫時論"。 與此同時,美聯儲下修了失業率預期。 近兩個月來,美國失業率下降迅速,但是就業市場依舊存在較大的就業缺口。 造成這種現象的原因主要還是因為,美國勞動參與率的恢復受阻,簡單來說,想找工作的工作力人口大多數都已經找到了工作。 因此,下修失業率,實則是下修了居民重返就業市場的速率。

美联储看似在12月份“转鹰”,然而实际上,货币政策决议并没有太多超出市场预期的部分,虽然点阵图显示可能的3次加息,但是从欧洲美元期限结构上来看,市场对美联储在2022年进行3次加息的操作并不“买账”。12月份议息会议结束后,利率期限结构上移幅度有限,资本市场对于2022年美联储加息的预期仍为1-2次,每次25BP。

我们认为,美联储仍未实际“转鹰”,目前美联储联合拜登进行“预期管理”的意味更强。当前美国通胀的高企已经开始制约经济增长预期,但是就业市场的偏弱叠加疫情的扰动,联储实际“转鹰”可能并不合时宜,在此格局下,先做好通胀的预期管理更为重要。目前,“预期管理”初见成效,从11月底开始,在白宫和美联储一系列组合拳下,通胀预期已经出现了一定程度上的降温。

1.2 Omicron会成为阻碍加息的黑马吗?

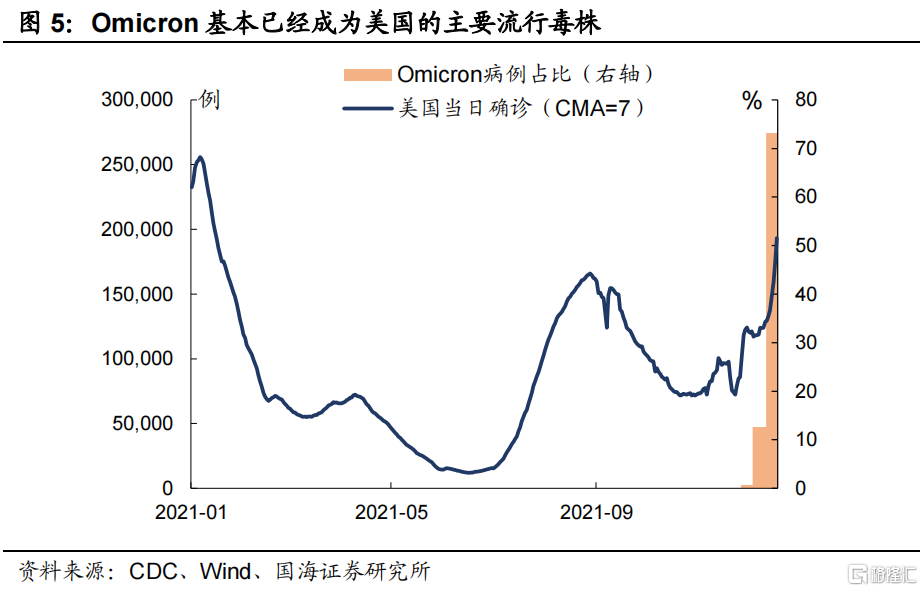

自从11月底Omicron被发现以来,欧美国家的疫情有再度蔓延的趋势。目前,Omicron已经成为美国流行的主要毒株,根据CDC的测算,美国目前有78%的新增病例是Omicron毒株。

雖然Omicron"來勢洶洶",但是我們認為本輪疫情或難成為阻礙加息的關鍵變數。 一方面,根據部分早期研究顯示,Omicron的致病的嚴重程度可能弱於Delta。 另一方面,美國目前的疫苗接種率不低,如果開展「加強針」接種,或許將進一步制約Omicron帶來的威脅。

德州奧斯丁大學對Omicron傳播進行了壓力測試。 對其傳染性和免疫逃離能力做出8種情景假設,並推演未來的蔓延趨勢。 結果顯示,雖然,本輪疫情的嚴重程度將取決於病毒各項參數表現,但是本輪Omicron疫情的高峰將會出現在2022年1月中旬至2月初。 因此,本輪疫情可能不會持續太久,從而對美聯儲加息節奏的影響有限。

1.3"加息前置"存在兩條"暗線"

如果說,美聯儲預期管理已經開始,而Omicron對加息的影響相對有限的話,那麼2022年加息已經是"大概率事件"。 我們在前序報告《美聯儲加息會提前嗎? 》中指出,房租、薪酬的上升將使得美國明年的通脹難以快速下行,在通脹超預期高企的格局下,美聯儲在通脹和就業間會毫不猶豫地選擇先控通脹。

然而,除了經濟上的考慮,我們認為政治上也傾向讓美聯儲提早加息。 正如前文所述,11月底以來,拜登和鮑威爾打出一套"預期管理組合拳"。 雖然美聯儲長期以來標榜「獨立性」原則,但是從拜登提名鮑威爾之後,鮑威爾的表態來看,白宮可能和美聯儲達成了某些方面上的共識。 我們認為影響美聯儲提前加息的主要因素除了經濟的「明線」外,還有兩條「暗線」:

(1)控通脹才能緩解民主黨「中期選舉」隱患:

歷史上的中期選舉對美國執政黨都不太友好。 結合目前參眾兩議院的情況來看,目前共和黨在眾議院的優勢更為明顯。 2021年眾議院的格局為222席民主黨對213席共和黨,意味著民主黨在中期選舉丟失5個席位就將失去眾議院的優勢地位。

一般而言,政治傾向領先10個點以內的選區為"搖擺區",目前"搖擺區"中,民主黨議員選擇退休的有6席位,對於民主黨選舉較為不利。

從阿富汗撤軍狼狽撤軍,到12月份拜登標榜"政治遺產"的《重建美好未來(3.81-0.19, -4.75%, ) (Build Back Better)》法案在參議院再次受阻,拜登上任至今政績寥寥,支援率從今年夏季開始便一路走低。 歷史上來看,總統支援率與消費者對未來經濟增長存在一定相關性。 目前高通(184.82-1.51, -0.81%, )脹正在壓低美國未來經濟增長預期,使得民主黨存在較大的中期選舉壓力。 因此,對民主黨而言,目前兩院優勢並不明顯,通脹高企已經開始影響支援率。 控制通脹刻不容緩,如果"預期管理"對通脹的管控效果比較有限的話,那麼提早開啟加息對中期選舉而言將是較優的選擇。

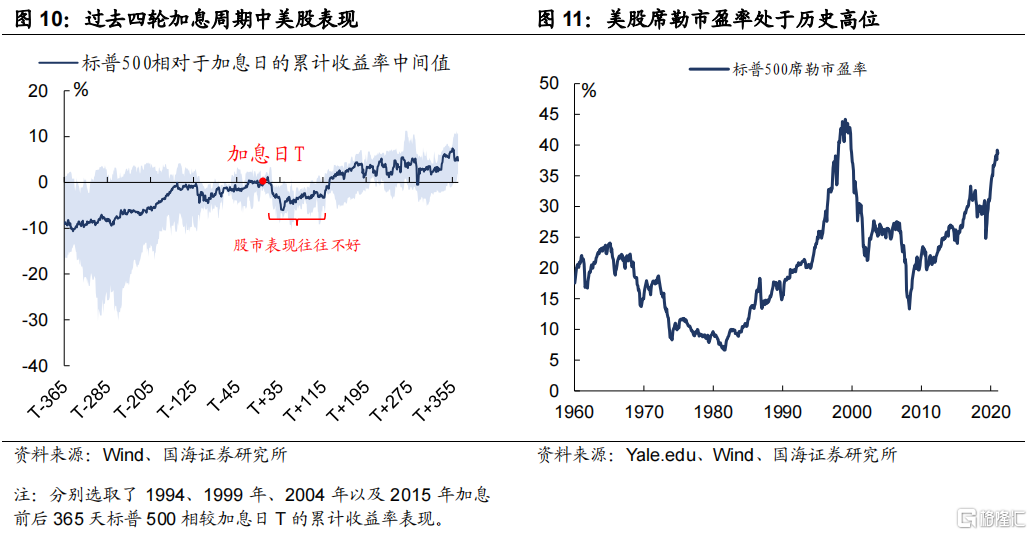

(2)美股風險需要提前釋放:

歷史上來看,加息后美股表現一般都不會太好。 我們統計了90年代以來的4輪加息週期,在每輪週期中的第一次加息后,美股均出現了不同程度的回撤,並且持續時間大約在3至4個月左右。

與此同時,越晚加息可能意味著美聯儲踩「急剎車」的可能性會更高,過快的加息節奏將對今年整體估值偏高的美股產生更為不利的影響,從而進一步置民主黨選舉於不利地位。 因此,明年加息已是一個大概率事件,那麼對於民主黨而言,加息引起的美股"風險釋放"將"宜早不宜晚"。

2、2022年1月美國經濟兩大關注點

展望2022年1月份,兩大事件值得重點關注:

(1)《重建美好未來(Build Back Better)》法案是否能在2022年1月中旬前有效推進? 1月15日將是300美元兒童扣抵免支票的最後發放日,而《重建美好未來》法案中有繼續支付發放的條款。 因此,一旦兒童扣抵免支票發放到期時該法案依舊沒能順利通過,那麼民主黨的支援率或將再遭重創。

(2)2022年1月25至26日的議息會議。 本次議息會議,將會是2022年的第一次會議,也將是3月份美聯儲完成縮減購債前的最後一次會議。 本輪會議前,聯儲還能獲得一次(核心)CPI數據以及就業相關數據。 屆時,美聯儲是否會繼續加強"預期管理",以及鮑威爾對就業市場、通脹以及Omicron的表述,都將是市場關注的重點。

3、附錄:美國宏觀經濟指標

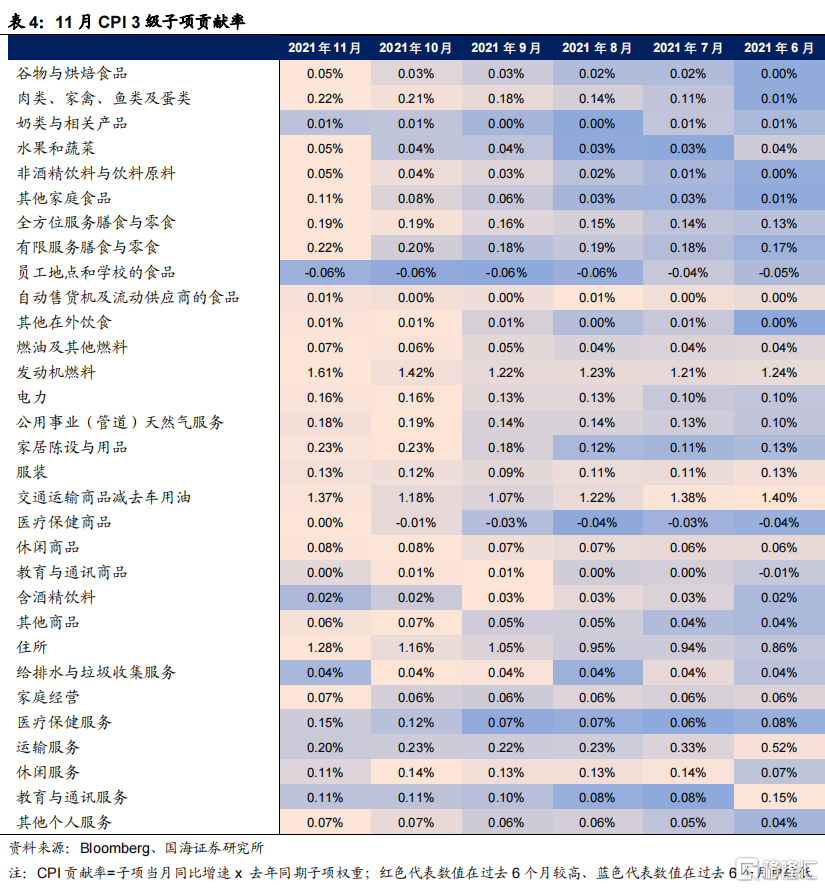

3.1通脹:二手車和房租是主要貢獻項

3.2就业市场:劳动力供给偏紧

3.3消費:需求已在頂部

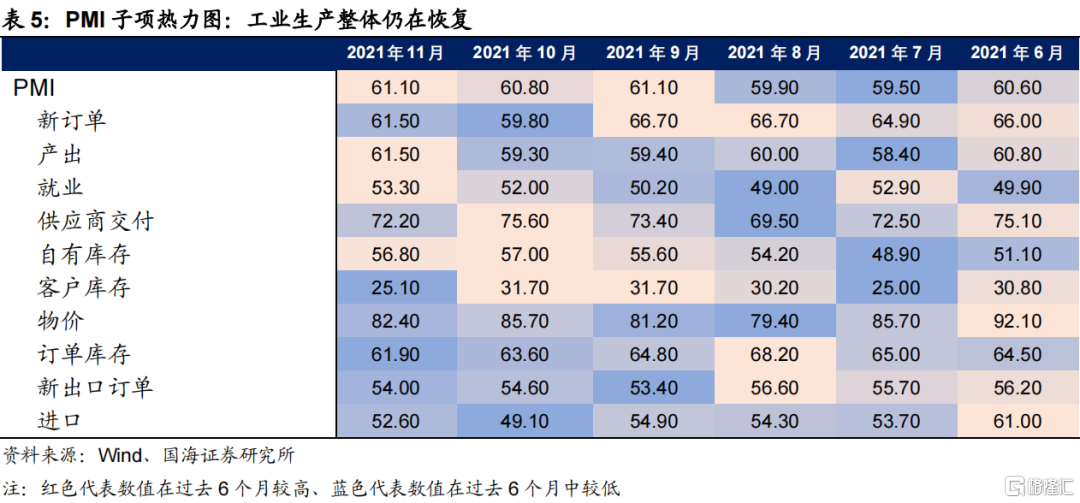

3.4 工業生產:實際庫存有待回補

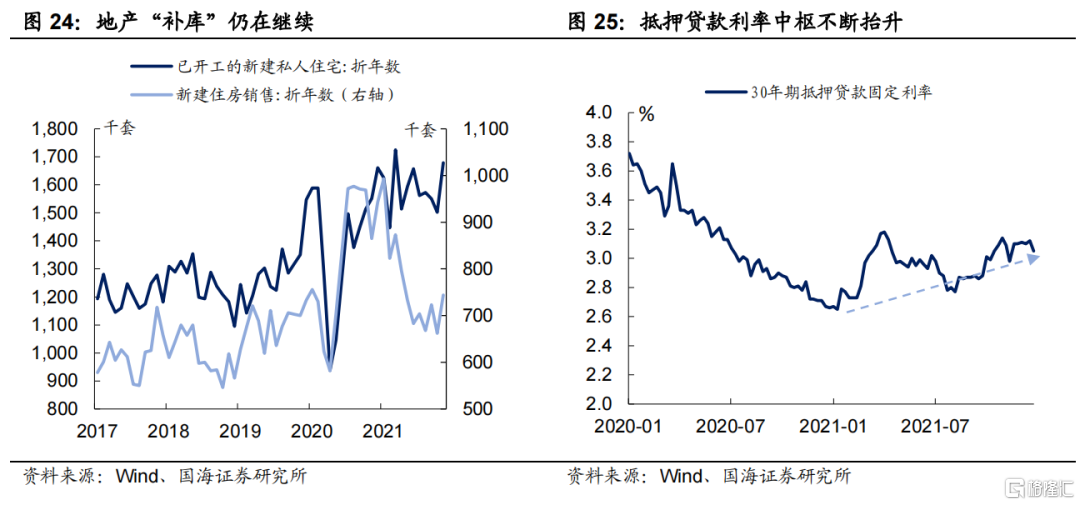

3.5 地产投资:库存回补,房价继续走高

3.6 国际贸易:港口拥挤依旧没有改善

風險提示美聯儲寬鬆超預期,Omicron毒株傳播超預期。

責任編輯:郭明煜