隨著通脹趨緩以及經濟增長加快,新興市場資產勢將在2022年上漲,不過這要到下半年才會出現。

這是高盛(387.61-0.43, -0.11%, )、摩根士丹利(99.97-0.43, -0.43%, )、摩根大通(158.640.48, 0.30%, )等投資者在與彭博談及明年發展中國家股債匯前景時的共同看法。 涉及到更具體的層面,他們看好中國股市,並預計波蘭、捷克和匈牙利等國的本幣債券將走高。

明年年中反彈,意味著今年可能以2018年來表現最糟糕一年收官的新興市場資產有望迎來轉機。 今年一整年市場基本被消費價格上漲、各國疫苗接種情況迥異、美聯儲有望收緊政策驅動美元上漲等消息所佔據,臨近年末才出現了一些可能有利於新興市場的變數。 決策者通過加息抗擊通脹讓投資者看到了一些復甦的跡象,而美國增長觸頂也可能會讓天平重新傾向發展中經濟體一邊。

"2021年是發達經濟體在增長方面跑贏新興市場的一年,這需要扭轉,"摩根資產管理首席亞洲市場策略師Tai Hui指出。

Hui說,一些新興經濟體的疫苗接種率上升將營造一個更有利的環境,同時有跡象表明供應鏈問題可能正趨於穩定。 此外,美國的政策利率可能將繼續低於整體通脹水準,這將刺激逐利行為。

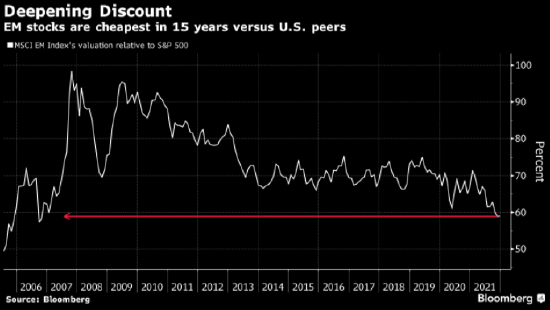

對於經濟體量佔全球GDP一半以上的新興市場國家的投資者而言,這將是一個可喜的變化。 MSCI新興市場股票指數今年以來下跌逾5%,當地本幣債券勢創2015年以來表現最差的一年,美元債券則邁向2008年全球金融危機以來的第三次下跌。

這些令人失望的表現凸顯出,新興市場國家的增長步伐未能跟上富裕國家。 投資者表示,疫情前發展中經濟體的平均增速比發達經濟體快2.5個百分點,但今年這一差距縮窄至1.3個百分點,部分原因是前者抗擊疫情的刺激措施不足。

但隨著美聯儲轉鷹,發出2022年將加息三次的信號,美國經濟增長可能見頂。 再加上新興市場經濟活動復甦,可能有助於再次拉大兩者間的差距。

今年至少已有23個新興和前沿國家加息,這有助於緩和通脹、提高新興市場資產的實際回報,特別是股票和本幣債券。 與此同時,亞洲的出貨量上升表明供應鏈瓶頸可能正在緩解,這同樣將減輕價格壓力。

責任編輯:王永生