財聯社(上海,編輯 瀟湘)訊,隨著年底的到來,目前幾乎所有全球主要央行的2021年最後一次議息會議都已經宣告落幕。 如果要問,眼下全球各國央行的政策處境與一年前最大的區別在哪裡? 有一處的對比或許最為明顯:面對突如其來的新一波疫情,各國央行的應對卻已與過往大不相同......

過去一個月來,新冠奧密克戎變異株蔓延全球,許多國家關閉了邊境並限制經濟活動。 但各國央行卻沒有像疫情剛開始時那樣通過放鬆貨幣政策支撐經濟,而是紛紛撤出刺激政策並上調利率。 在吸取了過去一年的經驗和教訓后,許多決策者在考慮疫情對經濟的影響時有了不同於以往的新想法——央行官員們擔心,新冠病例激增不僅會威脅經濟增長,還可能讓高通脹延續更久。

為應對通脹擔憂,在年底前的最後一場議息會議上,美聯儲、英國央行和歐洲央行均不同程度地收緊了貨幣政策。 而與此同時,一些規模相對較小的經濟體央行,則紛紛進一步加大了年內的加息力度。 種種跡象似乎都預示著:在2022年,一場史上空前的貨幣緊縮之旅可能即將開啟!

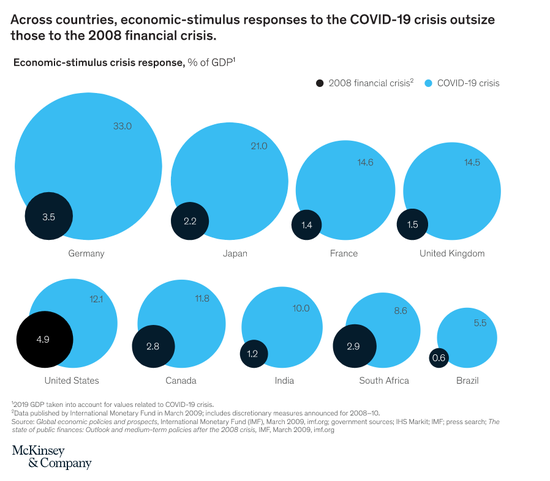

之所以可以冠上"空前"二字,其實一點也不誇張。 根據麥肯錫的數據,各國政府在去年疫情爆發的前兩個月內就撥出了10萬億美元用於刺激經濟,在一些國家,刺激規模與其GDP之比幾乎是2008年金融危機後救市時期的十倍。 在2020年以前,全世界都不曾在金融體系中見到過如此滔天的滾滾洪流,而在經歷了2021年的轉折之年後,2022年的緊縮之路無疑也將載入史冊!

貨幣政策的大水漫灌在直接助推年內通脹飆升的同時,也令各國央行如今在制定緊縮路徑時不得不萬分小心,尤其是被業內其他央行"馬首是瞻"的美聯儲,因為一招不慎,就可能最終釀成大禍......

美聯儲2021全年貨幣政策回顧

儘管臨近年底之際,美聯儲在貨幣政策層面正以全面轉鷹的姿態為全年收官,但如果人們把視線切回年初,美聯儲過去一年來一步步轉向鷹派的旅程,某種意義上其實更多是被市場預期和始料未及的高通脹數據所牽著鼻子走的。

很多人如今或許依然對今年一季度美債收益率的飆升記憶猶新,當時再通脹交易的全面盛行,令指標10年期美債收益率一度升至了1.776%的逾一年高位,尤其是美國財政紓困計劃進一步刺激了美國投資與消費需求,經濟增長前景改善的光明前景,以及物價上升的潛在苗頭,使得越來越多的業內人士相信美聯儲不久後就會討論並啟動縮減QE的進程。

然而對於這些,當時的美聯儲卻用一輪又一輪「洗腦式」的鴿派講話,試圖令市場的緊縮預期降溫。

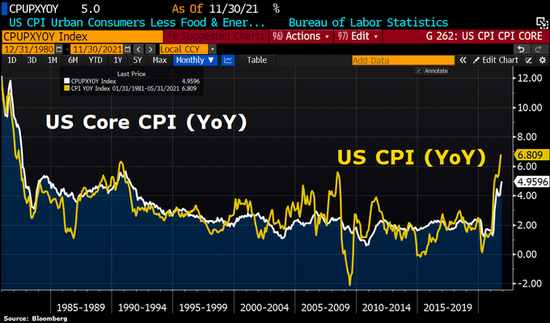

在2021年的大部分時間里,"暫時性"(transitory)一詞成為了美聯儲對通脹定性時的口頭禪——鮑威爾在2020年最後一次新聞發佈會上首次使用"短暫"一詞來形容通脹,之後在2021年初改為使用"暫時性"。 到了4月,這個詞已經被寫入了美聯儲政策會議聲明中,而且此後的多份會議聲明中一直都有它的身影。

美聯儲貨幣政策層面傳遞的鴿派信號,加之進入二季度后美國經濟與勞動力市場復甦呈現出的不穩定性,導致市場最初的緊縮預期此後出現了明顯降溫,尤其是四月份非農僅新增26.6萬人,遠低於三月份91.6萬人,令市場一時間譁然。 這令不少投資者終於相信了美聯儲所說的經濟和勞動力市場改善確實還有很長一段路要走,寬鬆不會就此結束。 10年期美債收益率在進入二季度后也持續回落,並在三季度跌勢進一步加快。

但如今,人们无疑都已经知道,美联储内部在今年的多数时间里都系统性地低估了通胀形势。

在美联储作出通胀暂时论的定性后不久,美国4月CPI就多年来罕见地迈入了“4时代”,随后在5月又马不停蹄地迈入了“5时代”,到了10月,美国CPI进一步升破了“6时代”。本月早些时候公布的美国11月通胀数据更是显示,CPI同比涨幅已触及了6.8%,为近40年以来的最大涨幅。

尽管在CPI持续上升的这一段时间里,美联储的确适时地作出了一些鹰派转变。例如在6月份的FOMC会议上率先释放了未来几次会议可能会讨论缩债计划的信号,但美联储不断撇清缩债与加息的必然联系、加之美联储主席鲍威尔的安抚式鸽派论调始终未有中断,使得市场的实际利率始终难以抬头。

而最终,美联储年内政策信号与市场通胀指标间长期脱节所留下的“烂摊子”,不得不以年底前最后两个月其在货币政策上的“180度惊天大逆转”收尾——美联储在11月正式启动了缩减购债的进程,当时的路线图是每月缩减150亿美元的资产购买规模(分别为100亿美元国债和50亿美元MBS)。但在短短一个月后,美联储就将这一Taper数字翻了一倍至300亿美元。

更令人感到诧异的是,美联储在9月公布利率点阵图时,还仅有一半官员预计明年将加息,但到了年底的12月议息会议,点阵图的中值预期竟然已一下子变为了明年加息三次,不少业内人士直呼这是美联储“历史上最鹰派的点阵图变动”。

與此同時,儘管美聯儲喊了大半年通脹是"暫時性"的,但在年底前的最後一個月,美聯儲主席鮑威爾卻親自將這個詞扔進了"垃圾堆"。 鮑威爾在12月的一場國會證詞演講中表示,"我認為'暫時性'這個詞對不同的人有不同的含義,對許多人來說,這個詞給人一種稍縱即逝的感覺。 我們往往用這個詞來表示,通脹不會長期位於較高水準。 但我認為,現在可能是棄用這個詞的好時機,並嘗試更清楚地解釋我們的意圖。 ”

最終在12月的貨幣政策聲明中,"暫時性"一詞確實沒有再出現......

美聯儲2022年貨幣政策展望

對於美聯儲今年緣何遲遲不願儘早採取緊縮行動,以及對通脹持續高企的漠視是否存在決策失誤,我們這裡不多作探究。 但這一切或許都預示著在進入2022年後,美聯儲的貨幣政策將越發偏向「鷹派」!

事實上,在年底前這辭舊迎新的時刻,全球央行間有一處對比很有意思:你能想像到美聯儲和近來採取多次降息"窒息操作"的土耳其央行有什麼相似之處嗎?

我們不妨可以看看實際利率。 目前土耳其央行的基準利率為14%,而該國11月的通脹率為21.3%,這意味該國如今的實際利率約為-7.3%。 而在美國11月CPI升至6.8%後,這一全球最大經濟體的實際利率其實也已經接近了這個數位。 在著名的美聯儲批評人士彼得·希夫看來,此前持續在緊縮方面缺乏動作的美聯儲,和玩出高通脹下降息"窒息操作"的土耳其央行,其實並沒有什麼本質區別,最終遭殃的或許都只是飽受高通脹之苦的普通民眾。

從業內人士當前的預期看,由於基數效應,當前美國高企的通脹很可能將在2022上半年延續,直到下半年才可能出現明顯降溫,這將持續增添美聯儲儘早邁入緊縮週期的理由。

在近期美國通脹的構成方面,儘管能源價格的上漲成為近期推動美國通脹的主要因素,但住房價格和服務業成本的全面上升,也同樣反映當前通脹極具"粘性",且造成通脹的成因較為廣泛。

年內始終困擾全球各國的供應鏈危機便是一個繞不開的話題。 招商銀行研究院指出,發達國家疫苗率先接種,經濟修復推動需求增長較快;而發展中國家疫苗受限,疫情反覆導致生產停滯,全球產業鏈上堵點處處。 當前物流成為全球產業鏈上最為薄弱的環節,美國航運、陸運和港口運轉失靈,勞工短缺、商品堆積、貨輪擁堵、集裝箱無處安放,零售業庫存在聖誕季來臨之前跌至歷史低位。

而除了供應鏈紊亂的問題,還有一些新的因素也推動著物價的上揚。 例如,拜登執政之後「脫碳」這類典型的「左派」議題擺上檯面,疊加極端天氣造成的石油、天然氣等能源短缺,使得大宗商品價格大幅上漲。

此外,在不少美國經濟學家看來,疫情下的低失業率如今也正成為推高美國通脹的一大推手。 美國「用工荒」之下勞方議價能力增強,很可能導致未來美國時薪增速進一步走高。 而工資/物價的螺旋式上升恰恰便是上世紀70年代美國滯脹時期的真實寫照。 11月份美國名義時薪同比增速已達4.9%,但實際時薪增速卻下探至-1.9%。

儘管美聯儲希望容忍通脹在一定時間內「超調」以達成就業市場」廣泛而包容"的修復,但鮑威爾也開始承認美國通脹的時長和強度都超出了預期,並表示通脹已滿足加息條件。

與此同時,從美聯儲主席鮑威爾一獲連任提名就一反常態的表示要收緊貨幣政策看,美聯儲年底前的加速鷹派轉變也不排除有政治層面的壓力。 儘管鮑威爾是共和黨人,但他卻要比另一位民主黨候選人佈雷納德相對更偏鷹派一些,這反倒可能是其最終得以被提名連任的一大優勢,因美國民主黨眼下亟需增加在2022年的中期選舉中勝算,保持對兩院的控制,對於物價上漲影響民生的問題已更加關注。

最後,哪怕從明年美聯儲投票權變動方面考慮,美聯儲明年鷹派力量也將得到進一步增強。 從明年1月的議息會議開始,美聯儲將完成例行的新一年度投票權輪換,克利夫蘭聯儲主席梅斯特、費城聯儲主席哈克、聖路易斯聯儲主席布拉德和堪薩斯城聯儲主席喬治,將取代裡奇蒙德聯儲主席巴爾金、舊金山聯儲主席戴利,芝加哥聯儲主席埃文斯和亞特蘭大聯儲主席博斯蒂克獲得當年度FOMC的投票權。

新組成的FOMC將明顯更為鷹派——新獲得投票權的官員中,昔日鴿派大佬布拉德在今年已搖身一變成為了鷹派旗幟,而梅斯特和喬治也是美聯儲內部兩位著名的鷹派「鐵娘子」。。

美聯儲明年具體緊縮路徑前瞻

在美聯儲12月的議息會議上,明年"更快的Taper、更早的加息"幾乎成為了業內共知的事實。 而如果我們眼下想要更為清晰地勾勒美聯儲明年緊縮的時程表,有幾個時間點或許已可提前敲定:

(1)明年3月料將徹底結束購債;

(2)明年上半年美聯儲料將宣佈加息,全年或有望加息3次;

(3)明年年底前美聯儲有一定概率啟動縮表。

縮減購債

其中,最無懸念的無疑是美聯儲的Taper進程。 美聯儲在12月貨幣政策聲明中的原文是這樣寫的:"鑒於通脹發展變化及勞動力市場進一步好轉,FOMC決定,每月減少購買200億美元的美國國債和100億美元的機構住房抵押貸款支持證券(MBS)。 從明年1月起,委員會將每月至少增持400億美元的美國國債和至少200億美元的機構MBS。 委員會判定,可能每月都適合這樣減少凈購買資產,但若經濟前景的變化有保障,就準備調整購買速度。 ”

儘管原則上美聯儲依然只完全敲定了明年1月時的縮減購債速度——按照字面意思,在1月決議召開時美聯儲仍保留改變Taper速度的機會。 但考慮到在12月決議和11月決議這短短六周的時間里,美聯儲已經翻倍式地修改過了一次縮減購債速度,除非奧密克戎變異病毒的感染嚴重顛覆美國社會和經濟的正常運行,否則美聯儲再行調整的可能性微乎其微,因為這將嚴重影響其政策信譽。

而一旦美聯儲在1月會議時未更改眼下每月300億每月的縮減購債速度,那麼再到下一次會議(3月)召開時,其便已經徹底結束了購債進程。

加息

相比於Taper進程,美聯儲明年究竟何時會首次加息? 以及究竟會加息幾次? 在眼下受到的關注度無疑更高。

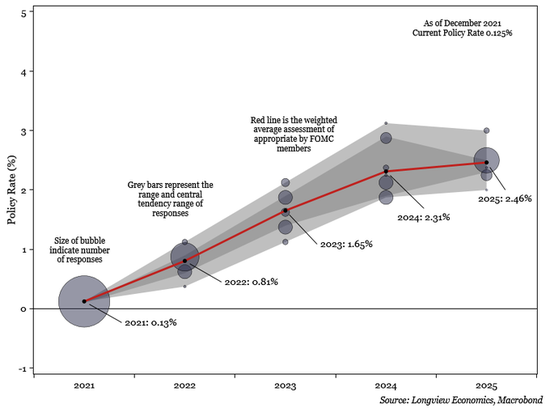

美聯儲12月的最新利率點陣圖顯示,以一次加息25個基點估算,所有與會的18位官員均預計美聯儲明年將加息。 其中,只有一位預計明年加息1次,5位預計明年加息2次,10位預計明年加息3次,2位預計明年加息4次,中值預期落在了明年加息3次之上。

加息三次的預期能不能成真——眼下還沒有人能知道,因為美聯儲利率點陣圖本身就向來以多變而著稱,當前的預期並不等於明年的實際行動,這從美聯儲2012年正式推出點陣圖以來的歷次降息和加息週期中,已經驗證了多次。 不過,至少眼下利率期貨市場的預測也是基本上支援三次加息的,我們姑且可以將三次加息視為明年最可能出現的情境。

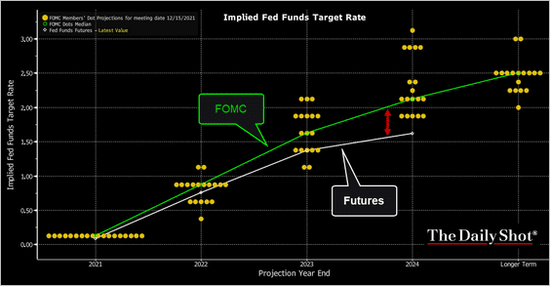

而餘下的真正難題便是首次加息究竟會何時到來,這一點點陣圖無法告訴我們。 從目前利率市場的最新預估看,交易員幾乎已經對美聯儲明年5月加息進行了充分定價,甚至於開始部分向3月加息靠攏。 在CME著名的FED WATCH工具中,對美聯儲明年3月會議加息的預期便已高達56.5%,5月會議及之前加息的概率高達70%,6月會議及之前加息的概率則更是高達90%。

3月加息的潛在可能性,甚至在美聯儲12月議息會議落幕後不久就得到了美聯儲理事沃勒(Christopher Waller)的力挺。 沃勒上週五表示,「加速Taper的全部用意就是讓進程加快到3月提前結束,從而使3月份的會議存在(加息的)可能性。 這就是我們的目的。 當然這仍將取決於數據,但3月份是首次可能加息的現場會議」。

此外,在華爾街投行中,眼下也不乏支援3月就加息的聲音,例如高盛和野村。 高盛12月16日發佈的最新研報表示,美聯儲近期的鷹派信號指向了"加息不會再是慢節奏",因而其原本預計的美聯儲明年6月開始加息的時間也將提前。 高盛最新預計美聯儲明年將會加息三次,分別在3月、6月和9月。 野村則預計,美聯儲有望在明年3月或5月開始加息,明年全年將加息4次。

當然,需要指出的是,3月加息的呼聲眼下固然開始升溫,但考慮到美聯儲的Taper進程很可能也在當月結束,兩者若因此背靠背地挨上,很可能也會引發美聯儲內部鴿派人士的不滿。 事實上,美聯儲主席鮑威爾在過去一年中就曾屢次強調Taper並不意味著加息的開始,3月加息是否會觸動他的逆鱗,值得市場人士在未來一段時間里密切關注。

縮表

最後,針對美聯儲明年的貨幣政策走向,眼下還有一個極其重要的關注點不容忽視——美聯儲何時會啟動縮表?

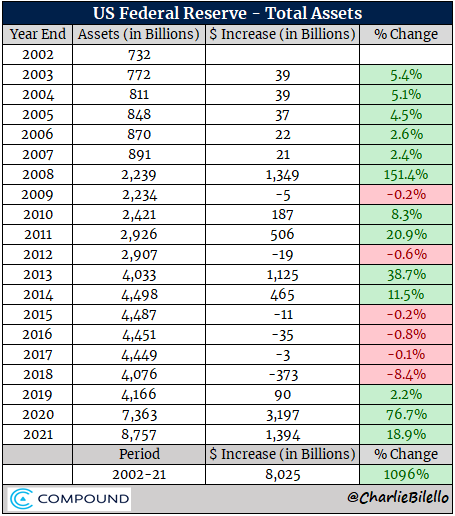

縮表這個話題在未來會有多麼關鍵,我們可以從下面這兩張圖表中先一睹為快。 截止上周,美聯儲的資產負債表規模已經膨脹到了8.756萬億美元,距離9萬億美元大關已相距不遠。

如果你對這個數位沒有什麼概念,那麼不妨也可以對比下歷年美聯儲資產負債表的變動情況。 如下圖所示,由於天量的貨幣刺激舉措,美聯儲資產負債表規模在2020年史無前例地膨脹了3.197萬億美元,今年迄今亦再度膨脹了1.394萬億美元,這兩個數位都已超過了此前2008年金融危機時締造的歷史紀錄。

在許多業內人士看來,正是得益於美聯儲近兩年以前所未有的速度迅速膨脹資產負債表,才推動了美股、大宗商品乃至加密貨幣等一系列風險和投機資產的大牛市。 然而,一旦美聯儲的資產負債表開始收縮,又會發生什麼呢?

一項業內統計顯示,1920-2000年間美聯儲共計縮表6次,時間持續1-2年,縮表規模為2%-15%。 除1949年縮表外,其餘5次縮表均造成縮表期間或縮表后,股票價格短期大幅下跌。

在理事沃勒上週五的最新講話中,他便已主張美聯儲可以在加息后的一到兩次加息會議上,就決定開始縮減其龐大的資產負債表,允許到期證券流出。 "我已經不知道正常的資產負債表長什麼樣了。 如果我們在夏季之前開始縮表,就能減輕一些壓力。 "沃勒希望將規模縮減到美國GDP的20%,即6萬億美元。 若這一主張實現,美聯儲將需要縮減約30%的資產,向市場回收近3萬億美元的流動性——這將是美聯儲史上最大"收水"行動。

不過,美聯儲主席鮑威爾在12月議息會議后的新聞發佈會上曾表示,由於"這次情況不同於上輪週期",他們還沒有就是否開始縮表做出決定。 鮑威爾稱,"這將是美聯儲在未來會議上要討論的眾多問題之一。 ”

可以預見,儘管目前還沒有具體詳盡的時程表,但美聯儲明年年底前縮表的可能性已然不容小覷。

全球潮退:幾多風雨幾多愁

放眼全球,隨著美聯儲勢必將邁入加息週期之中,各國央行明年的應對舉措也料將愈發受到矚目。

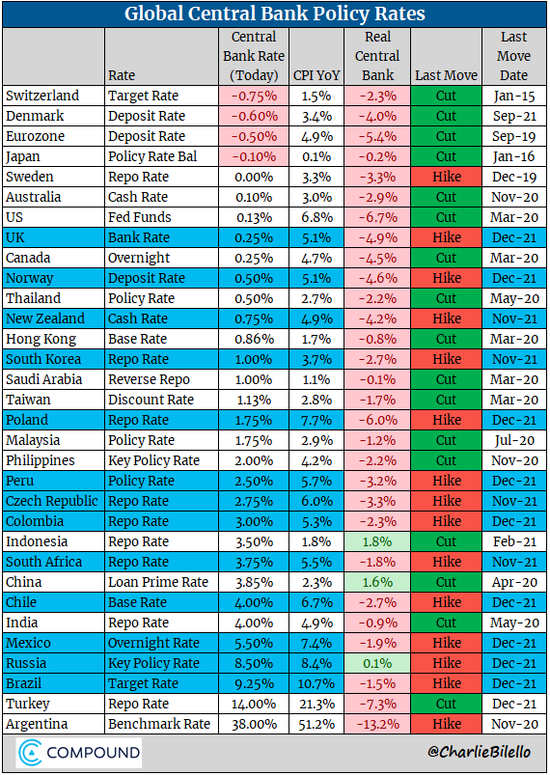

事實上,在美聯儲行動之前,不下兩位數的全球主要央行今年其實就已經率先"搶跑",紛紛採取了加息舉措。 以下是今年迄今全球主要央行中所涉加息央行的一份不完全統計:

G10央行:挪威央行、紐西蘭聯儲、英國央行。

新興央行:韓國央行、秘魯央行、捷克央行、哥倫比亞央行、南非央行、智利央行、墨西哥央行、俄羅斯央行、巴西央行、烏克蘭央行、波蘭央行、匈牙利央行、哥斯大黎加央行。

其中,比較顯眼的一個態勢是,拉美央行成為了年內全球加息陣營的主力軍。 巴西央行堪稱是年內加息次數最多、幅度也最大的主要央行。 在本周早些時候的議息會議上,巴西央行宣佈將基準利率再度上調150個基點至9.25%,這已是該行年內的第七次加息。 要知道,在今年年初巴西央行的基準利率還一度僅為2%......

與拉美國家央行高舉加息旗幟形成鮮明對比的,則是主要亞洲央行年內的風平浪靜。 除韓國央行在年內加息,中日印和東南亞央行在年內幾乎都沒有任何緊縮的動作。 不少分析人士指出,亞洲主要央行不著急加息是因為通脹率低於美國,無需跟隨美聯儲收緊貨幣政策的步伐,且目前供應鏈中斷的情況較少,暫無擔心工人短缺會推高工資,也不太擔心通脹會飆升。

然而,展望明年,隨著美聯儲的加息引擎正式轟鳴,無論是上述年內已經加息的拉美央行還是尚未加息的亞洲央行,都可能面臨更為迫切的貨幣緊縮壓力,因當地市場將會愈發擔心資本會隨著美聯儲加息而流向美國。 已選擇多次降息的土耳其無疑就給人們起到了警示作用:里拉對美元年內暴跌,而該國通脹率則不斷飆升。

德意志銀行的經濟學家表示,"我們認為,除了中國央行這個引人注目的特例之外,亞洲國家央行明年大多都將會加息,加息力度也將與美聯儲相當。 這絕非偶然,因為貨幣穩定是一個重要的政策問題。 ”

至於相比於新興央行更能具有貨幣政策自主性的幾大G10央行,即便其中的有些暫時仍無明年加息的打算,但貨幣政策轉向或許也已經是大勢所趨。

挪威央行、紐西蘭聯儲和英國央行是年內率先加息的三家G10央行,其中前兩者的加息次數都已達到了兩次,明年很可能繼續加息。 英國央行也在12月最終趕上了年內加息的末班車,目前貨幣市場預計該行到明年3月還會再升息25個基點,在2022年底之前還會再有兩次加息。

而在緊縮其後的梯隊中,加拿大央行和澳洲聯儲將是明后兩年具有較大概率加息的兩大央行。 加拿大央行在10月份表示,將結束購債計劃,並將其對加息時間的預測提前,貨幣市場現在幾乎已完全消化了其3月份升息25個基點的可能性。 澳洲聯儲眼下也僅勉強算屬於鴿派陣營,上個月該聯儲邁出了解除疫情刺激措施的重要一步,放棄了超低的債券收益率目標,併為2023年的首次加息打開了大門,比之前預測的2024年要早。

此外,眼下全球少數幾家執行負利率的央行——歐洲央行、日本央行和瑞典央行,以及歐洲央行的「跟班」瑞士央行 ,儘管它們的加息日程眼下還沒有時程表,但縮減刺激的計劃也已逐漸被擺上桌面:歐洲央行將在明年3月結束其1.85萬億歐元的大流行病緊急資產收購計劃(PEPP),瑞典央行則已經結束了疫情時期的貸款安排,日本央行也將從明年4月起將公司債和商業票據的購買速度放緩至疫情爆發前的水準。

無論如何,隨著全球央媽們明年逐漸擰緊水龍頭,疫情期間被寬鬆貨幣政策推升的資產價格料將逐漸回歸均值。 在2022年的多數時間段,全球經濟或面臨高利率、高通脹和高增長的"不可能三角"。 至於哪一個菱角將被率先磨平,不妨讓我們拭目以待。

注:本文有修改