原標題:東吳宏觀:2022年美股仍面臨疫情反覆及過快加息兩大風險

本文編選自「川閱全球宏觀」,作者:段萌、陶川

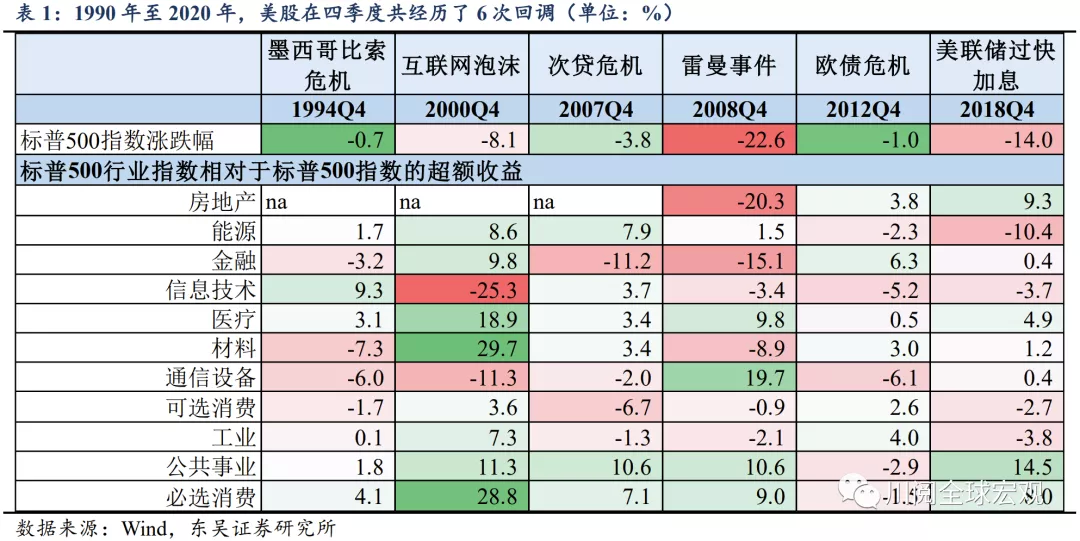

1990年至2020年,美股在四季度共經歷了6次回調(表1)。 而2021年11月以來,在疫情反覆、通脹預期升溫的背景下,美股恐再次陷入調整的"怪圈"。 本文重點復盤了與2021年經濟基本面有相似之處的2018年,以史為鑒,展望2022年美股可能面臨的風險。

對1990年至2018年6次美股回調中各行業表現的分析顯示,防禦型板塊的表現得到了驗證,醫療板塊在每次的回調中相對於標普500指數都有超額收益。 此外,公用事業、必選消費也取得了不錯的成績,在6次市場回調中均有5次收穫超額收益。

從四季度美股回調的起因來看,除了2018年為美聯儲政策失誤的政策面所致,其他起因均為事件面(如歐債危機、雷曼事件等)。

2018年的經濟基本面和如今(2021年11月至12月)的情況有相似之處:就業市場復甦向好但通脹超調。 2018年為了應對通脹,美聯儲共加息4次,一、二季度分別加息一次,未對股市產生顯著影響,然而四季度,美聯儲連續加息2次,使得利率達到2008年以來的最高水準,加息速度過快導致四季度標普500指數跌幅近20%(圖1)。

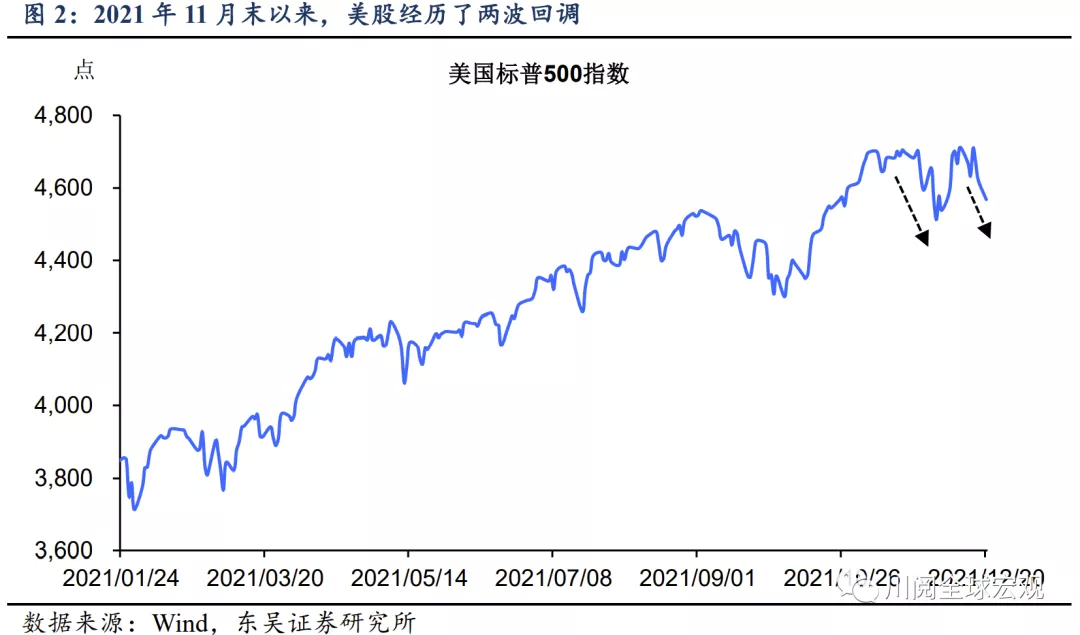

第一波為疫情所致。 11月24日,南非向世衛組織報告高傳染性的變種毒株奧密克戎;11月26日,世衛組織宣佈將奧密克戎列為"關切變異株",當日標普500指數跌幅2.3%,打破了10月以來的上行態勢。

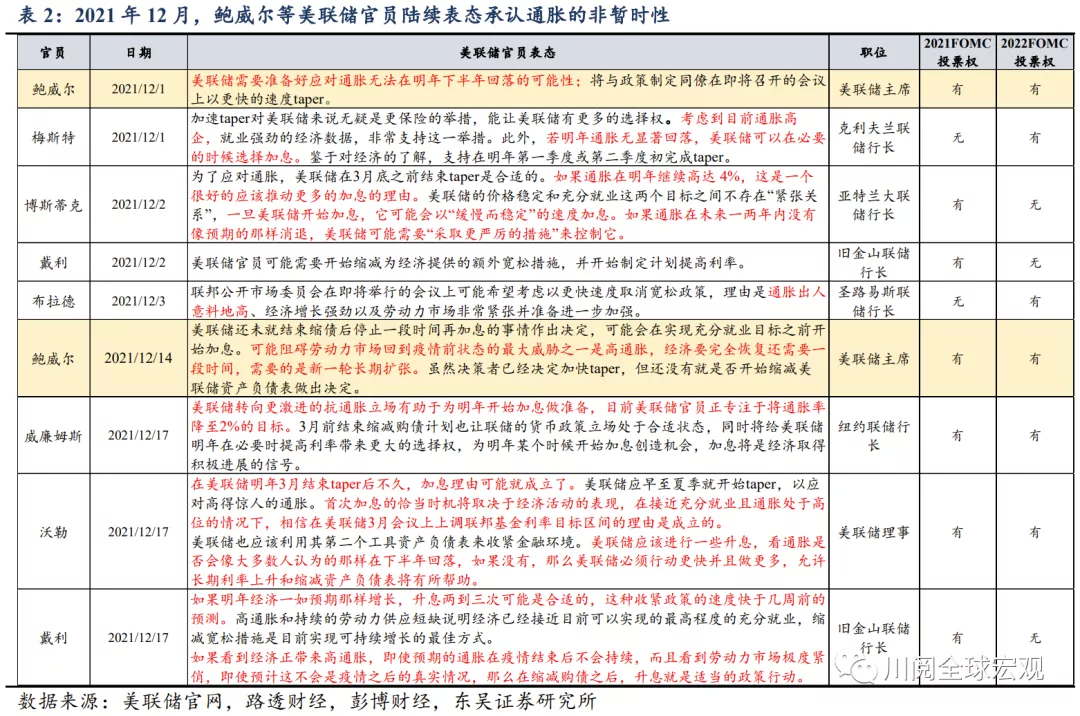

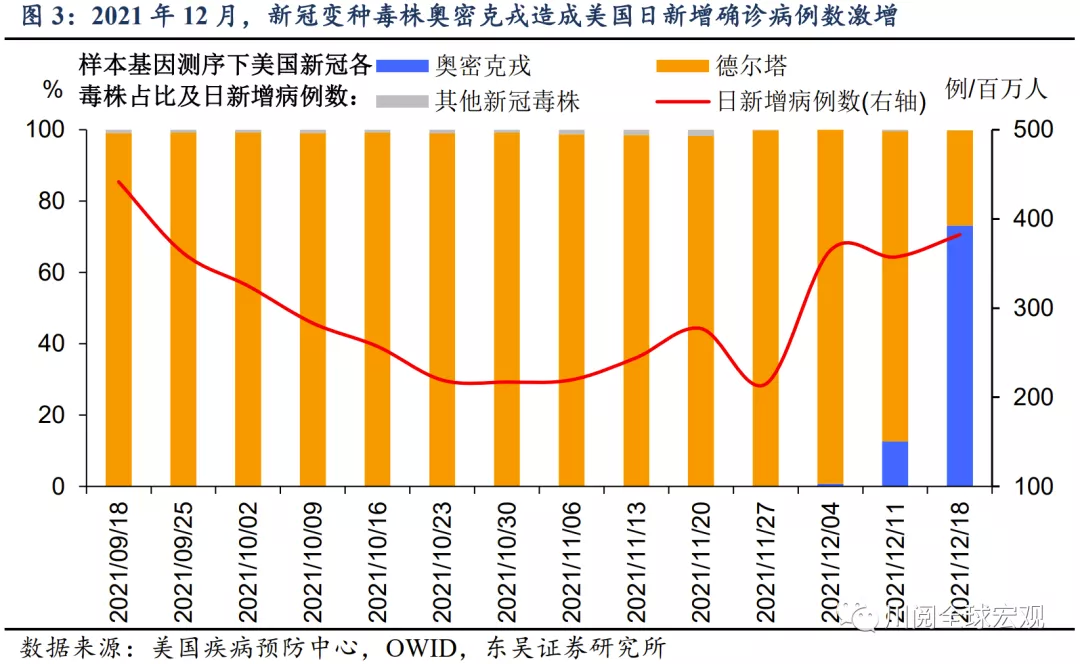

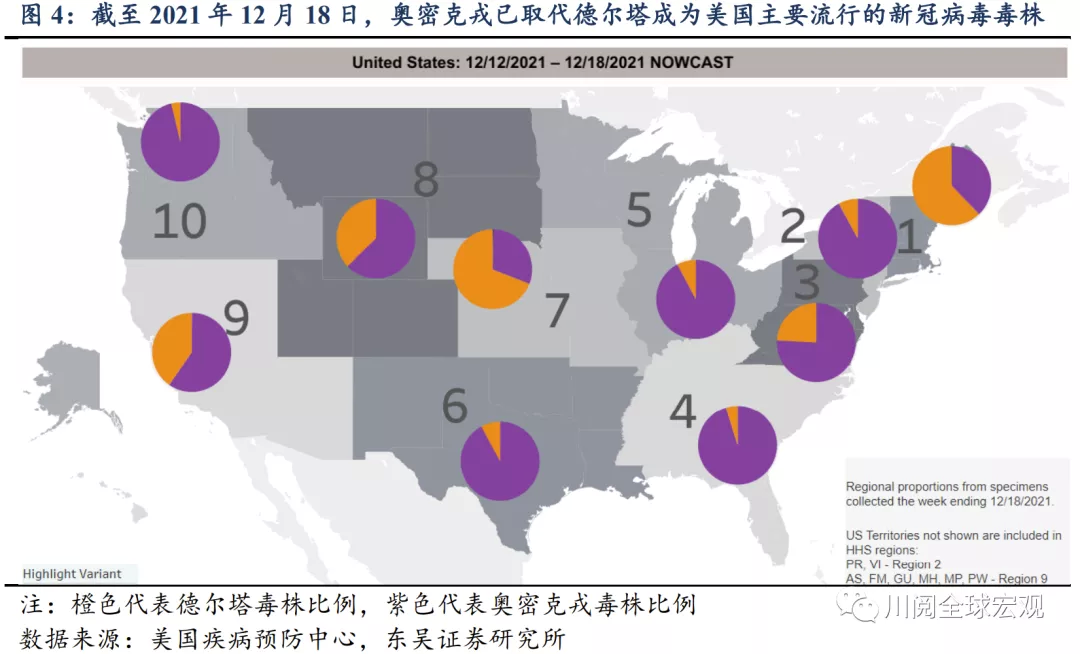

第二波為疫情疊加加息預期升溫所致。 12月鮑威爾等美聯儲官員陸續表態承認通脹的非暫時性(表2)並且議息會議點陣圖鷹派轉向,此外奧密克戎取代德爾塔成為美國的主流新冠毒株並造成新增病例數激增(圖3-圖4)。 二者疊加作用下,12月16至18日美股連續下挫。

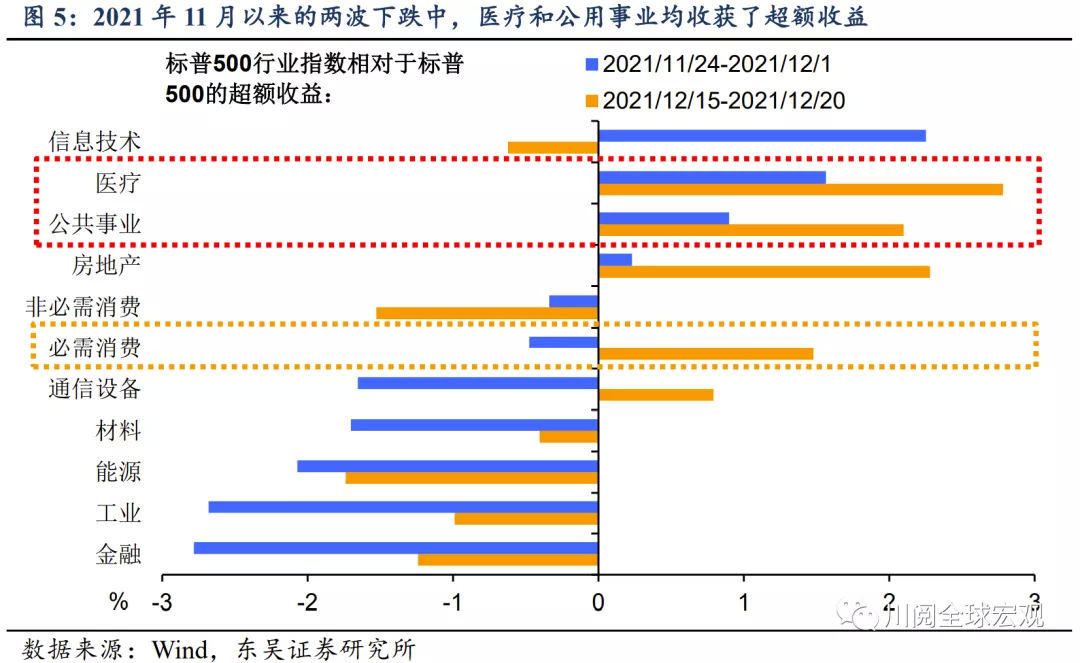

行业方面,防御型的医疗和公用事业在2021年11月以来大盘的两波下跌中跑赢周期性行业,而在第二波下跌中,必选消费强劲反弹(图5)。

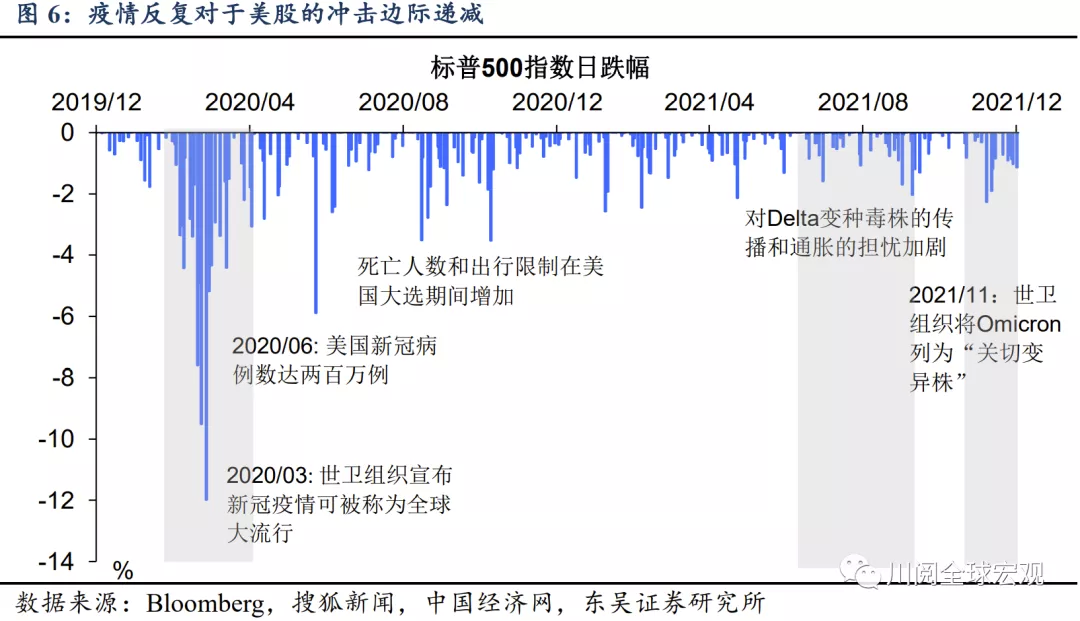

展望2022年,美股仍將面臨疫情反覆以及過快加息兩大主要風險。 不過,如圖6所示,幾波疫情對於美股的衝擊是邊際遞減的,隨著政策對於疫情反應靈敏度的提升,我們預計未來疫情反覆對於美股的影響有限,但是需要警惕通脹帶來的回調風險。

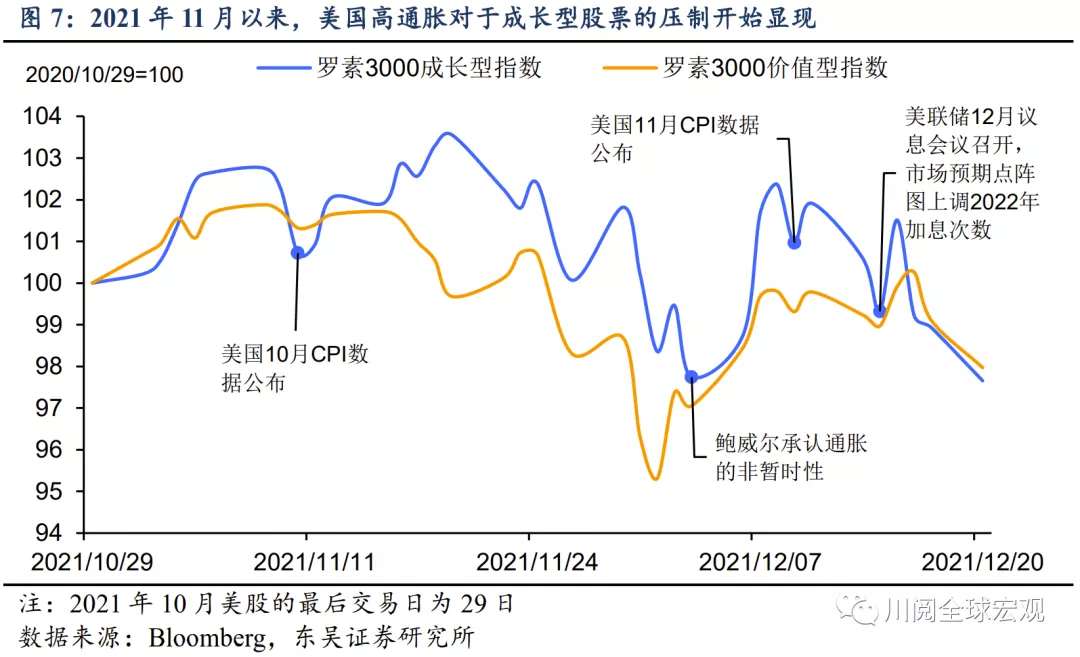

美國高通(182.741.36, 0.75%, ) 脹對於成長股的壓制已經顯現。 疫情以來美聯儲採取極度寬鬆的貨幣政策支持經濟,然而2021年6月以來,通脹持續創新高,迫使美聯儲在12月議息會議上宣佈加速taper,以及點陣圖對於2022年加息次數和節奏指引的鷹派轉向。 而當利率預期及實際利率上升時,折現率的上調導致高估值、長久期的成長股受到壓制。 如圖7所示, 11月1日至12月20日,美國成長股跑輸價值股。 2022年在美國貨幣政策緊縮轉向的市場預期下,警惕來自高估值、長久期成長股方面的市場波動。

風險提示:疫情擴散失控,美國通脹飆升失控

責任編輯:劉玄逸