三重「泰山壓頂」! 歐元區通脹居高難下

來源:華爾街見聞

能源短缺、HICP權重更新、工資復甦緩慢,真是emo了...

儘管11月通脹率創25年新高,歐央行還是堅持將目標維持在2%不變。 然而,要想將通脹降至目標水準以下,歐元區還面臨著三重"泰山壓頂"。

投行巴克萊於12月21日發佈報告,稱能源短缺、HICP(調和CPI)權重變化以及薪資復甦延遲可能給歐元區通脹水準帶來上行壓力。

能源短缺或對通脹產生持久的溢出效應

歐洲能源短缺可能會對2022年的歐元區通脹產生更持久的溢出效應,能源價格持續飆升可能在未來6-9個月給歐元區通脹帶來上行壓力。

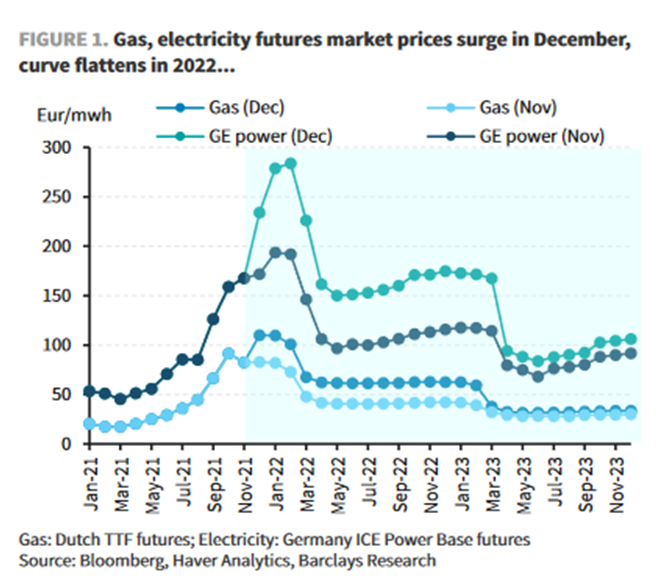

首先,歐洲天然氣短缺將批發價推升至歷史高位,而且沒有出現下降的跡象。 天然氣庫存仍然緊張,導致現貨價格可能受到天氣、地緣政治波動的嚴重影響。

巴克萊稱,俄羅斯和烏克蘭的邊境問題惡化,可能導致北溪2號天然氣輸送管道不能及時投入運營。 德國能源監管機構聯邦網路管理局也曾表示,對北溪2號項目的認證工作尚未重啟,因此該管道的正式運營時間還將推遲至少數月。

冷冬、供應中斷以及俄羅斯天然氣供應增加量低都可能導致歐洲天然氣價格短期內飆升。

諮詢公司Wood Mackenzie的數據顯示,如果俄羅斯的天然氣出口保持目前水準,到明年3月底,歐洲天然氣庫存可能降至不足庫容的15%,創下歷史最低水準,這還是在正常天氣條件的情況下。

此外,當前的市場定價顯示,能源期貨價格在冬季之後仍保持高位,這表明,市場可能會面臨更持久的供應和庫存短缺。

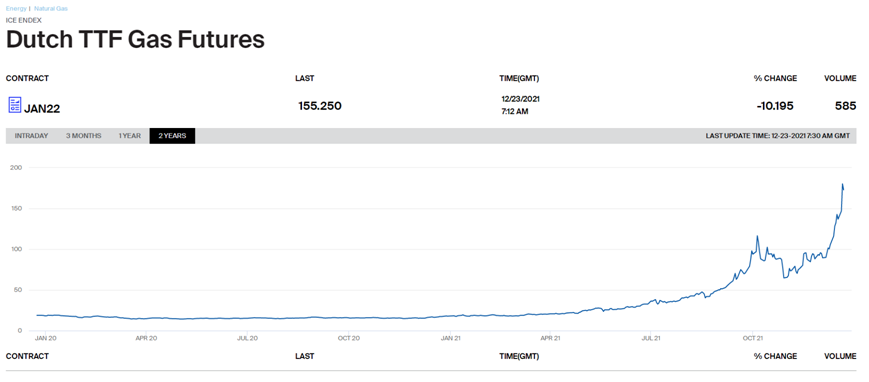

據洲際交易所(ICE)官網數據,被視為「歐洲天然氣價格風向標」的TTF基準荷蘭天然氣期貨在當地時間12月21日漲超20%至近181歐元的歷史高位。 截至目前,該價格小幅回調,但是仍處於歷史高位水準。

電力方面,今年可再生能源發電仍不穩定,市場對天然氣和煤炭的依賴增加,而核能發電可能會因法國兩座核反應爐在短期內停工而受到進一步影響。

目前,在包括德國、法國、義大利在內的歐洲大多數國家,天然氣價格激增已經傳導至批發和零售電價。

值得一提的是,德、法、意三國(歐元區三大經濟體)可能並不能阻止天然氣市場價格往下游傳導,明年能源價格或繼續上漲,推高通脹水準。

以德國為例,大多數德國家庭採用的是12個月期固定能源費率,供應商通常會在每年1月重新定價。 其中,電力的購置成本佔了23%,可再生能源附加費(EEG)佔了24%。

德國已經宣佈將EEG下調40%,因此,德國家庭在明年年初將在很大程度上免受電力購買價格上漲的影響。 然而,據路透社此前報導,德國很可能提高明年的家用天然氣價格,1 月份天然氣價格仍可能以兩位數的速度上漲。

假設1月份天然氣價格按月上漲18.7%,德國的總體通脹率可能會在明年Q1從能源中獲得額外約0.5個百分點的增長。

對於風險更高的歐元區小國來說,巴克萊表示,假設在明年Q1期間能源價格的衝擊仍然很大,上半年能源對整體通脹的貢獻將保持在高水準。

HICP權重變化或帶來不確定性

歐元區HICP權重的變化可能會繼續影響2022年通脹水準。

此前,根據歐盟統計局的要求,歐洲大多數統計機構在2021年1月改變了HICP權重,以應對疫情導致的消費模式的變化。 權重的變化促進了歐元區通脹的回升。

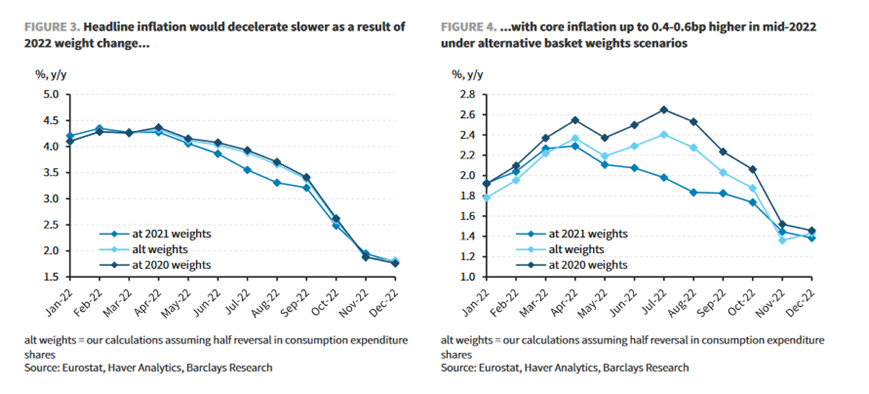

為了解釋HICP權重變化對2022年整體和核心通脹的潛在影響,巴克萊假設了三種權重變化情況:採用2020年權重,採用2021年權重,居家消費回彈填補疫情相關消費權重下降的50%。

結果顯示,在採用居家消費回彈權重的情況下,核心通脹率在2022年Q2至Q3期間,將比採用2021年權重下的核心通脹率高出0.4個基點。

如果採用2020年的權重,核心通脹率將2022年Q2至Q3期間(旅遊高峰期間)被推高,年同比核心通脹率甚至可能超過今年11月份2.6%的水準。

11月下旬,歐盟統計局確認,由於疫情期間消費模式的變化,年度HICP權重更新將再次遵循非標準程式。

巴克萊預計,2022年的程式應該與2021年類似,不過,權重的不確定性對明年歐元區通脹的影響很大,尤其是核心通脹率。

工資或在2022年下半年才開始復甦

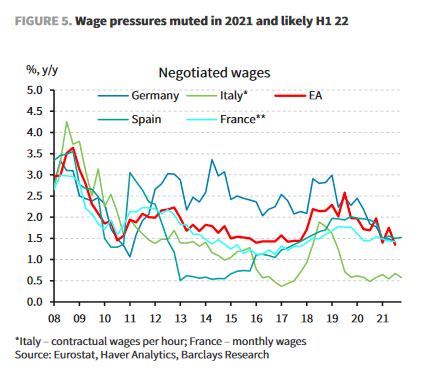

巴克萊重申了其工資預測,稱一旦現有的集體勞資談判協議開始到期,德國大幅提高最低工資,歐元區工資應該會在2022年下半年開始復甦。

作為歐洲的最大經濟體,德國很可能在2022年年末一次性將最低工資標準提高25%。 此前,德國三個政黨已經就新的聯合政府達成協定,計劃將德國最低工資標準從目前的每小時9.60歐元提高到12歐元,但遭到央行與僱主協會的強烈反對。

巴克萊的初步估計表明,德國未來兩年工資可能增長3-4%,這與德國央行12月的預測基本一致。

然而,同樣作為歐盟三大經濟體之一的義大利由於疫情後復甦疲軟,工資增長可能會出現停滯,數據顯示該國10月份失業率高達9.5%,環比增加了0.4個基點。

巴克萊表示,2023至2024年歐元區工資年增長率將反彈至2.5-3%,工資增長可能會在2024年恢復到疫情前的水準,但並不足以令工資發生螺旋式上漲。

風險提示及免責條款

市場有風險,投資需謹慎。 本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。 用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。 據此投資,責任自負。

責任編輯:戚琦琦