來源:江恩小龍財經頻道

在我們研究江恩理論及周期理論的人,除了看宏觀及經濟之外,我們會研究股市的規律,即是週期。 而美股2021年牛氣仍然衝天。 美股在2022年或者到達七年週期將有機會回調,而今天我們會開始跟大家討論一下2022年股市及經濟預測。

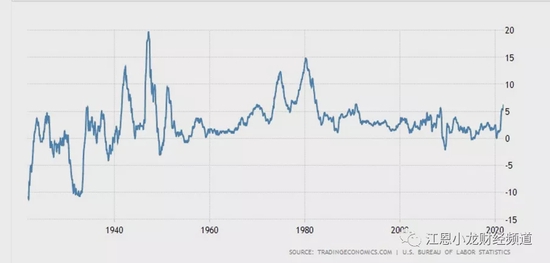

在過去美國的通脹極少在5%以上,而每一次當通脹升至5%以上,基本上美國聯儲局都會極快地反應,並且加息。

第一輪:加息週期為1983.3—1984.8,基準利率從8.5%上調至11.5%。

第二輪:加息週期為1988.3—1989.5,基準利率從6.5%上調至9.8125%。

第三輪:加息週期為1994.2—1995.2,基準利率從3.25%上調至6%

第四輪:加息週期為1999.6—2000.5,基準利率從4.75%上調至6.5%。

第五輪:加息週期為2004.6—2006.7,基準利率從1%上調至5.25%。

第六輪:加息週期為2015年——2018年,基準利率從0.25%上調到2.5%

那我的問題是美國會否如1970年代一樣大幅加息

1970年滯脹美國放棄經濟大幅加息

-1969-1970年:1970年,美國通脹率達到了5.7%的同時,經濟增幅下滑至0.2%,滯脹開始顯現。

-1974-1975年:滯脹現象明顯加劇。 第一次石油危機爆發,迭加糧食危機的衝擊,1974年美國實際經濟增速由上一年的5.6%大幅降至負的0.5%,通脹率由上一年的6.2%升至11%,1975年美國經濟延續高通(182.741.36, 0.75%, )脹、經濟負增長的態勢。

-1979-1980年:第二次石油危機爆發,1980年美國實際經濟增速由上一年的3.2%下滑至負的0.2%,通脹率飆升至13.5%。

-這令到美聯儲為了控制通脹而瘋狂加息,高利率導致經濟陷入滯脹。

1970年代當時除了石油危機令油價格上漲,食品價格也由於糧食緊缺而大漲,在一定程度上增加了通脹壓力。 1972年,自然災害席捲全球,世界糧食總產量比上年減少2.9%,許多國家發生嚴重的饑荒。

滯脹對美國經濟造成了致命的打擊。 一方面,美國工業經歷了長時間的生產下降,1973年發生的經濟危機使得美國的工業生產下降了15.3%,持續時間為18個月;1979年發生的經濟危機使得美國工業生產下降了11.8%,持續時間約44個月。 另一方面,大量企業破產,失業率上升到戰後歷次危機的最高值。 1979年發生的經濟危機造成了近1.5萬家企業破產倒閉,失業率最高時達9.2%,失業人數約836萬。

最後美國瘋狂加息,高利率導致經濟陷入滯脹。 1979-1980年美國通脹率持續在兩位數惡性區間,通脹率接近15%、3個月美國國債利率超過17%、商業銀行貸款利率最高達21.5%。 1979年沃爾克就任美聯儲主席后毫不猶豫的大幅提高聯邦基金利率,並拋售短期國債、提高貼現率至12%,聯邦基金利率最高提至22.36%高位。 高利率很快刺破經濟,GDP增速降至-1.8%、失業率10.8%。

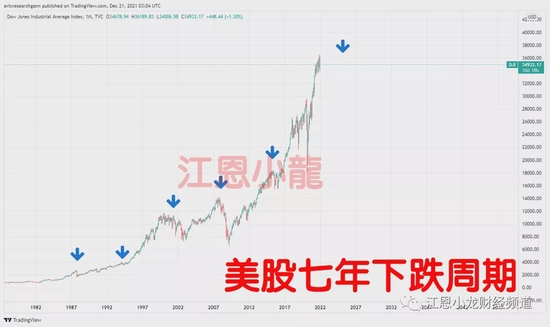

美股週期顯示2022年股市下跌

美股估值已經非常貴,我們以ShillerP/E,或者週期性調整市盈率(Cyclicallyadjusted price-to-earnings ratio)去看,美國PE已經是38.77,是歷史第二高。 但是什麼時間跌才是重點。

在江恩理論中,"七"是一個十分重要和神秘的數位。 江恩認為「七天」、「七周」、「七月」、」七年"都有可能是某種股票的內在的迴圈週期。 而小龍過去曾經利用過三十年週期及十年週期等曾成功預測過2017年牛市, 2018年熊市及2021年港股大跌等。

經濟週期中美股有一個很明顯的7年週期迴圈:

-

1966年,美國經歷了一次「信貸緊縮」。。 同年8月,美國國債市場遭受了嚴重的「流動資金危機」。。

-

1973年,也就是七年後,全世界遭受了"第一次石油危機",股市及經濟出現問題,第一次滯脹出現

-

再往後7年的1980年,華爾街通過逼迫亨特兄弟停止囤銀,才使得一些銀行和證券公司避開了破產危機。

-

1987年10月的「黑色星期一」,道指一天內跌了22%。

-

7年後的1994年FED連續升息6次,利率從3%急速拉升至6%,造成史上最著名的債券大屠殺

-

7年後的2001年,911的黑天鵝事件引發全球股市重挫,美國緊急宣佈股市休市9/11~9/14,但就在十七日復市,美股還是出現了恐慌性拋售,標普五百指數以1,092點開盤,收盤時幾乎收在對低點1,038點,跌幅達5%,而道瓊工業指數則被殺到8883點,跌幅達7%,一周內股市狂跌14%

-

7年週期來到2008年,金融海嘯,港股美股大跌。

-

2015年,港股下跌

-

2022年: ?

那2022年或者是美國收水及加息行動快於預期,令到股市有壓力回調。