通脹數據也有可能是「虛晃一槍」。。

週四21:30,美國11月核心PCE物價指數年率錄得4.7%,刷新1989年以來新高。 美國11月核心PCE物價指數月率錄得0.5%,創6月以來新高。 美國至12月18日當周初請失業金人數錄得20.5萬人,符合預期。

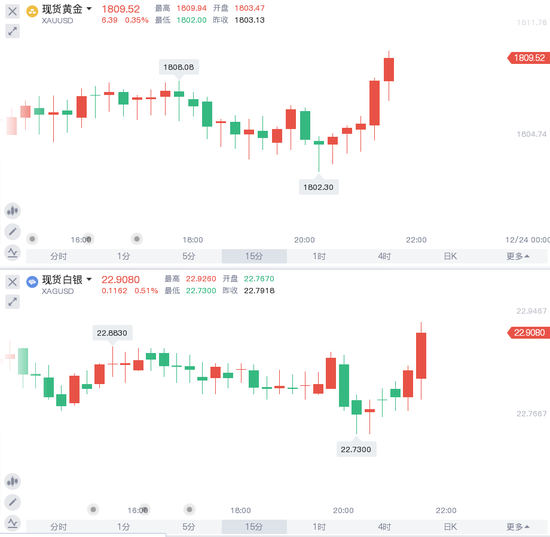

數據公佈后,現貨黃金小幅上揚3美元,逼近1810美元關口。

金融博客零對沖評美國PCE數據稱,美國個人支出的增長預計在11月降溫,收入增長也有放緩。 分析師認為,10月份支出意外增長是由於對供應鏈可用性的擔憂提前推動的。 分析人士同時指出,收入和支出都符合預期。 支出連續第9個月增長,明顯高於收入增長。 顯然這意味著儲蓄率正在下降,並且剛剛跌至2017年12月以來的最低點。

財經網站Forexlive分析師Adam Button表示,由於能源成本下降,整體通脹預計將在12月得到緩解,但這可能只是暫時的。

財經網站Fxstreet評美國PCE數據稱,儘管11月PCE數據、耐用品訂單月率略微高於預期,美元指數並未對此作出太大反應。 同時美國個人收支非常穩定,初請失業金數據也非常低。 但這些數據普遍利好美元,並強化了美聯儲日益強硬的理由。 不過,在年底假期來臨之際流動性相對疲弱的情況下,市場的任何即時反應都可能是短暫的。

機構評美國上周初請失業金人數數據稱,美國上周初請失業金人數變動不大,暗示隨著就業市場繼續復甦,裁員人數處於歷史低位。 該數據與前一周基本持平。 該報告凸顯出近幾個月失業人數較低,因僱主專注於吸引和留住員工,以跟上消費者需求的步伐。 申請失業金人數與疫情前的水準大體一致,反映了美國勞動力市場的緊張。 儘管如此,隨著奧密克戎毒株的傳播,新冠病例的增加對招聘前景構成了風險。

最近,市場的風險偏好情緒一直在打壓美元。 美元近期低迷的另一原因是美債收益率持續低迷,投資者開始猜測美聯儲也許並沒有太多空間加息,部分原因是市場中有觀點認為,儘管奧密克戎感染病例激增,但美國經濟活動仍在回升。 2022年供應鏈問題將緩解,通脹也許不會過分沖高。 此外,美國國會已經達成協定將債務上限問題推遲到2023年,這對美債供給亦構成支撐,並壓低了美債收益率。

對於黃金而言,研究機構Phillip Futures表示,隨著年底臨近,現貨黃金市場缺乏動能,可能在當前區間內盤整。 由於交投清淡,且主要投資者在年底假期前離場,預計黃金市場將交投於1810美元/盎司的阻力位和1760美元/盎司的支撐位之間。 隨著對奧密克戎毒株擔憂的緩解,白銀和其他工業用途更廣的貴金屬可能會出現更大幅度的波動,可能為這些市場帶來提振。

不過,華爾街的分析師表示,雖然不少人認為奧密克戎變異株對市場的影響似乎已經接近尾聲,但他認為這對黃金仍然構成利好。

华尔街分析师在接受采访时表示,奥密克戎变异株的不确定性将反复引起投资者的担忧,但与此同时预计2022年第一季度也将迎来高通(182.74, 1.36, 0.75%)胀,这或将支持美联储更快地减少经济支持,届时黄金可能会遭遇抛售。不过他预计黄金仍然可能会高于2010年的水平,但较目前的价格可能会有所降低,预计明年黄金均价可能将在1630美元上下。

高盛(385.042.71, 0.71%, )分析師在談及黃金未來的價格走勢時則表示,預計2022年投機資金將撤出市場,黃金可能會迎來大幅上漲的機會,甚至會突破2000美元/盎司大關。

OEXN收集的數據顯示,黃金期貨今年迄今為止下跌了4.83%,花旗分析師表示,耶誕節將至,預計黃金將在假日周內繼續震蕩,儘管黃金被視為通脹工具,但如果美聯儲加息,可能會導致國債收益率提高,進而提高持有黃金的機會成本。

此外,投資者也在對美國經濟增長的前景進行評估。 裕信銀行將2022年全球GDP增速預測下調至4.2%,原因是供應瓶頸和高通脹持續時間長於預期。 預計美國GDP增速可能會在2022年第四季度恢復到新冠大流行前的趨勢。 貨幣政策將逐步正常化,預計美聯儲明年將加息兩次,2023年將加息三次。

責任編輯:郭明煜