文丨明明債券研究團隊

在Omicron毒株擴散、美聯儲貨幣政策收緊預期落地、拜登財政刺激法案面臨縮水風險以及市場通脹預期回落等因素作用下,長端美債利率在12月鷹派FOMC會議后不漲反跌。 當前,Omicron變異毒株引發新一輪疫情嚴重化仍是美債利率走勢的主導因素,預計10年期美債收益率或在1.35%-1.55%之間震蕩。 就其對中國國債利率的影響而言,短期影響主要仍是情緒和風險偏好傳染,預計10年期國債收益率總體仍將保持震蕩,但可關注Omicron變異毒株可能給債券市場帶來的短期波段性機會。

12月FOMC議息會議,美聯儲正式宣佈於明年1月加速Taper,但10年期美債收益率在小幅上行後開始回落。 12月FOMC議息會議宣佈,美聯儲將從明年1月起,將每月購債規模縮減為400億美元國債和200億美元MBS,同時最新的點陣圖顯示2022年預計加息3次。 儘管此次議息會議顯示美聯儲將加快貨幣政策收緊節奏,總體表述偏鷹,但是市場此前對此已有充分預期,10年期美債收益率在聲明公佈時小幅上行后,開始回落,並在此後幾天回落幅度加大。

Omicron變異毒株傳播加速,美聯儲宣佈加速Taper后,市場對於貨幣政策收緊的預期落地,交易邏輯轉向Omicron變異毒株。 12月FOMC會議美聯儲正式宣佈Taper加速,市場對於貨幣政策緊縮的預期落地,且預期加息時點最早不會早於明年3月。 同時,隨著Omicron變異毒株的擴散增加,美債利率的交易邏輯轉向Omicron變異毒株。 Omicron變異毒株擴散壓制全球市場風險偏好,風險資產普遍下跌,印證Omicron毒株引發對於經濟增長的擔憂主導美債利率下行。

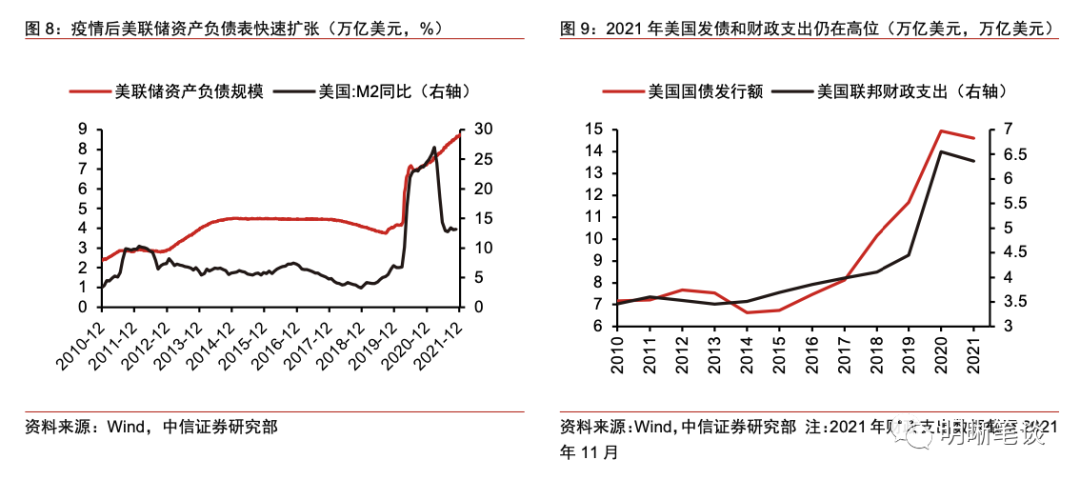

貨幣和財政政策退坡增加市場對於經濟增長的悲觀預期。 2021年美國經濟之所以保持高速增長,主要緣於極度寬鬆的貨幣和財政政策。 就當前而言,一方面,美聯儲貨幣政策進入緊縮周期相對確定,Taper加速後,明年可能迎來加息甚至縮表。 另一方面,拜登1.75萬億美元"重建更美好(Build Back Better)"法案面臨較大不確定性,可能繼續縮水或推遲表決。 貨幣政策收緊趨勢相對確定和財政法案可能繼續縮水的相對不確定共同對長端美債利率產生壓制。

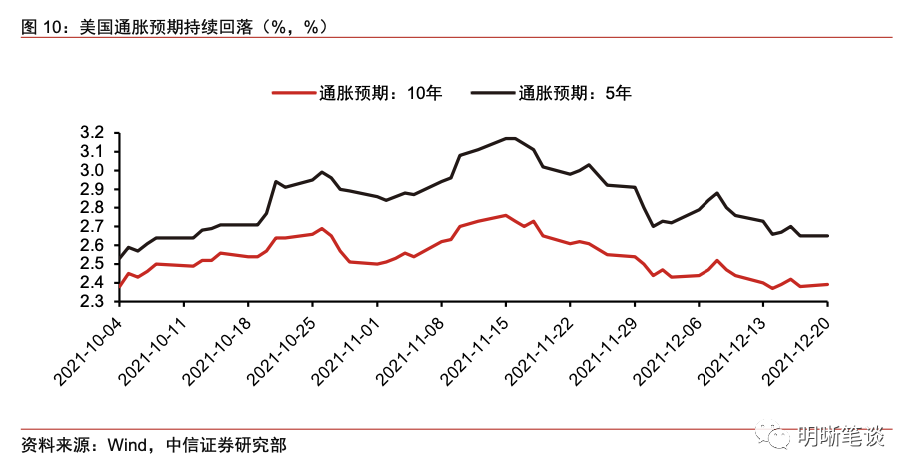

通脹預期在美聯儲有效的預期管理以及影響CPI增速的主要分項增速放緩作用下開始回落。 首先,美聯儲近期不斷強化對於通脹的擔憂並釋放鷹派信號實際是對市場通脹預期實施的有效管理。 在美聯儲接連發出鷹派信號后,市場的通脹預期開始回落。 其次,Omicron變異毒株衝擊下,近期油價暴跌,同樣推動通脹預期回落。 再次,儘管11月CPI增速創新高,但推升通脹的能源項、食品項環比增速均較10月下降,全球航運成本下降也緩和了供應鏈瓶頸,同樣導致通脹預期邊際回落。

債市策略:當前,Omicron變異毒株引發新一輪疫情嚴重化仍是美債利率走勢的主導因素。 短期來看,該因素將繼續引發經濟增長放緩的預期,也可能帶來市場對於美聯儲貨幣政策收緊放緩的預期,預計10年期美債收益率或在1.35%-1.55%之間震蕩。 就美債利率對中國國債利率的影響而言,短期影響主要仍是情緒和風險偏好傳染,預計10年期國債收益率總體仍將保持震蕩,但可關注Omicron變異毒株可能給債券市場帶來的短期波段性機會。

美聯儲轉鷹,美債長端利率不漲反跌

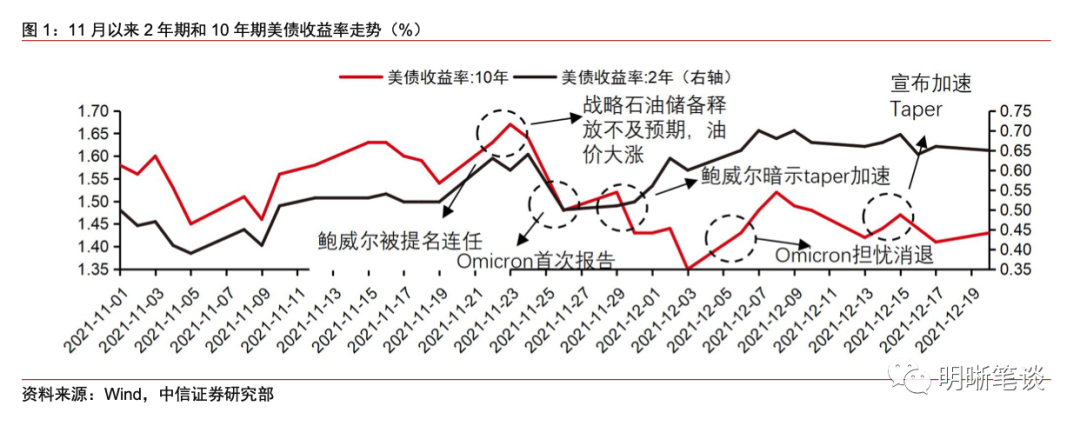

自美聯儲在11月FOMC議息會議上宣布開啟Taper以來,長端美債利率走勢十分糾結。 在11月23日鮑威爾被正式提名連任美聯儲主席,同時11月24日美國戰略石油儲備釋放不及預期,油價大漲后,10年期美債收益率升至近兩個月的高點1.7%附近。 在鮑威爾被正式提名連任美聯儲主席后,美聯儲開始由鴿轉鷹,2年期美債收益率總體上行並維持高位,而10年期美債收益率則總體呈現震蕩下行走勢。

12月FOMC議息會議,美聯儲正式宣佈於明年1月加速Taper,但10年期美債收益率在小幅上行後開始回落。 12月FOMC議息會議宣佈,美聯儲將從明年1月起,將每月購債規模縮減為400億美元國債和200億美元MBS,同時最新的點陣圖顯示2022年預計加息3次。 儘管此次議息會議顯示美聯儲將加快貨幣政策收緊節奏,總體表述偏鷹,但是市場此前對此已有充分預期,10年期美債收益率在聲明公佈時小幅上行后,開始回落,並在此後幾天回落幅度加大。

交易邏輯轉向Omicron

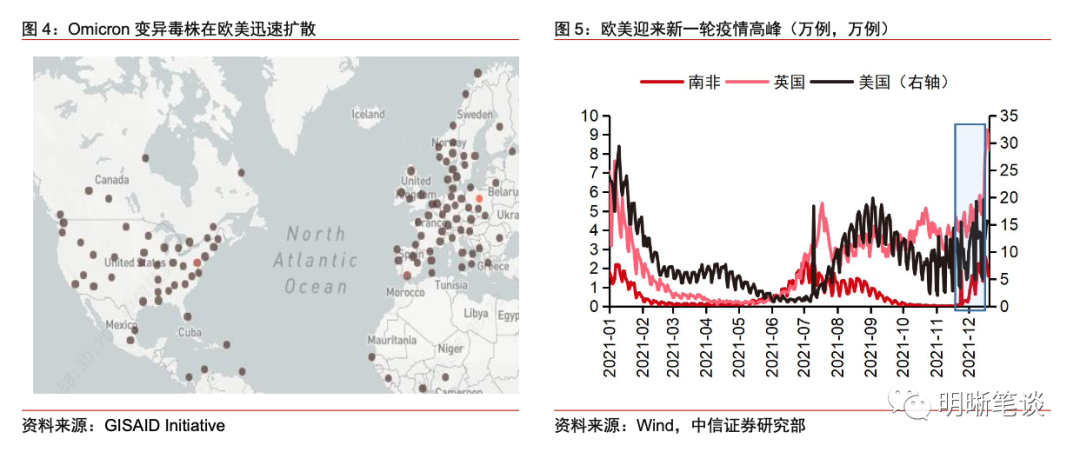

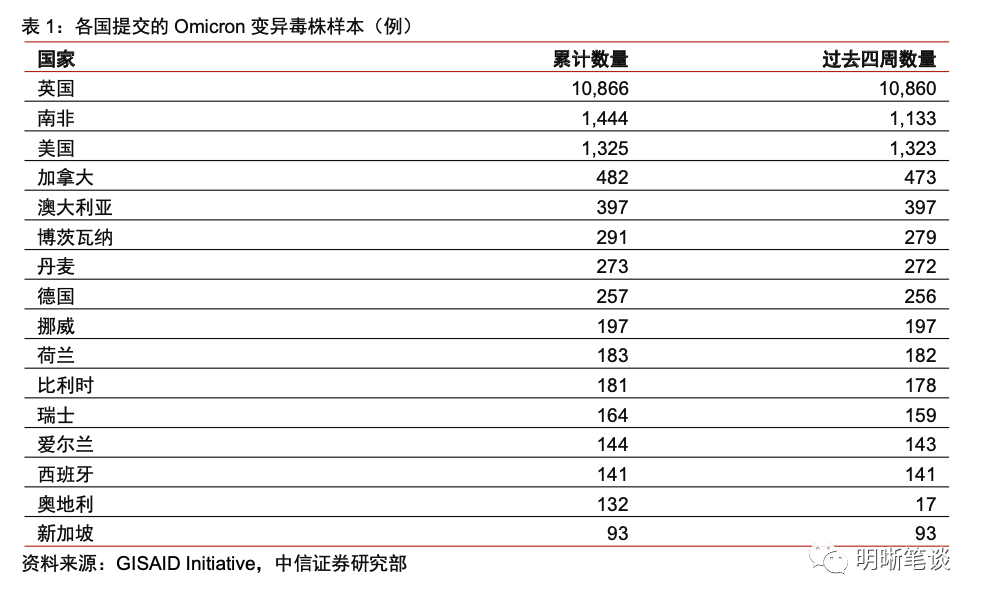

近幾日,Omicron變異毒株快速傳播,除南非外,美、英等國家確診病例迅速增加。 根據全球共用流感數據倡議組織GISAID Initiative的數據,截至2021年12月21日,共有78個國家共用了17414個Omicron變異毒株的基因組序列,這些確診病例主要分佈於南非以及歐美等地。 而在Omicron變異毒株的影響下,除南非新增確診病例快速增長外,英國和美國再次迎來新一輪疫情高峰。 根據美國疾病控制與預防中心CDC的數據,Omicron變異毒株的傳播速度遠超預期,截至12月21日,感染Omicron變異毒株的病例在全美新增確診病例中佔比由前一周的13%迅速上漲至73%。

美聯儲宣佈加速Taper后,市場對於貨幣政策收緊的預期落地,交易邏輯轉向Omicron變異毒株。 11月30日,鮑威爾在參加參議院銀行委員會聽證會時,一改"通脹暫時論"的表述,同時表示美聯儲可能更快地完成Taper,將在12月的FOMC會議上進行討論,此後加息預期和通脹預期的博弈主導美債利率的交易,Omicron變異毒株出現后,由於數據較少,且大部分病例報告為輕症,因此彼時Omicron毒株僅是擾動因素。 12月FOMC議息會議美聯儲正式宣佈Taper加速,市場對於貨幣政策緊縮的預期落地,且預期加息時點最早不會早於明年3月。 同時,隨著Omicron變異毒株的擴散增加,美債利率的交易邏輯轉向由Omicron變異毒株主導。

Omicron變異毒株擴散壓制全球市場風險偏好,風險資產普遍下跌,印證Omicron毒株引發對於經濟增長的擔憂主導美債利率下行。 最近幾日,在Omicron變異毒株迅速擴散的影響下,全球市場風險偏好被明顯壓制,美股三大指數連續下跌,歐洲主要股指同樣大幅下跌。 與此同時,油價也從高位回落,顯示Omicron毒株帶來了需求走弱的預期。 股市和油價的大幅波動也再次印證了當前Omicron變異毒株引發了市場對於經濟增長的擔憂主導美債利率下行。

貨幣財政共同施壓長端利率

2021年美國之所以保持高速的經濟增長,主要緣於美聯儲大規模購債的寬鬆貨幣政策和美國財政部大規模發債和支出的財政政策,當前貨幣和財政政策的退坡也將增加市場對於經濟增長的悲觀預期。 在疫情后美聯儲大幅擴表除了Omicron變異毒株這一主導因素外,美國貨幣政策和財政法案也共同對長端美債利率產生壓制,主要表現在貨幣政策收緊趨勢相對確定和財政法案可能繼續縮水的相對不確定兩個方面。

首先,當前美聯儲貨幣政策進入緊縮周期相對確定,Taper加速後,明年可能迎來加息甚至縮表。 12月FOMC議息會議後,美聯儲將從明年1月開始加速Taper,預計Taper將於明年3月完成。 根據鮑威爾的講話以及點陣圖的信號,我們預計明年美聯儲可能至少加息2次。 與此同時,本次議息會議上,鮑威爾還被問及縮表問題,他表示本次會議首次討論了資產負債表問題,後續還將進一步討論,但是完全沒有決定何時開始縮表。 但考慮到鮑威爾提到上一輪縮表的方式不適用於現在,因此不排除明年美聯儲開啟加息后即開始縮表的可能。 因此,當前市場預期貨幣政策對於經濟的支援力度不足。

其次,當前拜登1.75萬億美元"重建更美好(Build Back Better)"法案面臨較大不確定性,可能繼續縮水或推遲表決。 自拜登上任以來,儘管獲得了國會參眾兩院的控制權,但是其推出的大規模財政刺激法案在民主黨內卻屢屢受挫。 此前總規模約3.5萬億美元的"重建更美好"法案,在經過民主黨黨內談判後被大幅削減至1.75萬億美元。 但近幾日,民主黨參議員Manchin公開表示不會支援該法案,而他的投票也關乎該法案能否在參議院闖關成功。 因此,1.75萬億美元的法案面臨進一步縮水的可能。 儘管該法案的總支出是在未來10年完成,對於美國單一年度的經濟增長影響有限,但是面臨縮水的不確定性還是讓市場下調了對於美國經濟增長的預期。

美聯儲預期管理扭轉市場通脹預期

美聯儲近期不斷強化對於通脹的擔憂並釋放鷹派信號實際是對市場通脹預期實施的有效管理。 我們此前在《債市啟明系列20211203—Omicron來襲,Transitory不再,美聯儲與美債利率何去何從? 》(2021-12-03)中提到,鮑威爾拋棄"通脹暫時論",同時表示加快Taper是合適的,實際上是在管理市場的通脹預期。 隨著通脹數據不斷創新高,如果鮑威爾繼續維持"通脹暫時論"的判斷,則會讓市場認為美聯儲將繼續對通脹坐視不管,進而推升市場的通脹預期;而當鮑威爾向市場傳達通脹非暫時信號時,反倒會讓市場認為美聯儲可能開始重視通脹而使通脹預期下降。 事實證明,在美聯儲接連發出鷹派信號后,市場的通脹預期也的確開始回落,即便是在11月CPI增速創39年新高時,通脹預期仍然沒有明顯走高。

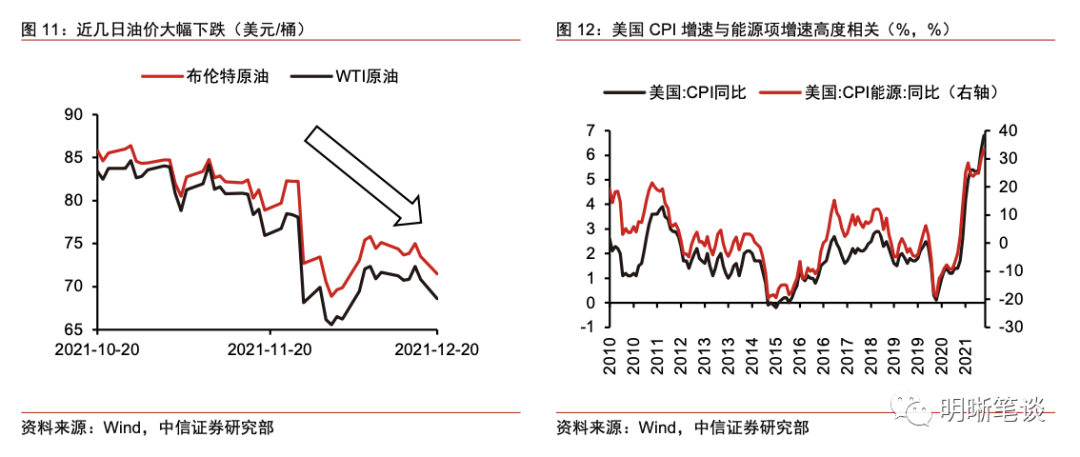

除了美聯儲的預期管理外,Omicron變異毒株衝擊下,最近幾日油價暴跌,同樣推動了通脹預期回落。 在Omicron變異毒株首次發現時,布油期貨結算價格即從82.22美元/桶下跌至72.72美元/桶;儘管此後油價企穩回升,但最近幾日Omicron變異毒株導致疫情日趨嚴重,油價再次大幅跳水。 今年以來,以油價為代表的能源價格是推動美國CPI快速上漲的重要原因,因此,近幾日油價的大幅下跌也對市場通脹預期的下調起到了關鍵作用。

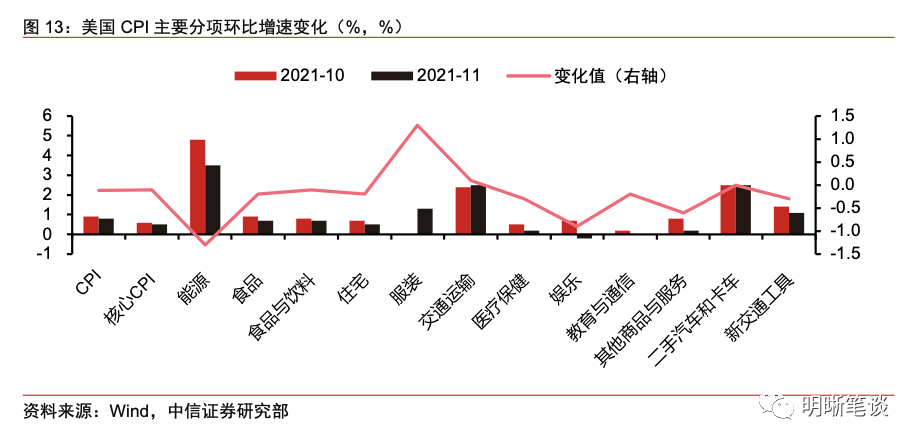

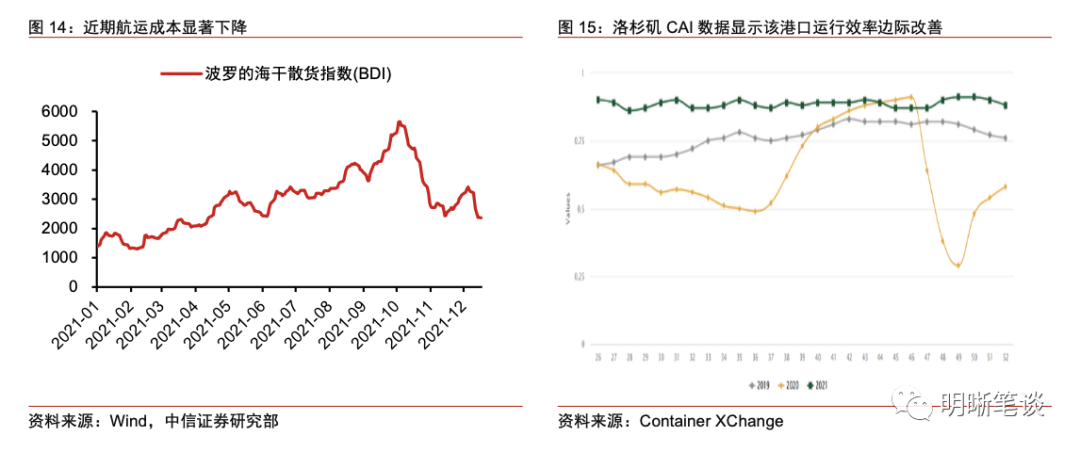

此外,儘管11月CPI同比創39年新高,但是主要推升通脹的能源項、食品項季調環比增速均較10月有所下降,全球航運成本下降也緩和了供應鏈瓶頸,同樣導致通脹預期邊際回落。 11月美國CPI食品項和能源項環比增長分別錄得0.7%和3.5%,而10月兩項數據分別為0.9%和4.8%,兩者的環比增速均有一定下滑。 同時,前期高企的航運成本近期也有所下降,12月20日最新的波羅的海乾散貨指數BDI錄得2371,相較10月暴漲到5500以上的水準已有明顯回落,而且部分主要港口的港口運行效率也有邊際提升,以上顯示運輸瓶頸有所緩和,同樣助力通脹預期回落。

債市策略

在Omicron變異毒株擴散、美聯儲貨幣政策收緊預期落地、拜登財政刺激法案面臨縮水風險以及市場通脹預期回落等因素作用下,長端美債利率在12月鷹派FOMC會議后不漲反跌。 當前,Omicron變異毒株引發新一輪疫情嚴重化仍是美債利率走勢的主導因素,短期來看,該因素將繼續引發經濟增長放緩的預期,也可能帶來市場對於美聯儲貨幣政策收緊放緩的預期,預計10年期美債收益率或在1.35%-1.55%之間震蕩。 由於通脹預期、加息預期以及經濟增長向好預期均受到壓制,10年期美債收益率或難以突破前期1.7%附近的高點。 中長期來看,10年期美債收益率的走勢還需進一步觀察Omicron變異毒株造成的影響。 就美債利率對中國國債利率的影響而言,短期影響主要是情緒和風險偏好傳染,預計10年期國債收益率總體仍將保持震蕩,但可關注Omicron變異毒株可能給債券市場帶來的短期波段性機會。

資金面市場回顧

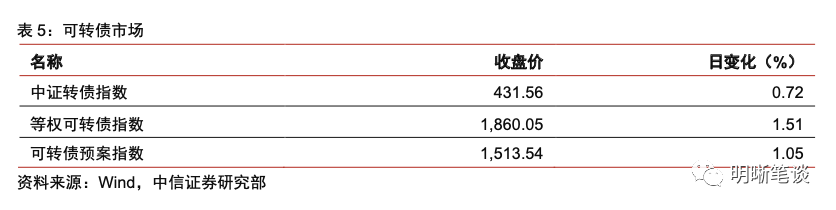

12月21日轉債市場,中證轉債指數收於431.56點,日上漲0.72%,可轉債指數收於1860.05點,日上漲1.51%,可轉債預案指數收於1513.54點,日上漲1.05%;平均轉債價格151.47元,平均平價為116.38元。 380支上市交易可轉債,除英科轉債、文科轉債、隆利轉債和精研轉債停牌,286支上漲,0支橫盤,90支下跌。 其中中裝轉2(16.24%)、同德轉債(9.45%)和聯創轉債(8.09%)領漲,濱化轉債(-4.34%)、白電轉債(-3.52%)和華鋒轉債(-3.12%)領跌。 374支可轉債正股,300支上漲,3支橫盤,71支下跌。 其中全築股份(10.11%)、同德化工(10.06%)和紫金銀行(10.03%)領漲,永安行(-6.53%)、英特集團(-6.07%)和鼎勝新材(-4.81%)領跌。

上周轉債市場逆勢上漲,轉債估值再次上沖創下年內新高。 周期板塊上周表現較好,而成長與藍籌均遭遇一定的調整。

轉債市場在成交明顯縮量的背景下估值水準重新走闊,表明市場情緒並不如前期樂觀,高位觀望的態勢較為明顯,換而言之資金對後期走勢的分歧加大。 在信用逐步回暖的大環境下,高估值更多是降低了轉債市場的性價比,策略上增加價格策略比重、配置更為穩健的品種、尋找確定性更佳的方向為上。

泛消費板塊底部已經明確,現在已經開啟向上修復的進程。 消費板塊在波動放大的市場環境下可能會展現出穩健的特性,從轉債參與的角度而言,可能具有更好的、更確定性的體驗。 建議投資者以必選消費為先,深度調整后相關轉債提供了不俗的空間。

對於過去數月重點推薦的成長製造方向,也是當前市場結構性熱點所在,我們認為從景氣度的角度篩選製造業相關標的,可能會取得穿越週期的收益。 這一方向更加看重alpha,我們建議優先關注景氣度觸底回升的科技板塊,其中可以進一步關注消費電子、汽車電子等和泛消費相結合的領域,當前的重點是均衡持倉,積極應對市場情緒的波動。

高彈性組合建議重點關注東財轉3、福能(新春)轉債、斯萊(精達)轉債、嘉元轉債、聯創(崇達)轉債、石英轉債、恩捷轉債、晶科轉債、台華轉債、金誠轉債。

穩健彈性組合建議關注杭銀轉債、昌紅轉債、利爾(旗濱)轉債、泉峰(文燦)轉債、利德轉債、朗新(潤建)轉債、聞泰轉債、蒙娜(帝歐)轉債、伯特轉債。

責任編輯:郭建