原創 陳凱豐 智創灣區

2021年即將結束,筆者希望能夠通過這篇文章來展望新的一年,提出對於明年全球金融市場的一些預期,供大家參考。 當然華爾街每年都有很多"十大預測",比較著名的是黑石(130.517.09, 5.74%, )集團副主席拜倫ᐧ韋恩的文章,從他在摩根斯坦利工作的時候,筆者就一直虛心學習。

本文屬於個人的一些思考,可能和很多主流華爾街的觀點不同。 比如在2020年年底筆者撰寫的對於2021年的十大預測之一是美元升值。 當時,絕大多數華爾街或者陸家嘴的經濟學家們都預測今年美元會貶值。 筆者的邏輯是相對其他國家而言,美國的宏觀經濟增長速度更快,帶動資金流入驅動美元升值。 事實證明2021年美元匯率大幅升值,美元指數創4年新高。 下面是筆者對於2022年全球金融市場的十個預測,希望能夠對於大家在2022年的投資思路和體系有所説明。

01

價值股跑贏成長股

從今年下半年開始,全球股市非常明顯的出現了價值股跑贏成長股的情況。 這個情況的發生,既有成長股過高估值的原因,也有成長股的長期超跌后價值回歸的情況。 如果從長週期來看,過去十年的成長股業績超越價值觀的核心驅動力是零利率。 當資本的成本是零的時候,機會成本理論上看是無限高的。 不管是機構投資人還是個人高凈值客戶都理性選擇去追捧成長股去避免「踏空」。

伴隨者美聯儲,英格蘭銀行,加拿大央行,巴西央行等各主要經濟體開始收緊貨幣政策,退出量化寬鬆,加息等等,資金成本開始上升。 價值投資的價值開始顯現出來。 實際上,今年巴菲特老先生的伯克希爾哈撒韋(444587.71587.80, 0.36%, )公司的股價在過去幾年表現不及標普500指數后,今年超過標普指數 (4696.560147.33, 1.02%, )大約6個點。 筆者認為這種長週期的因數輪動才剛剛開始,將會持續好幾年。 因此,預期2022年會是價值投資的回歸年份。 另外,明年5月初大家又可以去奧馬哈參加巴菲特的股東大會,現場交流價值投資的體會了。

伯克希爾公司股價大幅跑贏標普500指數

數據來源:雅虎財經

02

原油價格大漲,帶動通貨膨脹繼續位於高位

明年對於全球金融市場最大的風險應該還是通貨膨脹。 通貨膨脹的主要原因應該是目前的全球能源危機。 筆者曾經在幾個月前在本專欄寫過一篇文章,"到底現在有沒有全球能源危機?" 結論是很明顯的。 今年的煤炭,天然氣,原油等能源價格都在暴漲,可以說供求兩方面都有助力。 從供給端來看,2020年初新冠疫情爆發以來,全球能源的資本項下投資出現斷崖式下降。 包括各大能源公司和能源輸出國都在取消新的投資項目,減少已有的開採專案。 在這種情況下,以原油生產為主的全球能源供應極為有限,而且預期將會不斷下降。 巴黎氣候協定在全球各國推進之後,也導致投資人迴避傳統能源投資,轉而去投資新能源專案。 各大全球能源企業都表示為了減少傳統能源,都會主要把現金流用於回饋股東,分紅和回購股票,而不是投資於新的油田專案。

從需求端來看,各國經濟的復甦雖然比較坎坷,但是對於能源的需求還是相當旺盛的。 特別是在全球氣候越來越極端的情況下,極寒和極度乾旱都需要大量能源來應對。 糧食生產對於能源的需求在氣候惡化的情況下還是剛性上升。 美國經濟過去是依賴能源進口的,但是目前已經成為世界第一能源出口國。 也就是說美國作為一個「能源強權」,實際上是更加喜歡高油價的。 油價的上升自然直接帶動糧食,服裝等商品價格上漲,間接帶動服務業的價格大漲,通貨膨脹預期會在高位繼續。

03

美元指數區間波動

和2021年不同,筆者認為2022年的美元指數將很難出現單向升值的趨勢。 匯率的核心都是相對價值。 美元在今年的升值很大程度上是美國經濟復甦比其他主要經濟體,特別是歐元區,快了大約6個月。 現在從歐元區,英國,到日本,經濟復甦都在趕上美國。 從相對價值來看,美元對歐元,英鎊,或者日元已經沒有結構性優勢。 從利差來看,2021年美元長期對歐元,日元等有大約50個基點左右的利率溢價,導致投資人把資金轉入美元市場。 最近的各國央行的動作已經開始逐漸減少這個利差,也會在2022年減少這些套利資金進入美國的吸引力。 因此筆者認為在2022年美元指數將會是區間震蕩的行情。 伴隨美聯儲的鷹派貨幣政策決策而上升,但是也會伴隨財政刺激的政策而下降。 當然美元指數是美元兌其他發達經濟體貨幣的指數。 美元仍然會在2022年對新興市場國家貨幣繼續升值。

做空日元的倉位巨大,面臨擠壓風險

04

固收類產品小幅虧損

筆者一直建議投資人在固收類產品配置的時候做好選擇,優選國債,低配高收益債券。 明年的全球金融市場對於固守類產品的投資人仍然會是巨大的考驗。 固收類產品的回報來自於兩個:信用風險溢價和久期風險溢價。 目前全球債券市場的信用風險定價極為扭曲。 由於各國央行的大規模量化寬鬆,很多高風險高槓桿企業都以極低的風險溢價發債。 這些企業一旦出現財務問題,對於投資人的虧損會是非常巨大。

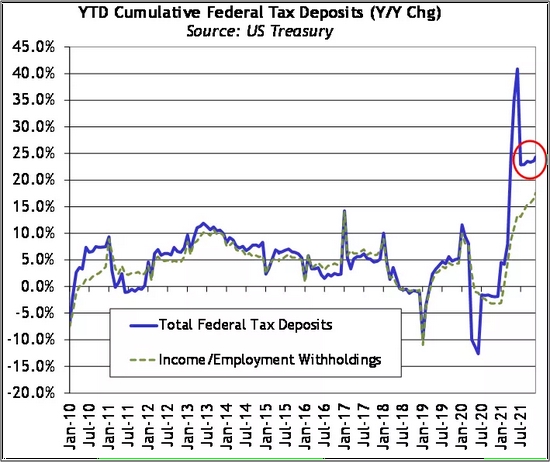

美國財政收入在2021年大幅增長

另一方面,債券的久期風險溢價目前也是在歷史低位。 美國十年期國債的收益率只有1.4%,遠低於目前的通貨膨脹率6%以上。 美國政府的財政收入在今年大幅增長,明年預計也會相對強勁。 因此,固收類產品投資人,特別是美國國債和其他各發達國家主權債券的一個優勢是可以避險。 如果出現金融市場動蕩,美國國債,歐元區國債都預期會上漲。 綜合而言,如果明年投資人在固收類市場相對保守,高配國債,低配高收益債券,低配久期,可以避免較大的虧損。

05

美股先漲后跌

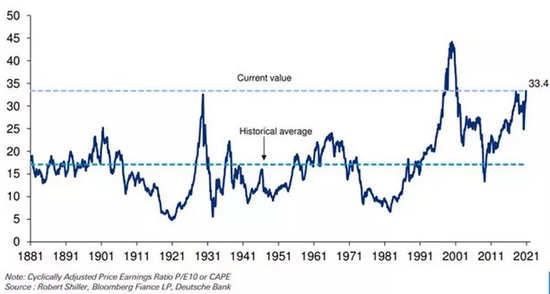

美國股市一直有大量的看空言論和情緒。 我們認為一些認為美股漲了很多年了就會下跌的邏輯過於簡單片面。 對於美股需要看到美國大型上市公司的估值,盈利增長和(6.30.01, 0.16%, ) 回購股票情況。 美股目前的標普500指數的估值P/E處於相對高位,但是並沒有在一個泡沫估值水準。 而這些上市公司的盈利還在以兩位數的速度增長,預期明年的利潤也會繼續增長。 從回購股票的角度,美股三季度回購接近5千億美元。 預估今後幾個季度的回購可能會繼續上升,創歷史新高。

美股標普500指數PE情況,數據來源:羅伯特席勒

對於美股最大的風險實際上是經濟下行壓力。 目前來看,明年上半年美國經濟仍然會繼續快速增長,特別是就業市場極為火熱。 但是從美聯儲明年下半年開始加息,然後財政刺激政策在慢慢退出之後,美國的消費有可能降溫,導致企業盈利下滑。 這個預計會是明年3季度開始的風險點。

06

新興市場國家危機不斷

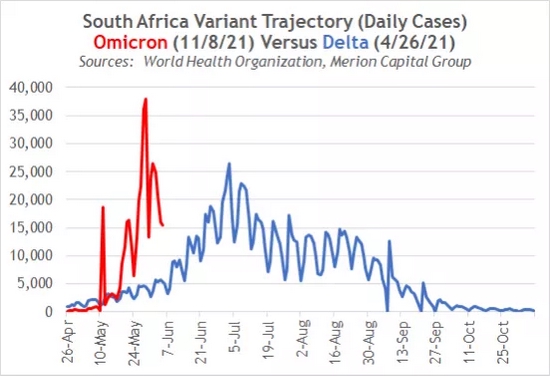

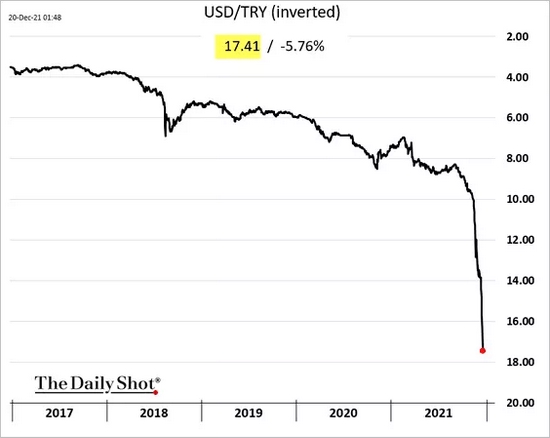

國際貨幣基金組織前首席經濟學家,伯克利加州大學教授奧布斯菲爾德在今年的美聯儲秋季年會上做了一個非常精彩的演講。 他提出的一個核心觀點是每次美聯儲開始收緊流動性,美元開始「變貴」的時候,新興市場國家金融市場都會出現危機。 包括1998年的俄羅斯違約,2011年希臘等南歐國家金融危機,2015年的新興市場國家大跌等等。 美聯儲已經非常明確了明年的收緊貨幣政策舉措,包括加速到明年3月份完成退出量化寬鬆,明年二季度開始加息等。 在美國開始收緊之後,全球新興市場國家將會面臨資本流出的嚴重問題。 最近土耳其金融市場的股票,債券,匯率同步大跌。 類似情況很有可能明年在南非,巴西等其他新興市場國家發生。

南非奥秘克隆病毒变种确诊人数

数据来源:世界卫生组织

对于全球新兴市场国家而言,明年面临的巨大挑战还包括应对新冠疫情。大多数新兴市场国家在接种疫苗方面进展远慢于发达国家。由于疫苗接种缓慢,这些国家的经济重启也相对较慢。在面临美元外流和疫情的双重影响下,明年全球新兴市场国家有可能出现多个国家的经济衰退,甚至是危机。

土耳其里拉今年以来贬值58%

07

数字货币不断进入主流

自從比特幣橫空出世,從2009年以來,對於全球支付體系產生了革命性的衝擊。 隨後智慧合約的基礎乙太坊以及其他數位貨幣都開始突飛猛進的發展。 當然數位貨幣作為新生事物,也是良莠不齊,存在很多舞弊和問題。 筆者在紐約大學開設金融科技課程已經有四年。 可以說過去四年各種新概念層出不窮,前年開始的DeFi去中心化金融,到去年開始的NFT,都吸引了大量遊資參與。 今年數字貨幣最大的變化是監管開始加強。 任何金融創新要獲得主流支付和財富儲備的認可,監管都是必不可少的。 6月份美國數字貨幣交易所 Coinbase 的成功獲得美國證監會認可,在納斯達克(15521.8924180.81, 1.18%, ) 交易所上市代表了數位貨幣發展的一個里程碑。 現在美國已經有多個券商提供給投資人交易數位貨幣的選項。 很多傳統大型機構投資人,包括保險公司也都小心翼翼的開始投入數字貨幣。 比特幣ETF等的上市也説明很多散戶投資人獲得比較容易的交易或者投機數字貨幣的途徑。 值得一提的是美聯儲也積極在探討發行數位美元的計劃,有可能在明年正式推出。 可以預期的是雖然各種數位貨幣的波動性巨大,但是明年越來越多的主流買方和賣方機構都會進入數位貨幣領域。

美國數字貨幣交易所Coinbase

今年在納斯達克交易上市是個歷史性事件

照片來源:納斯達克

08

生物醫療板塊表現卓越

今年生物醫療板塊在美股,港股,A股都表現不佳。 美股今年標普500,納斯達克指數都是大牛市,回報超過20%。 但是美股的生物製藥板塊今年的指數回報是-25%,步入熊市。 除了大型疫苗生產和研發企業以外,美股的絕大多數生物製藥板塊企業今年股價非常讓投資人失望。 筆者認為這裡面的原因主要是很多企業在去年今年上市的時候估值過高,提前兌現了將來的成長預期。 生物製藥的中長期增長前景依然看好。 對於包括癌症,老年癡呆症,免疫缺陷等長期困擾人類的很多疾病的治療研究都在最近有很多突破。 筆者認為這些技術上的進展有可能在明年逐步被商業化,反映在企業的盈利前景上,促成生物製藥板塊見底回升。

09

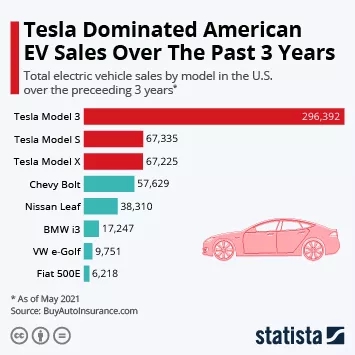

新能源板塊分化嚴重,傳統車企趕上

以特斯拉(1008.8770.34, 7.49%, )為代表的新能源汽車在過去兩年的表現極為靚麗。 股價大漲,而且越來越多的用戶開始接受電動車。 筆者認為電動車的優勢已經被很多人接受,而傳統汽車製造商也終於在今年開始大規模投資於電動車。 2022年很有可能會出現新能源汽車股價下跌,傳統汽車製造商股價上漲的情況。

特斯拉電動車的市場份額巨大

但是其他企業也在追趕

從美國的三大傳統車企:通用汽車(56.081.29, 2.35%, ),福特,克萊斯勒,到德國的大眾和賓士汽車,到日本的豐田汽車(181.36-1.46, -0.80%, ),各大車企都已經全面投資於新能源汽車製造。 這些企業擁有大規模製造的經驗,進軍電動車的潛力不可低估。

10

中概股繼續退市

今年在美國上市的中概股面臨有史以來最大的挑戰,市值下跌超過1萬億美元。 很多中概股企業今年股價腰斬,還有一些中概股企業股價下跌超過90%。 筆者在今年出版的一本新書中分析中概股的主要風險因素如下:

1)政策風險。 比較典型的是今年教育板塊上市公司面臨政策變化后的「團滅」;

2)數據安全風險。 比較典型的共享汽車公司等互聯網企業的使用者資訊披露問題;

3)美國的監管風險。 比如美國通過外國問責法案后對於中概股的審計底稿監管訴求;

當然一些中概股上市公司財務造假,導致中概股的整體聲譽受到衝擊也是不可忽略的問題。 筆者認為明年這些風險因素很難得到一個完全的解決方案。 因此,一批中概股宣佈退市,股價繼續下跌應該是可能性比較大的一個發展方向。

整體而言,對於2022年,筆者認為股票市場投資人需要規避全球新興市場國家股市,優先投資於發達國家股市。 在股市內部風險配置而言,需要高配價值因數,低配成長因數。 在債券市場,投資人需要規避高收益債券,高配國債。 在匯率市場,以交易波動率為主,低吸高拋。 在商品市場,以做多能源為大方向。 最後,適時做多波動率,實現資產組合的避險操作也是值得推薦的。

陳凱豐

陳凱豐博士,美國匯盛金融(Horizon Financial)首席經濟學家,紐約金融論壇(NYFF)聯席贊助者,同時在紐約大學、紐約佩斯大學、西班牙巴塞羅那商學院紐約中心任教。 目前是紐約經濟俱樂部會員,布雷頓森林體系委員會委員,BaySound智庫專欄作者。

責任編輯:郭明煜