大摩警告:美股前景比大多數人預想的還要糟

來源:華爾街見聞 作者:高智謀

投資者應對手中權益頭寸做好防禦措施,警惕投機股,重視醫療保健、REITs和消費必需品等盈利穩定的防禦型的資產。

上周,國際金融市場可謂是「高潮迭起,精彩紛呈」。。 在接二連三地的外部衝擊下,投資者們膽戰心驚,心神俱疲。

12月15日週三,美聯儲官宣轉鷹;隨後,有接連不斷地傳來奧密克戎感染激增,各國政府考慮"重啟封鎖";到了周日,拜登2萬億"重建美好"法案遭曼欽"一票否決",引來高盛(380.328.71, 2.34%, )火速下調美國GDP預期。

這一背景下,當地時間12月20日,大摩也向投資者發出了警告。

摩根士丹利(97.772.40, 2.52%, )首席投資官兼首席美國股票策略師 Mike Wilson 認為,美聯儲緊縮(火)和增長放緩(冰)可能唱響一曲「冰與火之歌」, 希望投資者朋友們充分意識到經濟增長放緩的風險。 同時強調說,經濟持續的週期性低迷帶來的風險與外部衝擊一樣值得投資者警惕。 他表示:

在 Omicron 的發展、立法失敗以及美聯儲發出的信號下,我們關於收緊貨幣政策和經濟放緩增長的預期在繼續上演。

總的來說,Wilson 認為,美聯儲緊縮和經濟增長放緩給美股帶來的影響,可能比大多數人預期的更加糟糕。 因此,他認為,投資者應對手中權益頭寸做好防禦措施,警惕投機股,重視盈利穩定的防禦型的資產,如醫療保健、REITs和消費必需品等。

重視防守股,非必須消費股、科技股很脆弱

Wilson 認為,美聯儲正在開始"一個非常漫長的取消貨幣寬鬆政策的過程"。 同時,這位策略師認為,儘管最昂貴的一籃子投資股、成長股已開始受挫,但美聯儲的鷹派轉變仍未被市場廣泛認知。

隨著市場和美聯儲逐步認清到"通脹不是暫時的",市場或進一步出現"殺估值"的現象。

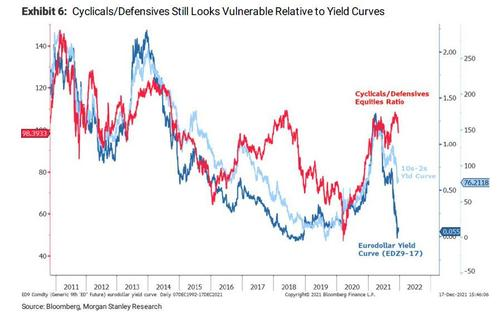

從利率的角度上看,Wilson 認為,儘管債券市場早在2月份就開始對貨幣政策的最終收緊進行貼現,長端利率已經開始計入通脹,但當下的問題是,提前反應的程度夠不夠:

"它是否已經完全折現,哪些地方仍然脆弱,投資者可以在哪裡找到正回報?"

站在債券市場上看,正如 Wilson 所擔心的那樣,目前 10 年期美債的殖利率仍保持在歷史低位。 那麼,如果未來的經濟增速"如期放緩",同時股市又"足夠聰明",那麼投資者若使用當前的名義利率或者實際利率來貼現遠端的現金流,就可能有極大的風險。

Wilson 警告到:

" 股權風險溢價(ERP)的重估可能還有很長的路要走。"

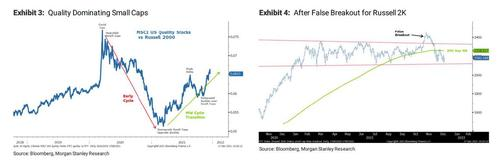

从股市表现的情况看,Wilson 给投资者提醒到,近一年来大部分股票实际已处于熊市之中。以小盘股为主的罗素2000指数中近80%的股票在2021年下跌了20%;纳斯达克(15341.0867, 360.14, 2.40%)指数中有近6成的股票下跌了20%;而标普500指数中也40%的股票修正了20%及以上。

技术面上,罗素2000指数现也已跌破200日均线,并震荡接近其箱体底部。

此外,考慮到美聯儲貨幣政策收緊以及經濟增長放緩的預期,Wilson 認為,非必需消費品、高估值科技股看起來最為脆弱。

同時,受經濟增速放緩影響,能源、材料和工業等其他週期性領域也可能表現不佳,不過這些行業的振幅可能不會像非必需消費股、科技股那樣極端,因為他們當下的價格沒有科技股那麼昂貴。

總的來說,Wilson 團隊認為,大多數股票的估值可能在未來進一步下調。 因此,該團隊更建議投資者們對手頭上的頭寸做好風控,同時關注防禦型的資產,如醫療保健、REITs和消費必需品等。 因為這類資產通常有較強的盈利能力,受利率對估值貼現模型的影響遠小於成長股。

經濟增速放緩

華爾街見聞提及,10月中旬以來,發達經濟體長期和短期國債之間的利差正在大幅縮小,收益率曲線在3月份達到頂峰,此後一直沒有回頭。 考慮到收益率曲線通常能比經濟數據更快的預示週期的變化,平坦的收益率曲線或許正是預示疫后經濟反彈持續性的不祥徵兆。

安聯全球投資公司債券投資組合經理Mike Riddell表示:

"市場正在告訴我們,本次經濟週期可能比之前的要短得多,因為以往我們不會在復甦期看到這種平坦的情況。"

這一點與 Wilson 不謀而合,他也認為即將到來的美國經濟增長增速放緩(冰)可能比大多數人預期的更"冷"。

首當其衝的原因便是,周日拜登法案遭曼欽「一票否決」。。 這可能使得美國經濟遭遇嚴重打擊。 事件發生後,高盛分析師在報告中便直言,「重建美好」法案未能通過將對美國經濟造成消極影響,並立即下調了明年一至三季度的GDP預測值,分別為:

第一季度為2%(此前預計3%);

第二季度為3%(此前預計3.5%);

第三季度為2.75%(此前預計為3%)。

責任編輯:郭明煜