英國加息,美國加速Taper,歐洲還要放水,央媽們怎麼想的?

來源:華爾街見聞 作者:周欣瑜

2021年的尾聲,英、美、歐央行在復甦不同步的基礎上,踏出了政策不同拍的一大步。

本周美聯儲、英格蘭和歐洲央行相繼公佈了利率決議。

相比之前大家都按兵不動的乏善可陳,今年最後一次的決議極具亮點。

"加息"、"加速"和"加量",英、美、歐央行在復甦不同步的基礎上,踏出了政策不同拍的一大步。

同樣是通脹壓力,英國加息、美國加速、歐洲加量

●英國央行宣佈加息。 將基準利率上調15個基點至0.25%,同時維持資產購買總規模不變。

通脹方面,英國央行表示,有跡象表明國內價格仍在持續上漲,英國通脹率可能在明年4月達到6%左右的峰值,是官方目標的三倍。

經濟預測方面,英國央行下調了今年四季度和明年一季度的GDP預期,因為奧密克戎可能導致短期內出現大量感染。

失業率是英國央行加息的有力支援。 預計英國失業率在今年底降至4%,遠低於11月4.5%的預測,如果雇傭活動繼續與高職位空缺保持同步,失業率很快能恢復到疫前水準。

●美聯儲加速Taper進程。 每月減少300億美元購債規模,縮減速度翻倍。 明年一季度末即完全退出資產購買。 利率點陣圖大幅前移,顯示2022-2023年預期各加息3次,並鋪墊6月開始首次加息的預期。

通脹方面,美聯儲態度鮮明的向通脹認錯。 承認了通脹已達到美聯儲的目標水準,美聯儲將正視通脹,並將採取措施抑制。

經濟增長方面,美聯儲繼續下調2021年GDP預期、同時上調2022年GDP與通脹預期。

充分就業成為未來利率的指引。 美聯儲在聲明中表示,利率將維持在當前水準直到就業市場完成最大就業的目標。 表明在物價目標達成后,加息的觀測重心在於充分就業。 但是鮑威爾對充分就業目標的描述仍然保留了很大的餘地。 經濟預測將2021-2022年的失業率下調0.5和0.3個百分點至4.3%、3.5%。

●歐央行加量資產購買計劃(APP)。 當然這是建立在緊急抗疫購債計劃(PEPP)明年3月到期的基礎上。 明年二季度起APP將從每月200億歐元提高至400億歐元。 三季度將縮減到300億歐元,10月起縮減到200億歐元。 整體加量的額度事實上是低於之前市場預期的。 歐央行維持主要利率不變,拉加德亦表示,"不太可能在 2022 年加息"。

通脹方面,歐央行大幅上調了未來幾年的通脹預期,特別是明年增速接近翻倍;但2023年2024年CPI增速都將回落到2%的政策目標之下。

經濟增長方面,歐央行上調了2021和2023年的歐元區GDP預期,下調明年經濟展望,但預計2024年將大幅放緩至1.6%。

拉加德强调了,供应紧张和能源涨价是近期经济发展的阻力,导致欧洲经济增速放缓并延续至明年初。以及需要警惕奥密克戎可能对经济产生的负面作用。

为何英国抢跑加息?

就像拉加德说的,“美联储做了什么不会必然在欧央行发生”。

似乎在同样面对通胀压力的时候,各国央行退出万亿货币刺激和提高利率的计划,正以不同的速度展开。这归根到底是因为这些经济体在疫情之后复苏的节奏大有不同。

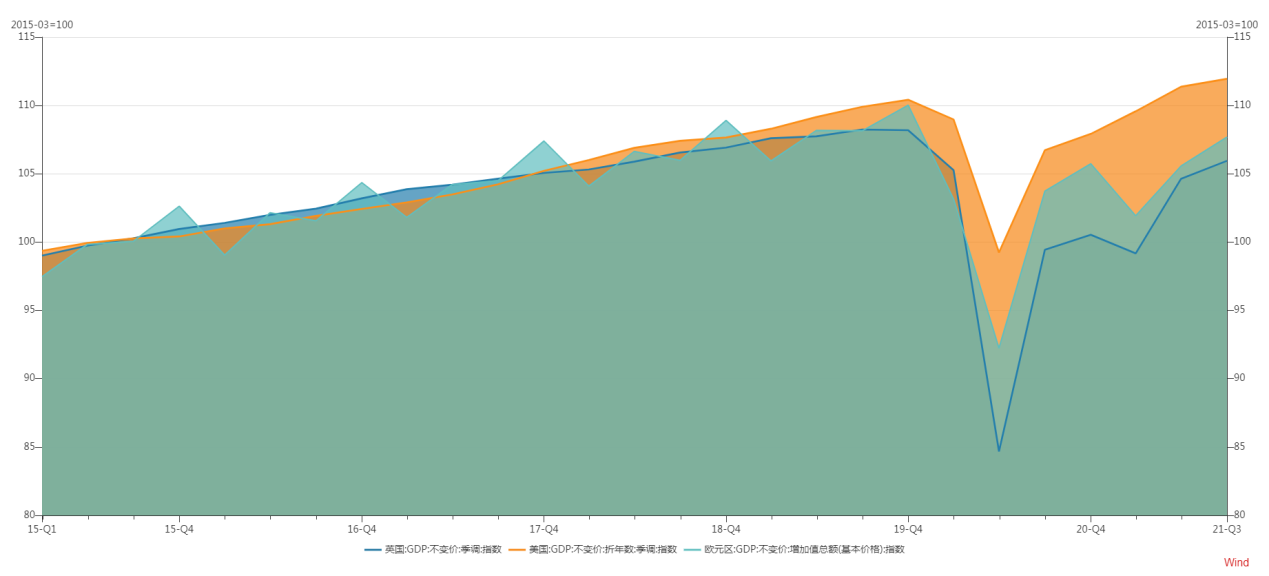

從經濟復甦本身來看,美國無疑是表現最好的。 美國實際GDP產值已經修復了疫情帶來的缺口,甚至已經恢復到疫情前的軌道。 英國的實際GDP產值距疫情前還存在9.5%的缺口,而歐元區還存在約13%的缺口。 但由於英國在疫情前的基數略低,以及英國受疫情影響衰退更為嚴重(下圖藍線代表英國),所以實際上英國的整體復甦情況並不比整體歐元區更好。

從消費端的居民收入來看也是如此。 由於美國在本輪疫情中實施了大規模的政府補貼和財政赤字貨幣,使得居民的收入完全沒有收到損害,從而並沒有削弱消費和需求的基礎。 但是歐洲和英國的居民收入是受到了損害的,目前仍存在缺口。

那為何英國會搶跑加息呢?

主要有三個原因,英國的通脹更不可控;英國的薪資增長強勁;英國的就業市場樂觀。

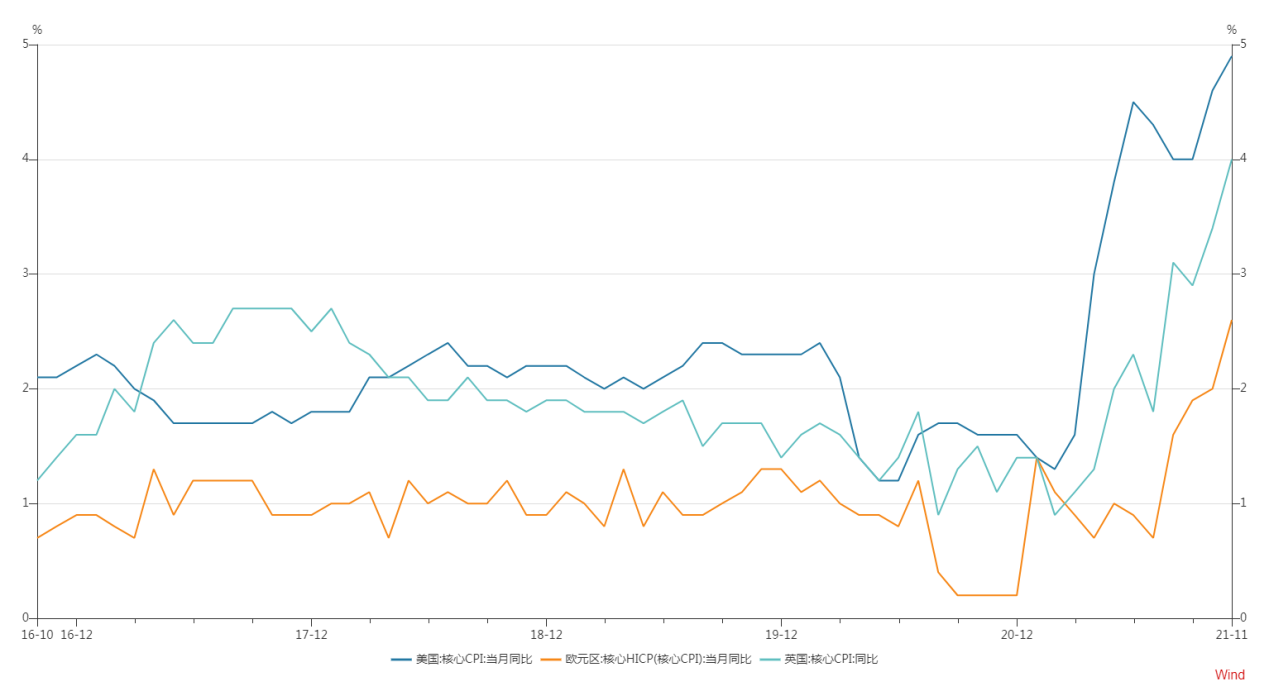

從整體通脹水準來看,美國最高,歐元區和英國差不多。 但是觀察核心通脹水準,英國遠強於歐元區,直逼美國的增速。

先對比美國和歐元區來看,歐元區的通脹風險確實更低。 一是因為前面我們提到,歐元區沒有像美國那樣大規模地發放政府補助,居民收入存在缺口,消費支出肯定不及美國那麼強勁。 二是因為歐元區整體貨幣供給擴張的高峰在10%-15%,而美國已經高達25%以上。

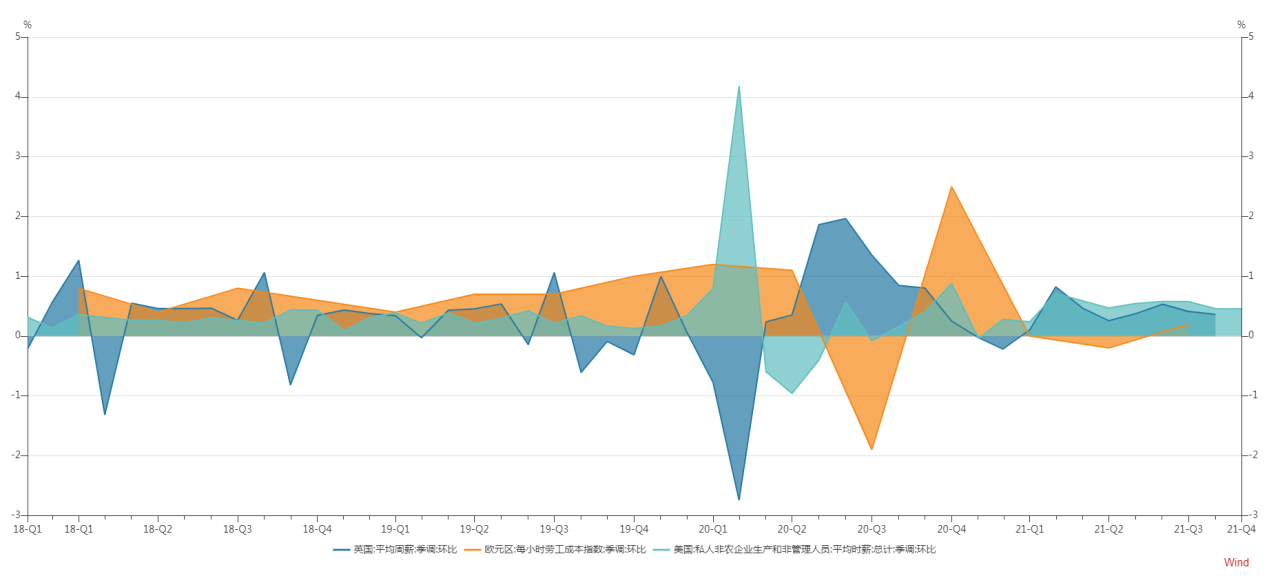

另外歐元區的工資增速仍然溫和,尚未出現像美國那樣的工資加速上漲的情況。 因而供給瓶頸是構成歐洲通脹上行風險的主要原因。

但是英國不同。 儘管英國的居民收入還存在缺口,且英國整體的貨幣供給僅略高於歐元區,可英國的薪資增速相當強勁,已經接近美國,使其存在需求推動型通脹的基礎。 另外一個非常重要的原因是英國脫歐之後,無論在原材料供給和勞動力流動方面都面臨比歐元區更強的障礙,這也使得英國短期內通脹壓力更為突出,增加了英國"不得不"搶跑加息的理由。

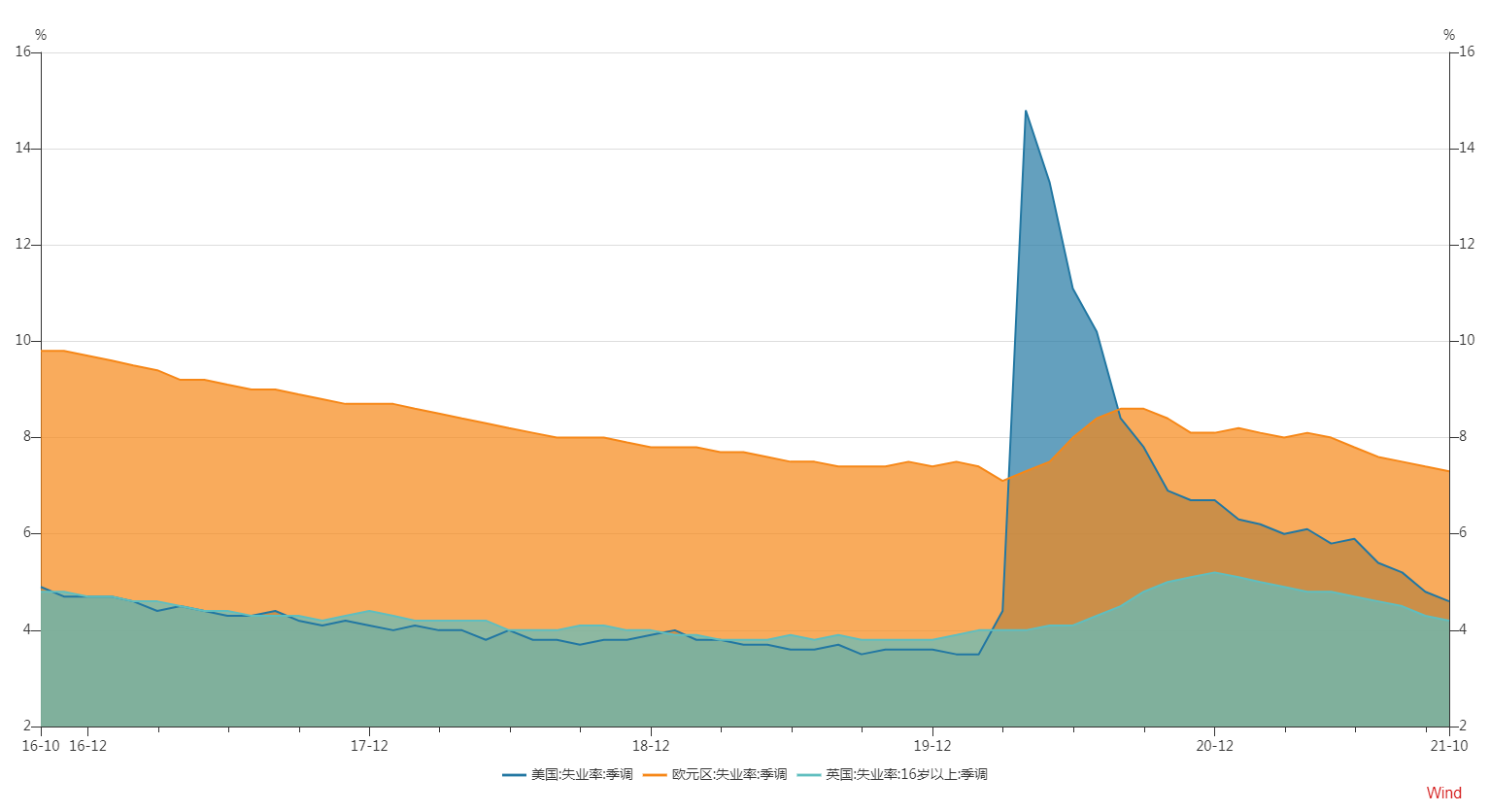

而從比較積極的一方面來看,英國的就業市場表現最為樂觀。 9月政府工資支援計劃結束后,英國的失業率則持續下降,當前已經修復到疫情前的水準。 而勞動力市場的差異或許是未來各個央行貨幣政策正常化進程的重要依據。

央媽們的不同節拍

鑒於英國經濟復甦進程尚未完成,且目前的新增感染依然處於較高的位置。 預計明年英國將表現的「外鷹內鴿」。 其實當前也一樣,英國雖然搶跑加息,但同時還保留了量化寬鬆,這對鮑威爾來說是不可思議的。 預計明年加息的頻次相對溫和,在兩次左右。 量化寬鬆會在一季度到期,並按照條件,在加息至0.5%之後再開啟縮表。

美國明年將進入貨幣政策的糾偏,繼續對其抱有如同今年這般的"鴿派"的想法應有所轉變。 一方面鮑威爾已承認通脹並非"暫時性"的,旗幟鮮明的開始鋪墊加息預期。 另外一方面通脹問題也已成為了白宮的主要矛盾,鮑威爾在繼續任職前後態度的轉變值得深思。

因而若美國經濟延續當前的修復進度,明年6月或將迎來首次加息,預計全年加息兩次。 另外鮑威爾在新聞發佈會中還提到儘管加息一定會在Taper完成後進行,但加息與縮表可以同時進行,其甚至已經在為縮表開打預防針,但實際縮表時間可能在2023年。

而歐元區明年的貨幣正常化進程依然緩慢,維持「鴿」派在所難免。 政策焦點仍將集中於量化寬鬆的退出。 歐元區內部的對貨幣政策態度的分歧將進一步嚴重。 在德國,通脹率已達到5.2%,對於一個對高通(176.8, -1.35, -0.76%)脹有著根深蒂固的歷史恐懼的國家來說,是一個令人不安的高位。 而對於義大利那些負債累累的政府來說,縮減政府債券購買已經加劇了他們的債務壓力,更不用說加息了。

隨著全球經濟在遏制 Covid-19 的廣泛限制重新開放後,已有十多家中央銀行提高了利率。 毫無疑問,即便節拍不同,但全球貨幣退潮的主旋律已經奏起了正式的樂章。

風險提示及免責條款

市場有風險,投資需謹慎。 本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。 用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。 據此投資,責任自負。

責任編輯:郭明煜