美聯儲加速緊縮 ,美股明年一季度要崩?

來源:華爾街見聞 作者:周曉雯

美聯儲轉向更激進的縮減計劃,將給資產價格帶來超出大多數人預料的風險。

隨著美聯儲進一步轉鷹,經濟學家們對未來市場狀況表現擔憂。

摩根士丹利(97.13-3.17, -3.16%, )的經濟學家們遠不如高盛(381.8-15.57, -3.92%, ) 樂觀,直到上周晚些時候,還預計美聯儲將按兵不動,不會在2022年加息。

但情況在上周末發生變化,大摩罕見地「認錯」 ,並預計2022年將有兩次加息。 雖然本周美聯儲FOMC會議仍並未確定加息路線,但多數官員仍預計明年會加息三次。

摩根士丹利首席市場經濟學家Michael Wilson對於美聯儲激進的縮減計劃持看跌態度,他預計標準普爾指數2022年將收於4400點,比當前水準低約5%。 在其最新的戰略展望文章中,Wilson警告稱:

"美聯儲轉向更激進的縮減計劃,將給資產價格帶來超出大多數人預料的風險。"

這位摩根士丹利策略師認為,此次Taper與2014年有所不同,原因有三:

美聯儲此次退出量化寬鬆的速度要快得多:在2014年,美聯儲用了10個月的時間才縮減其量化寬鬆計劃。 這一次將在四個半月內完成,快了一倍;今天的資產價格要高得多,並且不僅僅是某個板塊或個股,而是大部分,使得更容易受到流動性迅速減少的影響;當下的經濟增長正在減速而不是加速,但2013-2014年間增長還在加速,"這才是真正區分贏家和輸家的關鍵所在"。

因此,如果美聯儲逐步縮減並且很快開始升息,其結果將是經濟衰退和市場崩盤。

金融博客網站ZeroHedge直言:

"鮑威爾在通脹見頂、全球經濟正滑向快速放緩之際倉促扼殺通脹,他即將引發市場的噩夢。 過去一年他曾認為通脹是暫時的,直到兩周前他才承認了自己的判斷錯誤。 ”

三種情況

在Wilson發佈於11月的展望中,未來一年的美國市場,將要面對的是比正常情況下更大的經濟和政策的不確定性,這也是美國股市在未來3到6個月走低的主要因素之一。

在這種不確定之下,有三種不同的情況,但隨著本周FOMC落幕,美聯儲的表態已經決定了第三種情況的發生。

1. 經濟適度增長,通脹降低(金髮姑娘經濟)

這是在11月中旬,奧密克戎疫情還未爆發時許多人的觀點。 這種情況下,明年第一季度供應鏈修復,供給增加,企業過剩需求得以滿足。

通脹回落至2-3%,這使得美聯儲可以逐步縮減購債規模(Taper),並可能在2022年加息1-2次。 多數人認為經濟和市場能夠承受這種適度的緊縮。

在這種情況下,收益增長穩健,利率表現良好,股票估值仍處於高位(遠期每股收益增長20-21倍)。 標普500指數將在未來一年裡上漲5-10%,大約到達5000點,這是屬於牛市的情況。

2. 供給增加,但需求減少

在這種情況下,供應確實有所改善,但要滿足許多商品不可持續的需求、和對於那些對高價格變得更加謹慎的消費者來說已經太晚。

需求減少,高價格便會導致折扣,並對商品經濟的許多領域產生一絲通縮的跡象。 雖然服務業的表現會改善並保持增長,但商品生產企業卻受到了影響,因為它們在可支配消費品中佔了更大的比例。

在這種情況下,美聯儲可能會決定放棄更激進的緊縮政策。 但利率下降也不足以抵消對獲利率和盈利的負面影響,這些影響最終會令人失望。 股票的風險溢價飆升,市盈率跌幅超出了基本假設,這是屬於熊市的情況。

3. 通脹依舊居高不下,美聯儲反應更為激進(真正發生的情況)

通脹將被證明更具有黏性,因為供應鏈和工作力短缺在短期內仍難以解決。 美聯儲被迫加快Taper,甚至以比投資者預期更激進的方式加息。

在這種情況下,明年的利率將繼續上升至2-2.5%。

與此同時,經營槓桿開始下降,因為成本與收入的增長將更加一致,獲利率的上行空間有限。 隨著估值下降,市盈率最終按照傳統的中期週期變換正常化,這將使得短期內的變化區間變窄。

雖然對於市盈率下降的多少仍存在爭議,摩根士丹利認為,到2022年底,18倍的市盈率較為正確。 再加上10%的收入增長,將使得標普500較當前點位略有下降。

資產價格迎來風險

在美聯儲看來,穩定物價的重要性已經超過了充分就業,這意味著通貨膨脹已成為政策圍繞的中心。

事實確實如此,美聯儲本周FOMC上宣佈將在3月中旬結束購債。 摩根士丹利認為,這將對資產價格產生影響。

大摩的基本假設是,美國經濟能應對量化寬鬆政策的結束,甚至是明年的一些加息。 而最大的風險一直是投資者對股市、房地產以及其他資產的槓桿程度。 如果資產市場的修正力度更大,可能會對經濟產生比正常情況下更大的影響。

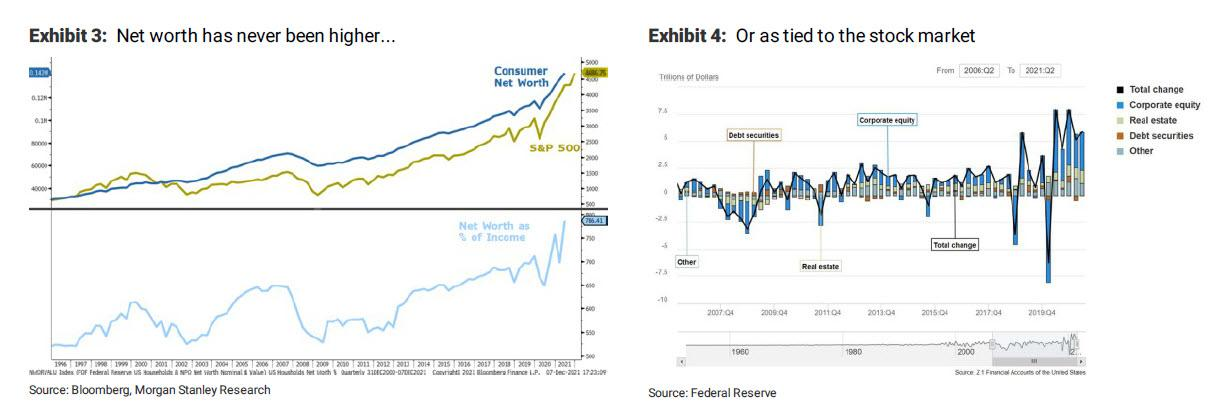

當僅僅考慮股市時,很容易看到消費者凈值急劇增加,因為其中許多關鍵資產在過去18個月里不可避免地增值。

如果價格保持高位,對於需求來說是件好事,但這也極大地增加了反向情況下痛苦的可能性:如果緊縮導致資產價格大幅縮水,那麼它也將迅速使得經濟變得緊縮。

摩根士丹利認為:"未來3-4個月內,美聯儲退出量化寬鬆帶來的風險最大。"

山雨欲來風滿樓

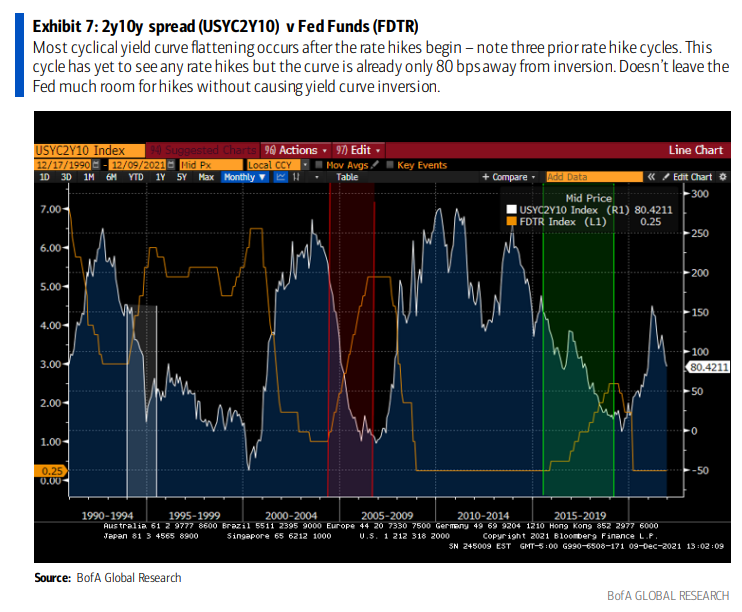

美銀通過追蹤股債收益率曲線發現,隨著美聯儲進一步轉鷹,明年一季度出現風險迴避事件的可能性將越來越大。

美國十年期國債收益率在奧密克戎出現的七天中下跌至1.34%,隨後在鮑威爾鷹派發言之後反彈。

相應地,12月初,"衰退曲線"2y10y利差下降25個基點,自3月31日達到峰值以來,該利差已從158降至80個基點,降幅為78個基點。 美聯儲沒有採取任何緊縮措施,資產負債表仍在擴張,聯邦基金利率處於零區間。

2y10y曲線進入負區間通常被視為衰退即將到來的信號,而現在距離這個節點僅差80個基點。

對比2y10y利差曲線與美聯儲資產負債表曲線,可以看到2021年是首個收益率曲線趨平,但美聯儲仍在擴表的時期。 之前的2011-2012年和2014-2016年,只是在Taper接近尾聲時才出現小幅趨平。

而過往的三個加息週期中,大多數收益率曲線趨平發生在加息開始之後。 而本周期尚未出現任何加息,但曲線距離反轉只有80個基點。 在不引起利差曲線轉負的情況下,留給美聯儲加息的空間已經不多。

此刻,美聯儲面臨進退兩難的困境:要麼放任通脹預期上升,要麼必須接受收益率曲線趨平,衰退幾率增加。 本周美聯儲宣佈加速縮減購債規模,美銀預計將最早在2022年3月加息25個基點(甚至50個基點)。 作為回應,第一季度市場可能出現避險事件。 本周FOMC會議只是大轉變的前奏。

風險提示及免責條款

市場有風險,投資需謹慎。 本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。 用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。 據此投資,責任自負。

責任編輯:郭明煜