不祥徵兆:來自收益率曲線的"警告"

來源:華爾街見聞 作者:周欣瑜

市場正在告訴我們,本次經濟週期可能比之前的要短得多。

10月中旬以來,發達經濟體長期和短期國債之間的利差正在大幅縮小。 平坦的收益率曲線或許正是預示疫后經濟反彈持續性的不祥徵兆。

"市場正在告訴我們,本次經濟週期可能比之前的要短得多,"安聯全球投資公司債券投資組合經理Mike Riddell表示。 "因為以往我們不會在復甦期看到這種平坦的情況。"

什麼是收益率曲線?

債券收益率曲線一直是投資者的水晶球。

理論上來說,收益率曲線顯示了國債不同期限下的借貸利率(從隔夜、1月、1年到10 年甚至更長)。 通常情況下,收益率曲線通常是向上傾斜的。 也就是放貸的時間越久,不確定性越高,獲得的回報率越高。

但是這條簡單的曲線卻連接了兩個極為重要的經濟特徵,政策和經濟。

收益率曲線的短端預示著貨幣政策的鬆緊。 短端收益率下行預期貨幣政策寬鬆,短端收益率上行預期貨幣政策收緊。

而收益率曲線的長端又預示著市場對經濟的看法。 長端收益率下行預示未來經濟衰退,上行預示未來經濟增長。

由於美元在全球金融體系中的中心地位,美國的收益率曲線充當了投資者對世界最大經濟體未來政策經濟走向的晴雨錶,並在預示經濟衰退方面有著良好的記錄。

"人們緊盯收益率曲線,因為從歷史上看,它一直是衰退開始的良好預測指標,"荷蘭合作銀行固定收益策略師理查麥奎爾表示。

收益率曲線與經濟週期

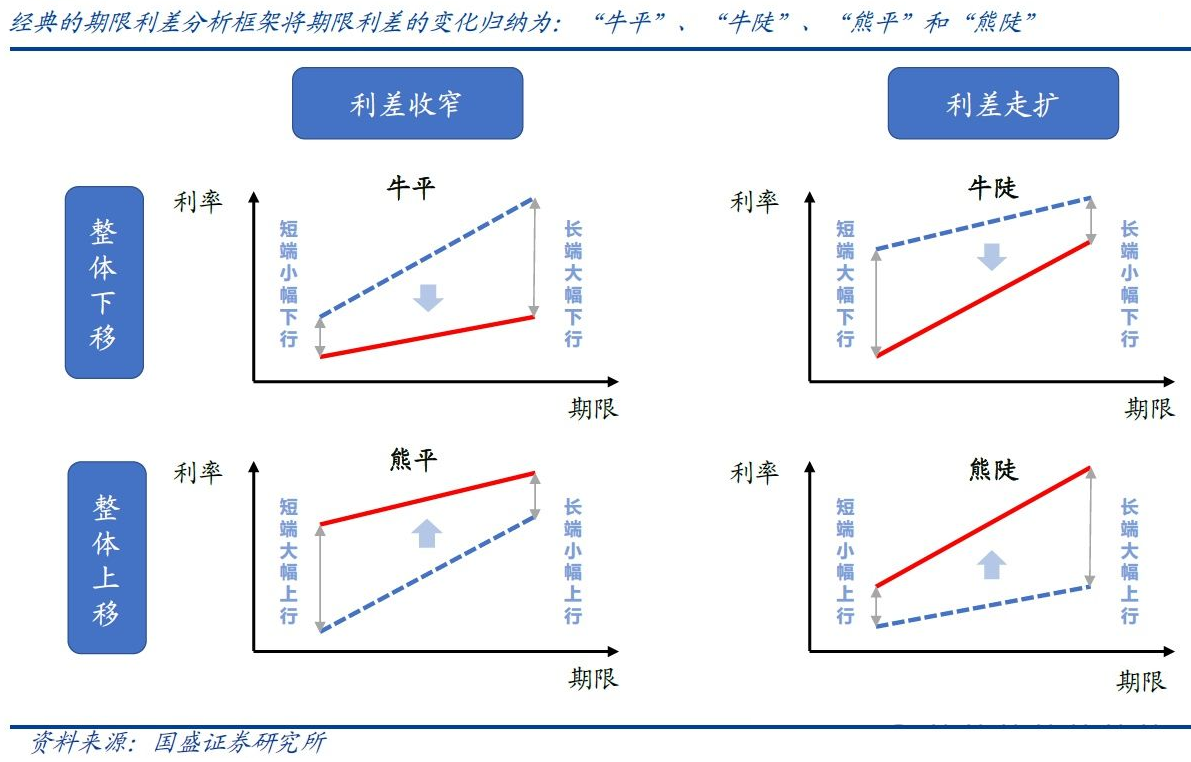

經典收益率曲線框架提出了「牛平-牛陡-熊陡-熊平」的輪動規律。

1)當一個處於增長狀態的經濟體開始轉向衰退時,由於市場預期的敏感性會率先做出反應,長期利率提前於經濟開始下滑;同時由於此時經濟尚處高位,貨幣政策並不會立刻邊際放鬆,因此短端利率不會立即出現明顯下行。 長端利率下滑幅度大於短端,從而使收益率曲線呈「牛平」(體現為投資者買入長期國債稱為「牛」)。

2)隨著經濟的下行為刺激經濟復甦,貨幣政策顯著放寬,使得短端利率大幅下滑。 這一階段,長端利率的下行幅度將小於短端利率。 使得收益率曲線整體呈「牛陡」(體現為央行買入債券或投放貨幣來壓低短期利率稱為「牛」)。

3)當經濟復甦後市場對於經濟增長的預期迅速升溫,長端利率開始大幅上行,而此時貨幣政策並不會立刻收緊,因此短長端利率的上升幅度將大於短端利率,從而使得收益率曲線呈" 熊陡 "(體現為經濟增長投資者拋售長期國債稱為"熊")。

4)隨著經濟由復甦轉向過熱,為了抵禦通脹和市場泡沫,貨幣政策將由寬鬆開始收緊,導致市場的短端利率出現回升,短端利率的上升幅度大於長端利率,使得收益率曲線整體呈" 熊平 "(體現為投資者預期加息拋售短期國債甚至央行本身拋售國債回籠流動性而稱為"熊")。

正是因為收益率曲線的變化與經濟和貨幣週期的對應關係,且它能比經濟數據更快的預示週期的變化,才被稱為政策經濟走向的晴雨錶。

扁平和倒掛的意義

扁平的甚至倒掛的的收益率曲線,是比較特殊時期發生的狀況,也就是短期利率接近長期利率,甚至比長期收益率還要高。

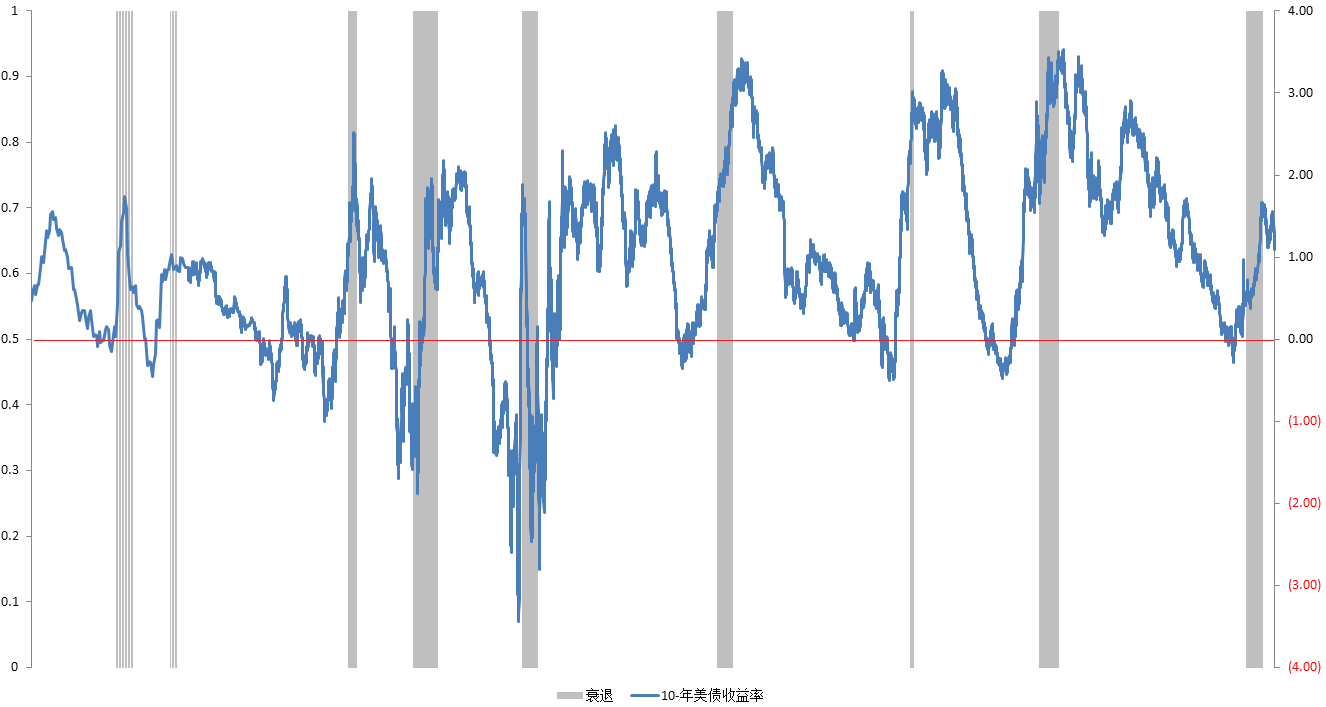

從以上收益率曲線輪動規律來看,有兩種變平方式:熊平和牛平,分別對應過熱和衰退。 近幾年中的2019年3月2020年2月美國債券都出現過長短期收益率倒掛。 近期則是20年和30年兩個長端殖利率倒掛,除了供需因素,也存在了國債市場投資者對未來經濟的不確定性增加。 但相對具有預測意義的是10年期和2年期的倒掛。

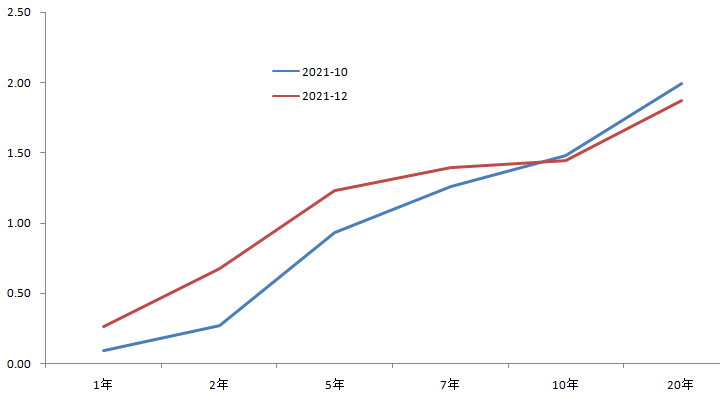

從美國10月以來的殖利率曲線變平方式來看,並不簡單屬於過熱和衰退。 因為在短端收益率上行的同時長端收益率卻出現了下滑,也就是市場在擔憂過熱的同時也在擔憂衰退,但短期擔憂貨幣收緊的成分偏多。

即高通(189.287.30, 4.01%, )脹的持續推動了市場押注美聯儲將不得不在短期內加快加息,從而推高短期收益率。 與此同時,長期收益率在Omicron冠狀病毒變種給經濟復甦蒙上陰影后回落,反應投資者開始消化經濟強勁反彈。 10年期和2年期美國國債收益率之間的差距已經在12月初收窄至約一年來的最低點——低於80bp。

從歷史數據上看,1953年以來美國總共經歷了9次經濟衰退,每次經濟衰退出現之前都出現了利率倒掛現象。 從利率倒掛到進入經濟衰退時間間隔一般為7到23個月。 唯一一次的例外發生在1960s中期,那次利率倒掛現象出現之後美國並沒有經歷經濟衰退,但是經濟增速同樣出現了下滑。

當然也有反對的觀點認為,美聯儲債券購買以及其他央行的量化寬鬆計劃扭曲了債券市場,從而混淆了收益率曲線的預測能力。

無論是否正確,金融市場的洞察者仍應聆聽收益率曲線的「警告」。。

風險提示及免責條款

市場有風險,投資需謹慎。 本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。 用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。 據此投資,責任自負。

責任編輯:郭明煜