2013年縮減恐慌主要打暈債市,這次輪到股市了?

來源:華爾街見聞 作者:卜淑情

交易員對美聯儲準備加息的前景越來越緊張,加息時間可能比早先想像的要快。

歷史或許不會重演,但總是驚人地相似。

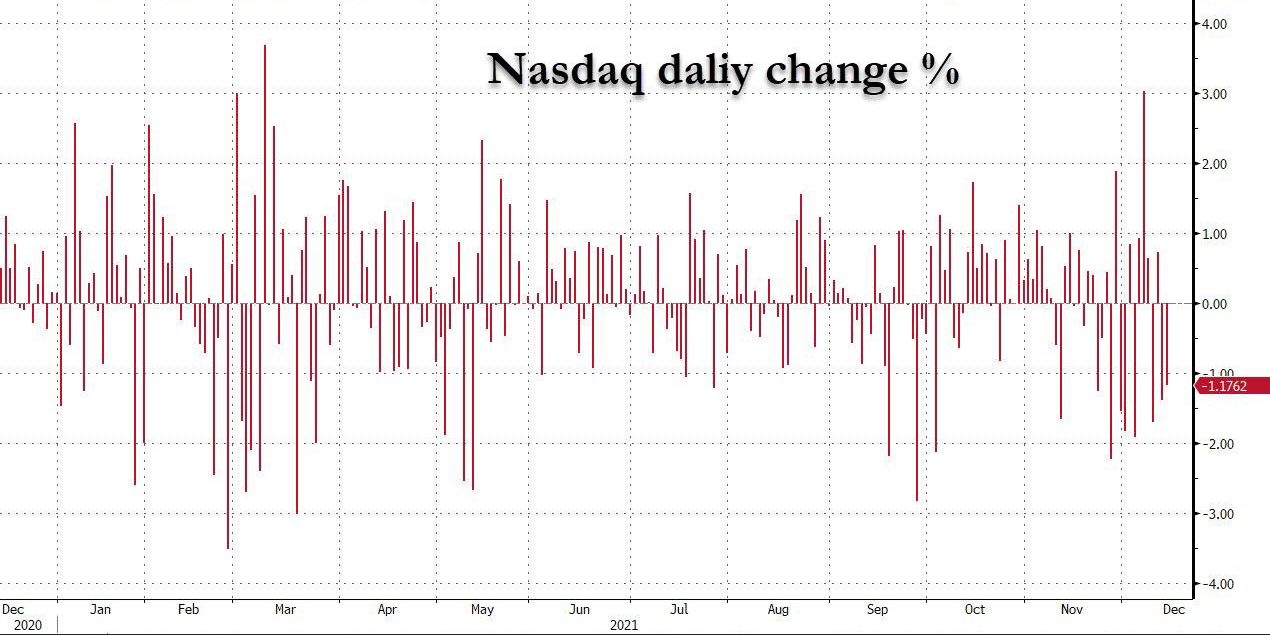

彭博社評論員Ven Ram發文稱,週一標準普爾500指數和納斯達克(15565.583327.94, 2.15%, )指數下挫表明,交易員對美聯儲準備加息的前景越來越緊張,加息時間可能比早先想像的要快。

周一收盤,標普500指數跌幅接近1%,納指跌近1.4%。 次日,兩大股指均延續跌勢,標普500指數收跌0.8%,納指收跌1%。

據其觀察,納指已經出現了劇烈波動。 在過去一個月中,納指的標準差大於1的次數高達9次。

如果美債收益率上升,那麼美股可能突然結束一路飆升的態勢,轉而走跌。 然而,並非所有指標都表明美股要跌了。

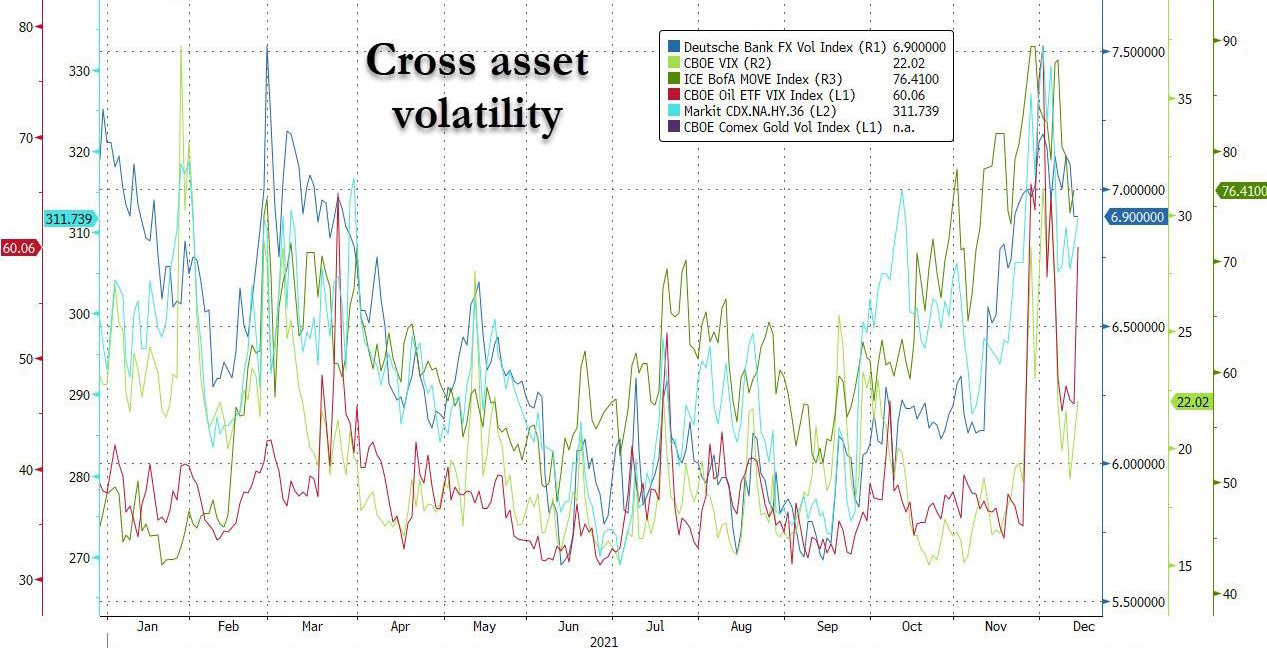

比如,納指看跌期權與看漲期權的比例已經跌離歷史高位,此外,雖然VVIX指數(衡量恐慌指數預期波動)呈上升趨勢,但並未出現爆炸式增長。

Ram稱:

"如果債券收益率上升,那麼股市將會感受到債市的熱度,不是今天,就是明天,不是明天,那麼最終會的。"

但是,債券拋售將會引起央行關注,央行會擔心是否出現政策性失誤,股市在經濟復甦階段大跌。 Ram稱,一旦這種情況發生,美聯儲很可能會採取與2013年不同的措施。

回顧2013年Taper,出現了非常嚴重的"縮債恐慌"(taper tantrum)。 在2013年5月2日美聯儲議息會議明確Taper之後,美債收益率當日上行超過10bp,之後半年內持續大幅上行,美債實際收益率從-0.66%上行至0.92%,上行幅度將近1.6%,美債名義利率上行約1.35%。

有意思的是,美聯儲加息預期下,10年期美債收益率目前仍處於兩個月以來的較低水準。

風險提示及免責條款

風險提示及免責條款

市場有風險,投資需謹慎。 本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。 用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。 據此投資,責任自負。

責任編輯:郭明煜