文章來源:華爾街見聞

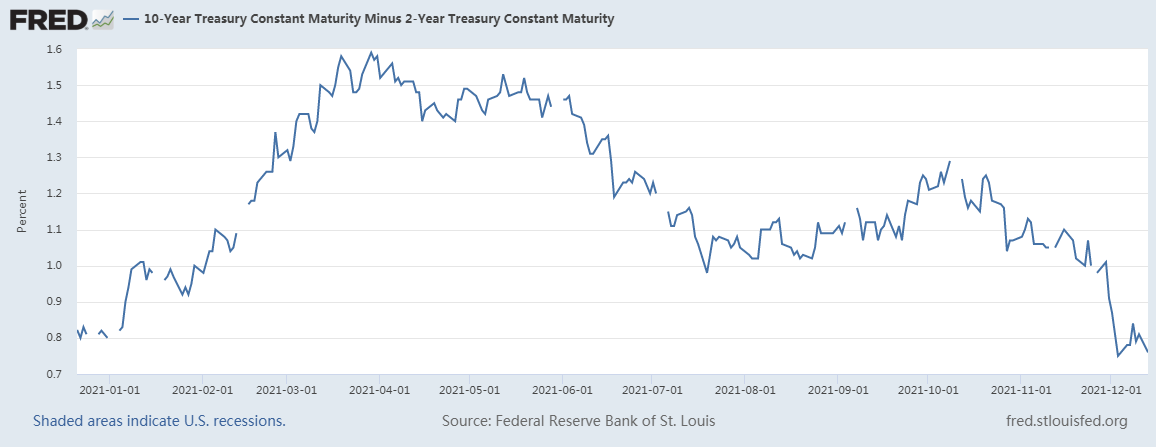

2年期和10年期美債利差進一步收窄至年內最低水準,債市發出的信號是,本輪經濟週期可能比以往短得多。

在各國央行準備緊縮政策應對通脹之際,債券收益率曲線作為預測經濟前景的水晶球,正在發出不祥的警告。

自10月中旬以來,大型發達經濟體長短期債券收益率之間的利差越來越小,反映在收益率曲線上則是曲線越來越趨於平坦。

華爾街見聞此前提及,本季度5年期和30年期美債收益率之間的利差不斷縮小,目前該曲線接近2020年3月以來的最平坦的水準,這表明債市交易員押注美聯儲將更快加息,從而抑制經濟增長。

週一,2年期美債收益率下行1.7個基點至0.645%,10年期美債收益率下行6.5個基點至1.424%,2年期和10年期美債利差進一步收窄至77.7個基點,為年內最低水準。

英國《金融時報》援引安聯全球投資公司(Allianz Global Investors)債券投資組合經理Mike Riddell稱,債市發出的信號是,本輪經濟週期可能比以往短得多。

上周公佈的美國CPI數據創下1982年以來新高,目前市場普遍預期,美聯儲將在本周的會議上決定加快Taper步伐,從而拉開更快加息的序幕。 CME旗下的聯邦觀察(Fed watch)工具顯示,利率維持在接近於零的可能性將從目前的約95%的降至明年5月初會議前的50%以下。

通脹再爆表後,高盛(388.824.18, 1.09%, )和大摩都更新了各自的加息預期,曾與全市場「唱反調」 ,認為明年聯準會不會升息的大摩改口,將升息預期提前了 6 個月至 2022 年 9 月, 高盛則再次提前加息預期,預計未來三年美聯儲將加息7次。

安聯首席經濟顧問Mohamed El-Erian日前在接受CBS的採訪時,也呼籲美聯儲快速採取行動。 El-Erian大力指責了此前美聯儲主席鮑威爾的「通脹暫時性」言論,他表示:

"暫時論可能是美聯儲歷史上最糟糕的通脹預測!"

同時,他認為,"暫時論"這一通脹論調導致美聯儲政策失誤的可能性很高。 如今,美聯儲應儘快對通脹採取行動,重新控制通脹,並贏回自己的信譽。

收益率曲線為何重要?

投資者之所以關注收益率曲線,是因為從歷史上看,它一直是預測衰退的良好指標。

短期收益率反映的是投資者對近期央行政策的變化預期,而較長期債券收益率則代表著投資者對中長期通脹、經濟增速和利率走向的預期。

當收益率曲線處於正常狀態,即利差為正,向上傾斜(upward sloping)的時候,通常說明市場的升息預期不高,而且市場對未來的經濟增長和(6.305-0.03, -0.39%, )通脹預期穩定, 投資者願意借出較長期的資金,以獲得較高的固定收益率。

然而,当经济放缓、通胀预期下降时,10年期和30年期等长期债券收益率通常会下行,向三个月和2年期等较短期债券收益率靠拢,导致收益率趋于平坦,当长期收益率低于短期收益率时,曲线出现倒挂(invert),成为一种强烈的衰退信号。

在過去半個世紀里,美國經濟每次衰退之前,收益率曲線都出現了倒掛。

《金融時報》援引荷蘭合作銀行(Rabobank)固定收益策略師Richard McGuire解釋稱,收益率曲線之所以能夠預測經濟,一方面是因為,投資者的集體智慧形成了一種早期預警系統,能夠識別即將來臨的風險,另一方面或是因為,收益率曲線的變化會削弱人們對經濟的信心,從而加劇了經濟的負迴圈。

責任編輯:李園