收益率曲線趨平化仍是一大風險。

美聯儲正在為開啟一輪加息週期奠定基礎,但債券市場發出了警告:這輪加息週期可能會受到不同尋常的限制。

奧密克戎變異株的負面衝擊猶存,週一股市下跌提振了美債需求,美國國債收益率全線下挫,30年期美債收益率領跌。

此外,由於本周的美聯儲會議預計將加速縮減資產購買,這被視為提前加息的先兆,長期國債需求受益於潛在的經濟放緩影響,美債收益率曲線進一步趨平。

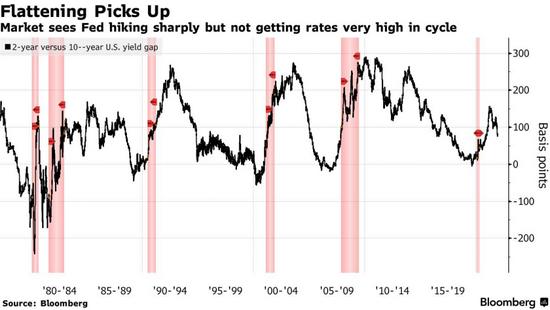

週一,2年期美債收益率下行1.7個基點至0.645%,10年期美債收益率下行6.5個基點至1.424%,2年期和10年期美債利差進一步收窄至77.7個基點,為年內最低水準。

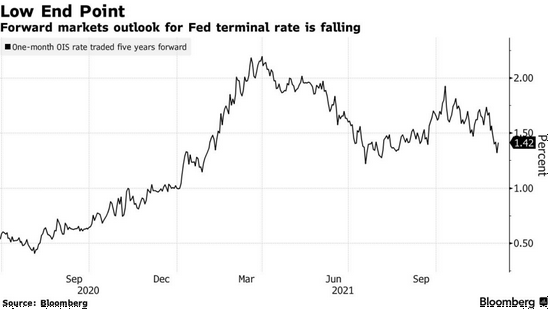

美債收益率趨平表明,投資者認為美聯儲或因經濟增長擔憂提前結束加息。 當經濟增長處於危險之中,曲線甚至可能發生逆倒掛。 當前美債收益率遠低於美聯儲2.5%的長期政策利率預期,甚至低於其預期的2024年達到的1.8%。

MacroPolicy Perspectives LLC駐紐約的總裁Julia Coronado表示,收益率曲線將成為美聯儲的後顧之憂。

"收益率曲線是預測經濟衰退的良好指標,它不是完全正確的,但也不容忽視。"

出錯的有可能是市場。 如果美聯儲主席鮑威爾宣布開啟大幅或維持較長時間的加息以平息近40年來最嚴重的通脹,市場確實需要進行重大調整。

另一種可能是,通脹會在2022年迅速消散,從而減少美聯儲採取行動的必要性並證明低收益率是合理的。

總而言之,除非通脹或長期利率發生巨大變化,否則收益率曲線將表明,美聯儲在2022年的一系列加息可能會導致收益率曲線出現倒掛,即短期收益率高於長期收益率。 這是經濟衰退發生的先兆,並可能導致政策制定者對進一步收緊政策產生猶豫。

BI經濟學家Ira F. Jersey和Angelo Manolatos表示:

"我們認為,利率市場預計美聯儲在這個週期內的加息幅度有限。 目前,市場似乎認為央行可能過早加息,從而拖累本已脆弱的經濟復甦,但這種情況可能會在2022年年中發生轉變。 ”

Bianco Research總裁Jim Bianco表示:

"通常美聯儲會加息,直到出現經濟受創的跡象。 收益率曲線趨平表明,也許只要利率升至1%,我們就會開始看到經濟受到拖累。 ”

都是通脹

安聯首席經濟顧問Mohamed El-Erian認為,問題在於美聯儲沒有在通脹達到當前水準之前儘早開始退出刺激措施。 他呼籲美聯儲儘快採取行動,且強烈指責了此前美聯儲主席鮑威爾的"通脹暫時性"言論。

債券市場的另一個關鍵指標——盈虧平衡點(BEP)顯示,美聯儲面臨著將通脹降至2%的挑戰。 該指標是同樣期限國債和TIPS(通脹保值債券)息差,被視為預期通脹的衡量指標。

上個月創下歷史新高的五年期盈虧平衡通脹率上週五錄得2.8%——表明未來幾年的通脹率將高於決策者設定的2%的目標。 這樣的結果將促使投資者減持美債,目前10年期美債收益率低於1.5%。

由於高通(181.98-1.34, -0.73%, )脹持續存在的風險越來越大,且政策制定者立場轉鷹,投資者和經濟學家都一致同意美聯儲 2022 年大幅升息的可能性。 掉期利率顯示美聯儲2022年將加息25個基點。

美聯儲將在周三公佈對聯邦基金利率目標和經濟數據的最新預測,並決定是否將縮減資產購買的規模翻倍。 美聯儲上一次經濟增長預測仍較樂觀,預計美國今年經濟增長率為5.5%,明年為3.9%——仍遠高於疫情前的水準。

一些觀察人士表示,明顯的鷹派轉變可能會迫使市場進行清算。 在下周20年期美債標售之前,國債供給不足也提振了長期美債的人氣。 與此同時,美聯儲仍在繼續購債。

花旗策略師 Raghav Datla在12月10日的一份報告中表示,隨著風險偏好在年底前減弱,美聯儲的資產購買似乎"對長期利率產生了巨大影響"。

此前11月通脹數據居高不下,市場加碼押注美聯儲官員將暗示2022年將加快貨幣緊縮步伐,預計美聯儲將結束購債到3月,並在明年年中開始加息。

不過,近期長期美債收益率的下跌也反映了看跌美債收益率的投資者正被迫退出市場,臨近年底導致開倉的意願下降。 Datla寫道:

"美聯儲縮減購債和重新出現的風險偏好可能會削弱明年美債收益率的反彈幅度"。

責任編輯:郭明煜