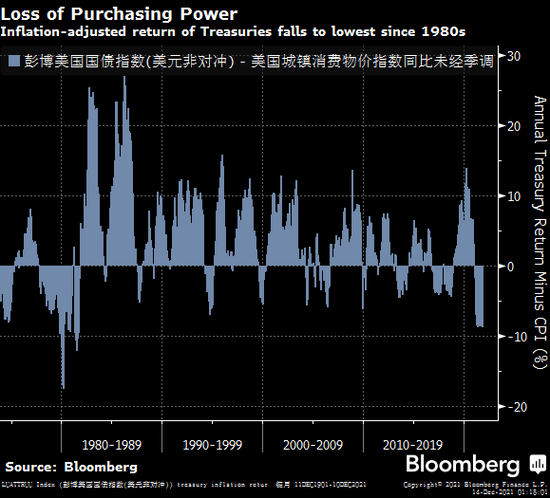

如果考慮到通脹因素,美國國債投資者正在遭受40年來最嚴重的損失。 而且,如果市場是對的,那他們未來幾年也不大可能翻身。

由於美聯儲開始取消疫情時代的刺激政策,並逐漸接近加息,美國國債過去一年已經下跌約2%。 雪上加霜的是,消費者價格指數(CPI)漲幅達到6.8%,讓投資者欲哭無淚。

兩者合計,結果是1980年代以來最差的實際回報率(即通脹調整后回報率)——那時候,時任美聯儲主席保羅·沃爾克正在抗擊工資-物價的螺旋式上漲。 更重要的是,時下的態勢預計不會改變:債券市場預計10年期美國國債收益率將在未來十年保持在通脹率之下,意味著投資收入將被生活成本的上升洗刷一空。

面對數十年來最高通(181.98-1.34, -0.73%, )脹,長期收益率持續低位,一直是華爾街的一大難題,因為它違背了投資者要求更高回報的理論。 在上一次通脹這麼高的1982年,10年期國債收益率最高接近15%。 而目前不到1.5%。

無論如何,近兩年低於零的實際收益率都對普通儲戶和債券投資者構成懲罰,對聯邦政府有利。

"人們接受負實際回報已經很長時間,"DoubleLine Group的投資組合經理Greg Whiteley表示。 "儘管看起來很奇怪,但也許這就是我們必須面對的新常態。 長期因素仍然存在,仍然會很強大。 ”

美國10年期通脹保值國債的收益率上個月跌至-1.25%的歷史低點,之後反彈至-1%左右。 簡單地說,這表明投資者預計10年期國債收益率( 週一為1.44%)將在未來十年以每年約1%的差距落後於通脹率。

"你們可能不想持有債券,因為它們是負收益率證券,"Brandywine Global全球宏觀研究主管Francis Scotland說。 "但由於儲蓄與投資或支出與儲蓄之間的這種基本失衡,這種現象可能長期存在。"

即便如此,仍有一些暫時的因素在起作用。 雖然美聯儲已經開始購債減碼,但每月仍購買600億美元國債。 美聯儲自2020年2月以來消化了超過3萬億美元的國債,減輕了公眾投資者的壓力。 與此同時,得益於股市上漲,許多養老基金自2008年以來首次接近足資,令他們有足夠的動力買入固定收益產品來降低投資組合的風險敞口。

摩根大通(159.131.21, 0.77%, )認為,隨著全球央行退出量化寬鬆政策,這種供需失衡的局面明年可能發生變化,令債券殖利率升高。 摩根大通策略師Nikolaos Panigirtzoglou表示,全球債券需求明年可能下降3.1萬億美元,而凈供應量預計只減少2.3萬億美元。

但收益率的任何上升都可能是溫和的。 高盛(388.824.18, 1.09%, )集團策略師Praveen Korapaty等人預測 10 年期實際殖利率明年只會升至-0.85%,意味著連續第三年處於負值區域。

支撐負收益率的因素是,投資者持續定價有史以來最不激進的加息行動之一。

市場目前預測只有5次25個基點的加息,令美聯儲的基準利率到2024年底在1.5%左右。 相比之下,美聯儲在過去兩個緊縮週期分別加息2.25個百分點和4.25個百分點。

美聯儲自己在9月的點陣圖預測顯示,到2024年利率將升至1.75%,中性利率水平預測在2.5%。 美聯儲在本週三將發佈新的經濟預測和點陣圖,可能會進一步上調利率預測。

Allspring Global Investments的高級投資組合經理Margie Patel對美聯儲一路加息到中性利率水準持懷疑態度。

"美聯儲沒有踩刹車的衝動,他們知道這樣做會引發經濟衰退,"Patel說。 "他們壓制了利率,他們將繼續壓制利率。"

今年低收益率和高通脹的結合,對債券投資者造成了損失,迫使他們轉向其他地方尋求更高的回報。 過去十年,美國國債指數年均上漲2.3%,即使在通脹相對溫和的時期,也只是勉強跑贏通脹。 與此同時,儘管政府債務自大流行以來大幅膨脹,但在截至9月的財政年度,其利息支出佔GDP的比例從2019財年的2.7%下降至2.5%。

"我們不喜歡負實際利率,"Thornburg Investment Management投資組合經理Christian Hoffmann說。 "這越來越不像自由市場。 我們現在沒有持有很多久期風險。 ”

責任編輯:李桐