美聯儲、英國央行、歐洲央行、日本央行將相繼公佈議息決議...... 下周全球將迎來央行超級周。

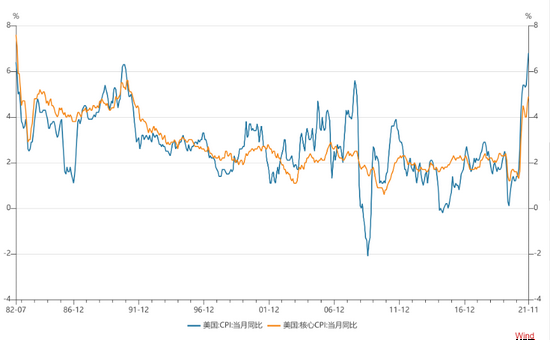

在創出近40年新高的通脹數據剛落地之際,美聯儲的動作再一次成為市場關注的重點。 12月10日晚,美國公佈的數據顯示,該國11月CPI同比漲幅升至6.8%,創出1982年7月以來的最高漲幅。

儘管沒有像有些觀點猜測的那樣突破7%,但更多數據進一步證實,通脹風險繼續呈現不斷發酵和蔓延的態勢。

高通脹持續的風險,讓原本堅持"通脹暫時論"的發達經濟體央行們陷入尷尬境地。 美聯儲會加快縮減購債嗎? 會提前加息嗎?

海外通脹愈演愈烈

愈演愈烈的海外通脹形勢,在11月份的數據上得到更直觀的體現。

11月30日,歐盟統計局率先公佈的初步統計數據顯示,受能源價格大幅上漲等因素影響,11月歐元區通脹率持續攀升,按年率計算達4.9%,創25年新高。 其中,法國11月CPI同比上漲2.8%,為2008年10月以來最大漲幅;義大利11月CPI同比上漲3.8%,為2008年9月以來最大漲幅。 作為歐洲第一大經濟體,德國通脹形勢更為嚴峻。 德國聯邦統計局公佈的數據顯示,11月該國通脹率升至5.2%,為1992年7月以來最高值。

歐洲大陸逐漸被通脹陰雲籠罩,大西洋(3.2800.00, 0.00%, )彼岸的美國則已經深陷其中。 12月10日,「壓軸」登場的美國通脹數據公佈——11月CPI同比上漲6.8%,創出1982年7月以來的最大漲幅;核心CPI漲幅進一步升至4.9%,為1991年7月以來最大漲幅。

即便是長期徘徊在通縮邊緣的日本,其CPI同比也於今年9月回到正值,並已連續兩個月走高。

據央視新聞報導,2021年,全球已有80多個國家和地區的通脹率創下近5年新高,今年全球整體的通脹率恐創出近10年來新高。

越來越多的機構就通脹風險發出警告。 經濟合作與發展組織近日表示,明年全球經濟增長將放緩,通脹是主要風險。

從本質上看,催生此輪全球通脹的因素,主要有兩大方面:一是疫情全球蔓延導致的全球供應鏈受到重大影響;二是疫情暴發以後,主要發達經濟體實施了極度寬鬆貨幣政策和大規模財政刺激的政策組合,推動貨幣快速增長。

有分析指出,當前供給衝擊尚未有效緩解,貨幣超發副作用逐漸顯現,海外通脹風險繼續呈現不斷發酵和蔓延的態勢。

美聯儲明年加息成普遍預期

高通脹擾動經濟運行,影響民生,而對於金融市場投資者而言,更令人擔憂的是,海外通脹尤其是美國高通脹可能持續較長時間,或倒逼美聯儲等主要海外央行加快政策正常化步伐。

持續的高通脹,讓原本堅持"通脹暫時論"的美聯儲陷入尷尬境地。 對美聯儲而言,11月通脹數據,或帶來進一步的壓力。 自今年5月份以來,美國CPI數據已連續5個月達到或高於5%,且11月份6.8%的通脹率遠遠高於2%的美聯儲平均通脹目標。

上月,美聯儲正式啟動縮減資產購買計劃(Taper)。 按計劃,該縮減購債行動將在明年6月左右完成。

"如果通脹繼續高於預期,將迫使主要央行比預期更早並以更大力度收緊貨幣政策。" 經合組織稱。

美聯儲會加快政策調整節奏嗎? 近期美聯儲態度已有所改變,鮑威爾在上月底表態稱,是時候棄用通脹是"暫時性的"這個詞了,並暗示可能加快Taper,但尚未提及加息計劃。

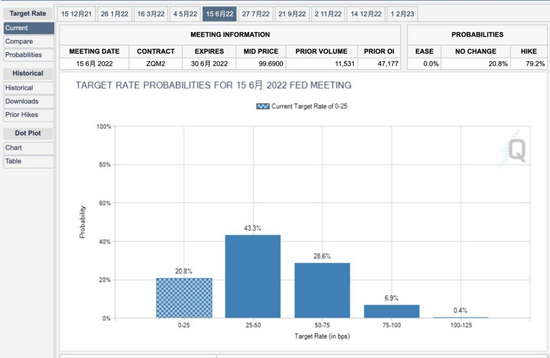

鑒於美國通脹數據連續"爆表",市場上對於明年美聯儲將加息已成為主流看法。 芝商所「美聯儲觀察工具」顯示,目前市場預測明年5月加息概率已將近6成,6月加息的概率將近8成,到明年底,美聯儲加息兩次及以上的概率接近9成。

總之,市場對美聯儲政策加快轉向的預期不斷增強。 越來越多的國際大行押注美聯儲將更早更快加息。

美聯儲加快Taper靴子將落地?

下周美聯儲將舉行2021年最後一次貨幣政策會議,美聯儲會否加快Taper成為市場關注的焦點之一,而Taper的完成將為美聯儲啟動加息鋪平道路。

保德信投資管理公司(PGIM)固收首席經濟學家表示,美聯儲將重心轉向抗擊通脹,可能意味著它將在下周的FOMC會議上宣佈加速Taper進程,使縮減購債計劃在2022年3月前完成。 而加快Taper可能為美聯儲從明年第二季度開始加息鋪平道路。

花旗分析師同樣預測,美聯儲將從1月開始加快Taper,縮減購債進程將在3月底之前完成。

除了美聯儲之外,下周歐洲央行、英國央行、日本央行也將公佈最新利率決定。

目前市場判斷,歐洲央行將保持"鴿派"立場。 近期歐洲央行已明確表示,目前的通脹現象是能源價格、基數效應和供應鏈瓶頸三因素疊加的結果,其並不認為高通脹會持續太久。

日本央行也逐漸退出之前採取的一些應急刺激政策,但該國通脹壓力總體不大,政策立場轉變的可能性也較小。

英國曾被視為可能最早加息的主要發達經濟體,但鑒於近期歐洲出現新一輪疫情,英國收緊了防疫措施,英國央行官員發表了謹慎的講話,一些市場機構預計英國央行可能推遲加息的計劃,年底前加息的概率不大。

新興市場將面臨考驗

機構人士介紹,全球流動性收縮將推升無風險利率,引發資產價格調整和重新定價風險。 對新興經濟體而言,美元流動性收縮、利率上行還可能促使資本迴流美國,增大資本流出風險。 此外,美元流動性收縮往往助推美元走強,部分新興經濟體將面臨貨幣貶值壓力,進一步加劇債務風險。

上一輪美聯儲貨幣政策緊縮週期中美元顯著升值,就對部分新興市場經濟體形成較大衝擊。 2014年美元指數快速升值後,部分新興市場經濟體貨幣大幅貶值,部分新興市場經濟體也出現了大幅資本流出。

不過,也有專家指出,本輪美聯儲貨幣政策緊縮週期中,美國與非美經濟體的經濟增長差和貨幣政策差均小於上輪緊縮週期,預計將限制美元升值空間。 當前新興市場面臨的資本外流風險也弱於上一輪美聯儲貨幣政策緊縮時期。

此外,以往例子表明,在全球流動性收縮,引發資本外流的情況下,那些經濟增長弱、外債償付壓力大、宏觀槓桿率高、股市估值高的新興市場更易受衝擊。

"預計我國外匯市場受本輪美聯儲政策轉向的影響可控,跨境資本有望繼續雙向流動,人民幣匯率將在合理均衡水準上保持基本穩定。" 人民銀行副行長、國家外匯局局長潘功勝11月20日說。

編輯:鄭雅爍

責任編輯:馮體煒