鮑威爾的表態,或是在給自己爭取政策喘息的空間。 接下來的兩件大事才會對Taper進程有明確影響:本週五發佈的美國就業報告與11月美國CPI數據。

在獲得美聯儲主席連任提名一周后,鮑威爾似乎變得令人陌生,但也有分析指出,市場的反應過頭了。

在11月30日出席美國國會參議院銀行委員會的季度聽證會時,鮑威爾做出了出人意料的鷹派表態,認為是時候放棄通脹"暫時"這個詞了,可能加速完成taper。 這表明,加息的到來或比市場預期的更早。

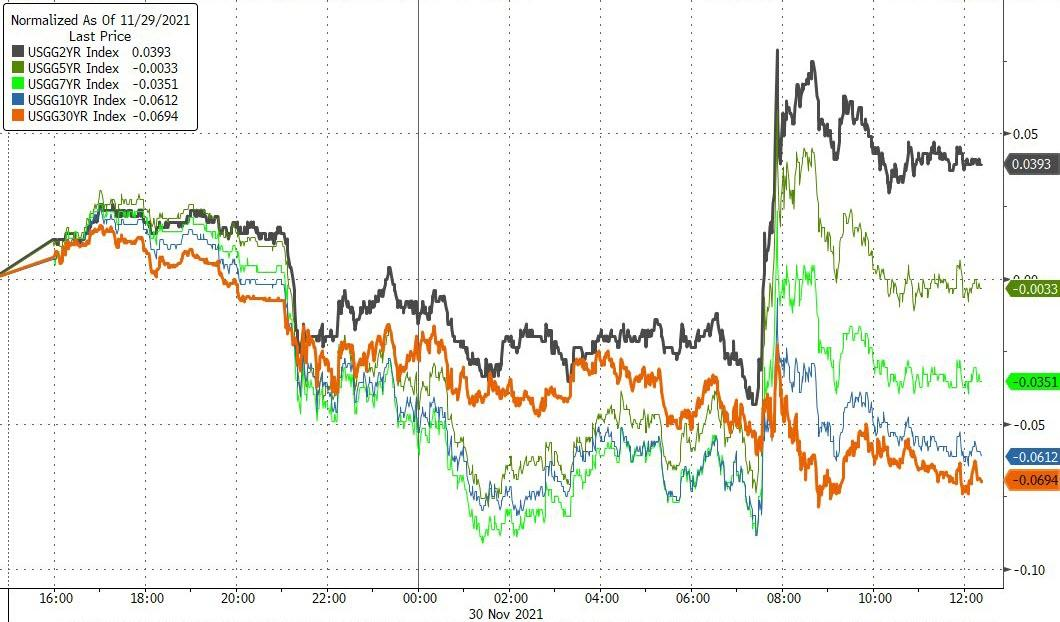

受「新鷹派」鮑威爾與「新變異病毒」Omicron的雙重夾擊,市場被嚇崩了,避險情緒升溫:歐美股市齊跌、Moderna跌超4%、原油創20個月最大月跌幅;2年期美債收益率盤中轉升、30年期美債收益率跌至今年以來的最低水平,基準10年期歐洲國債週二價格重啟漲勢。

眾多分析師對鮑威爾這一表態也感到出乎意料。

Evercore ISI 全球政策和央行戰略主管 Krishna Guha 在週一表示:

"這是美聯儲非常突然的轉變,這加劇一種感覺,美聯儲改變其利率政策的步伐將比以往快得多。"

通脹已成為更大的擔憂

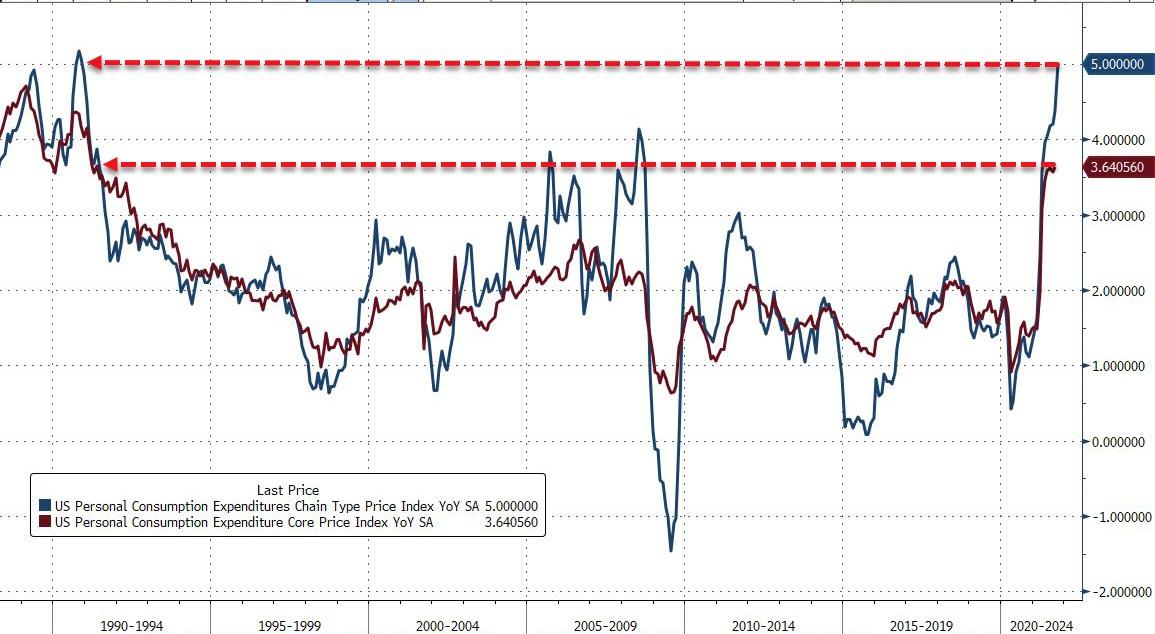

自大流行開始以來,鮑威爾就表示,與價格穩定問題相比,美聯儲更關心的是其雙重使命的充分就業問題。 然而,週二鮑威爾表示,通脹已成為更大的擔憂。

聽證會上鮑威爾認為,是時候取消他和許多其他官員長期以來用來描述不斷上升的通脹的「暫時性」一詞,他表示:

"現在是時候放棄關於通脹'暫時性'這個詞了。"

聽證會的問答環節,他還表示,通脹進一步上升的風險增加,通脹持續高企的威脅也在增加,物價上漲與新冠疫情造成的供應鏈中斷有關:

"我們此前在通脹問題上忽視了供給側問題的嚴重性。"

在美國CPI、PCE雙雙刷新30餘年新高的背景下,數月以來,一些策略師一直在猜測,如果鮑威爾被選中再連任四年,他將不會那麼拘謹。 相反,他可能會立即對比央行官員預測的更熱、更持久的通脹採取更強硬的態度。

市場反應過頭了?

華爾街見聞提及,若美聯儲開始加息步伐加快,參考2017年底開始的上一輪美國經濟復甦過程,美聯儲加息導致遠期利率預估和融資成本上升,在利率衝擊下資產價格踩踏式暴跌的風險值得投資者注意。

不過,也有分析師認為,昨日市場的反應似乎顯得有些過頭。

若從聯邦基金期貨角度上看,在 Omicron 的擔憂上週五衝擊市場之前,市場實際上已經消化了 2022 年 6 月的升息預期。 週五,由於變異病毒來襲,預期被推倒,升息預期推遲到了9月,因為市場認為新的病毒將阻礙復甦並給美聯儲帶來新的壓力。 週二,在鮑威爾講話后,聯邦基金期貨顯示加息預期重新回到了明年6月,也才不過是已恢復到 Omicron 來襲之前的水準。

因此,Cornerstone Macro 全球政策主管 Roberto Perli 就表示:

"我不會(將這)解釋為貨幣政策的重大轉變,我認為市場對他的話解讀的太多了,即使在今天之後,市場也沒有預期在6月之前加息。"

進一步,Perli 認為週二並不一定代表著美聯儲政策的轉捩點。 他認為,在通脹已經成為美國上至華爾街,下至大街小巷普通百姓的普遍擔憂後,如今鮑威爾選擇放棄通脹"暫時性"這一做法,不僅有道理,而且是一項明智且無成本的政治舉措:

"鮑威爾今天的聽眾是一群政客。"

Fundstrat Global Advisors 的研究主管 Tom Lee 也表達了對後市相對樂觀的看法。 他認為:

"鮑威爾的言論讓通脹風險降溫。 我認為,如果通脹在2022年不再是一個問題,那(鮑威爾的表態)對市場來說實際是件好事。 ”

此外,市場上有分析師認為,鮑威爾此舉很有可能另有深意,目的是給自己爭取到政策喘息的空間

鮑威爾一方面表示,官員們將在12月14日至15日的會議上討論加快縮減的問題。 另一方面又稱,專家們告訴美聯儲,瞭解奧密克戎大約需要一個月的時間。 Perli 認為,鮑威爾這番表態可能是為了爭取更多時間。 對於上述表態的一種解讀方法是,在12月中旬的會議上加速削減債券購買,還為時過早。

智堡Wisburg認為,今天鮑威爾輕描淡寫的兩句話或有其他微妙用意——在通脹問題上認慫並不意味著聯儲將就此大步流星地邁向政策緊縮,反而更有可能是通過壓縮Taper週期的舉動來表達自身對通脹風險的視角產生了實質性轉變,在"貨幣政策無力應對供給問題"的前提之下,鮑威爾此舉很有可能給自己爭取到了政策喘息的空間。

接下來的兩件大事才會對Taper進程和結果有明確影響:

1. 將於本週五發佈的美國就業報告。

考慮到鮑威爾此前表示過,美聯儲更關心的是其雙重使命的充分就業問題,勞動力參與率是否上升以及工資通脹是否放緩將切實影響Taper的進程。

2. 11月美國CPI數據。

若11月CPI數據再次大幅上升,則會使得美聯儲內部提前完成Taper的呼聲加劇。

風險提示及免責條款

市場有風險,投資需謹慎。 本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。 用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。 據此投資,責任自負。

責任編輯:郭建