原標題:從熊市指標體系看美股亮起幾盞"紅燈"

本文選編自"Kevin策略研究",作者:劉剛、李赫民等

摘要

近期,市場對於美股前景擔心有增無減,新變異更是加劇了這一擔心。 回想2021年初,市場對美股的擔心基本與當前如出一撤,但實際結果是,美股強勁的盈利增長抵消各種擾動。 這也是我們一直以來強調的觀點,即單純高估值、利率上行、甚至貨幣政策退出都不構成市場徹底轉熊的絕對理由,盈利的拐點才是關鍵。 往前看,儘管美股盈利增速會從2021年預期的48%降至8~10%的正常水準,但增長仍有韌性,因此我們認為還未到徹底轉熊時,依然對美股市場維持相對積極的看法,風格上轉向成長。

為了回答投資者對美股市場當前「健康程度」的關切,我們構建並對比離我們近20多年內美股市場主要熊市階段各個維度指標體系,提供更為量化的視角看美股當前亮起了幾盞「紅燈」。 我們這裡重點聚焦跌幅較大的熊市階段,短期且幅度較小的波動不在我們的分析範圍內。

一、熊市定義與美股歷史上熊市階段:熊市階段皆與衰退重合,但貨幣緊縮不是充分條件

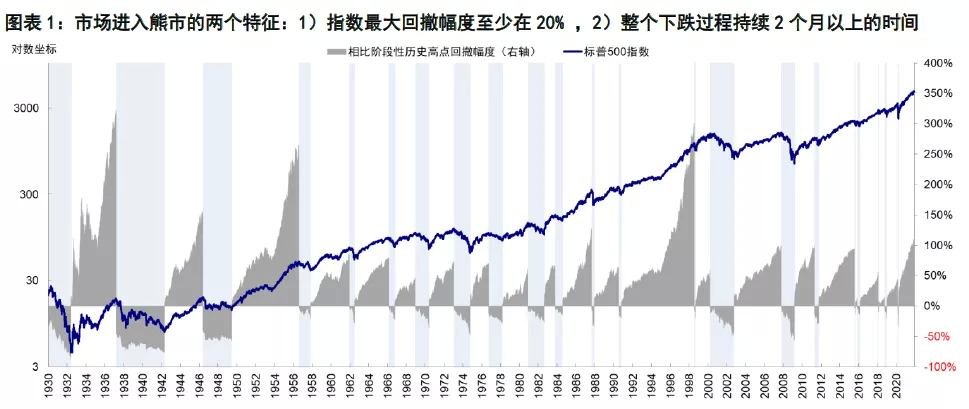

1)指數最大回撤幅度在20%以上,2)整個下跌過程持續2個月以上的時間,不過由於距離我們最近的2020年3月因疫情爆發導致的大跌雖然僅持續不到1個月,但由於波動尤為劇烈,因此也納入統計範圍。

二、熊市指標體系的構建:宏觀、盈利、估值、情緒、倉位等五個維度

我們從宏觀環境(增長、通脹、就業、利率環境、投資、房地產、公共部門、銀行體系)、企業部門(盈利能力、資產品質)、估值水準、市場情緒(波動率、投資者情緒)、倉位配置(居民部門配置比例、融資帳戶隱含槓桿)等5個大維度,15個細分類別,近60個指標來進行綜合對比。

三、從熊市指標體系看當前健康程度:2000科技泡沫、2008年金融危機、2018年四季度、2022年疫情衝擊

整體而言當前市場所處環境在大多維度看都依然要好於2000年3月、2007年10月以及2018年四季度這三輪熊市周期開啟時的情形,特別是市場目前較為關注的利率、期限利差、信用利差、金融條件、衰退概率、領先指標,企業盈利等,即便是房地產市場的情況也相對樂觀。 不過,通脹、居民在金融市場配置比例和融資賬戶槓桿水準、政府財政赤字和債務、企業部門的槓桿均處於相對高位,後續值得密切關注。

本周焦點:從歷次熊市經驗構建監測指標體系看,當前美股亮起幾盞「紅燈」?

近期,在美股迭創新高同時,對通脹壓力和美聯儲加快緊縮的擔憂日盛(《模型推演各類資產計入的加息預期》),導致市場對於美股前景的擔心有增無減,新變異病毒觸發美股市場驟然大跌更是加劇了這一擔心。 不過回過頭看,2020年3月疫情底部修復的一年多以來,甚至金融危機以來的十多年間,市場對美股"崩盤、暴跌"的擔憂從未停止過,但美股市場依然報以強勁且堅挺的表現。 如果不考慮小幅波動,2008年金融危機以來,真正可以稱之為熊市的大跌僅有2018年四季度和2020年初疫情的衝擊。

回想2021年初,市場對於美股的擔心也基本與當前如出一撤,如美股估值依然偏高、流動性充裕下個人投資者投資熱情和倉位偏高、利率上行將使得高估值無法支撐等等。 但實際結果是,美股強勁的盈利增長完全抵消了高估值、利率上行和疫情反覆的擾動,兌現了超過20%的累計回報,明顯好於全球多數主要市場。

這也是我們一直以來強調的觀點,即單純的高估值、利率上行、甚至貨幣政策退出都不構成市場徹底轉熊的絕對理由,盈利的拐點才是關鍵,例如2018年四季度。 往前看,如我們在2022年展望(《當增長落差遇上流動性拐點》)中分析,儘管美股的盈利增速會從2021年預期的48%左右降至8~10%的正常水準(企業所得稅上調被擱置),但依然較多的超額儲蓄、疫苗保護和一定規模的財政支出仍將使得增長具有韌性, 因此除非是超預期的意外風險導致通脹、緊縮等大超預期,我們認為還未到徹底轉熊時,依然對美股市場維持相對積極的看法,但風格上隨著增速邊際回落長端利率築頂,成長板塊要好於週期和價值。

為了更好分析這一問題並回答投資者對美股市場當前"健康程度"的關切,我們構建並對比離我們近20多年內美股市場主要熊市階段各個維度指標體系,提供更為量化的視角看美股當前亮起了幾盞"紅燈"。 我們這裡重點聚焦跌幅較大的熊市階段,短期且幅度較小的波動不在我們的分析範圍內。

一、熊市定義與美股歷史上熊市階段:熊市階段皆與衰退重合,但貨幣緊縮不是充分條件

首先對熊市階段進行界定和劃分。 一般而言,市場進入熊市階段的定義需要符合至少兩個特徵:1)指數最大回撤幅度在20%以上,2)整個下跌過程持續2個月以上的時間,不過由於距離我們最近的2020年3月因疫情爆發導致的大跌雖然僅持續不到1個月,但由於波動尤為劇烈,因此也納入統計範圍。

基於這一定義,以標普500指數為物件,1929年以來主要熊市階段共有15次,平均持續時長約16個月,平均最大回撤為34%,且兩次熊市平均間隔時長至少為57個月。 其中,回撤幅度最大的一次為1929~1932年的大蕭條,標普500指數回撤幅度高達86%,持續時長32個月;持續時間最長的為1937~1942年因美聯儲過快收緊導致的熊市,回撤幅度達60%;持續時間最短但跌幅劇烈的為2020年疫情,持續不到1個月,回撤幅度高達34%;疫情之前,離我們最近的兩次分別為2007年10月~ 2009年3月金融危機,最大回撤56%,持續時間達16個月;2018年10~12月,回撤幅度~20%。 從宏觀環境看,上述14次熊市階段中,大部分都與經濟衰退(11次)及貨幣緊縮階段(10次)重合,但也有個別例外。

二、熊市指標體系的構建:宏觀、盈利、估值、情緒、倉位等五個維度

歷史不會也無法簡單重複,美股歷次熊市的起因和背景各不相同。 以上世紀80年代以來的幾次階段為例,可簡單總結如下:

1)1980~1982年熊市背景是經濟陷入滯脹、美聯儲大幅加息強力對抗高通(175.74-4.97, -2.75%, ) 脹(《高通脹系列二:長週期視角下的高通脹》);2)1987年股災則事發突然,僅10月10日當天指數跌幅就高達20%,但經濟卻並不處於也沒有進入衰退;3)1990年中短暫的熊市階段恰逢海灣戰爭以及經濟暫時衰退;4)2000年初開啟的熊市更多是由於科技股泡沫的高估值在前,而經濟陷入衰退在後(2001年初) ;5)2007年底開始的熊市是受系統性的金融危機影響,但當時市場估值卻處於低位且並不算高。 6)2018年四季度是全球增長已然放緩三個季度后,美股依靠2017年底稅改維持的後勁也逐步結束后增長也開始回落,疊加美債利率上行、中美貿易摩擦擾動、美聯儲加息和縮表到後週期,共同促成市場大跌;7)2020年2-3月的最新一輪美股大跌則是由於海外疫情爆發疊加油價暴跌引發流動性危機,而非單純因美股自身原因所致。

不過即便如此,仔細回顧歷史上典型熊市階段的拐點,仍可以發現一些指標上的端倪和線索,可以作為當前市場環境的參考和預警。 因此,為了更好的梳理歷史上美股市場進入熊市前的拐點處的特徵,我們從宏觀環境(增長、通脹、就業、利率環境、投資、房地產、公共部門、銀行體系)、企業部門(盈利能力、資產品質)、估值水準、市場情緒(波動率、投資者情緒)、倉位配置(居民部門配置比例、融資帳戶隱含槓桿)等5個大維度,15個細分類別,近60個指標來進行綜合對比。

在具體分析中,考慮到數據可得性以及階段可比性,我們以2000、2007和2018年這三輪熊市拐點為主要分析物件,這幾輪熊市階段距離我們較近,跌幅較深、且均為美股自身問題引起而非單純外部環境擾動所致。 不過2020年疫情階段也可以作為參考。

三、從熊市指標體系看當前健康程度:2000科技泡沫、2008年金融危機、2018年四季度、2022年疫情衝擊

對比分析后,我們可以看出,整體而言當前市場所處環境在大多維度看都依然要好於2000年3月、2007年10月以及2018年四季度這三輪熊市周期開啟時的情形,特別是市場目前較為關注的利率、期限利差、信用利差、金融條件、衰退概率、領先指標,企業盈利等,即便是房地產市場的情況也相對樂觀。 不過,通脹、居民在金融市場配置比例和融資賬戶槓桿水準、政府財政赤字和債務、企業部門的槓桿均處於相對高位,後續值得密切關注。 具體而言:

►當前宏觀增長、利率、融資條件等各方面情況依然明顯好於2000年、2007年以及2018年四季度市場進入熊市前的階段。

1)增長,三季度正值美國疫情升級階段,經濟活動受到一定影響,但正如我們在《從近期盈利和增長看滯漲擔憂》中所述,即四季度增長不會很差、甚至有望環比加速。 三季度因疫情擾動形成的低基數可以使得四季度環比改善(當前Bloomberg一致預期美國四季度實際GDP年化季調環比4.9%,2022年一季度4.5%;Factset一致預期標普500指數四季度EPS同比21.4%,2022年一季度6.1%)。 領先指標如Conference Board、紐約聯儲的衰退概率也處於相對低位。

2)通脹,當前通脹壓力較大,10月通脹數據再創新高,部分品種價格上漲體現疫情的影響可能尚未完全消退,供應鏈阻塞問題也依然存在,但我們預計有望逐步緩解。

3)就業,10月非農數據大超預期,這種情況和今年在疫情相對好轉后的就業回暖趨勢一致,但勞動參與率的提升可能相對需要更長時間。

4)投資,雖然投資週期尚未完全開啟,但絕對規模及增速相比2000年和2007年依然非常強勁。

5)利率和金融條件(如絕對水準、期限利差、信用利差、金融條件等)相比此前也依然處於相對寬鬆的狀態。 不過值得關注的是,衡量銀行體系內部流動性狀況的Libor/FRA-OIS利差9月以來持續走擴,衡量全球流動性的歐元日元和英鎊與美元的3個月交叉互換9月以來持續收緊,不過目前仍處合理水準(《如何刻畫美國金融市場流動性? 》)。

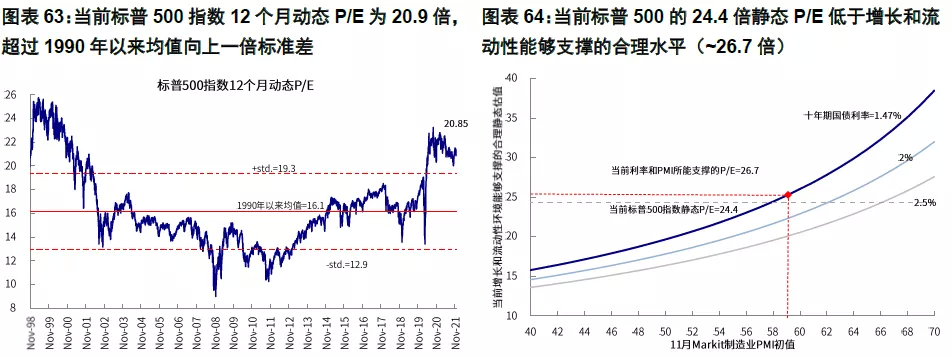

►當前市場各項估值水平低於2000年熊市前夕,但高於2007年10月和2018年四季度。 當前標普500指數12個月動態P/E為20.9倍,超過1990年以來均值向上一倍標準差,但通過我們的模型計算,當前標普500的24.4倍靜態P/E仍低於增長和(6.51-0.14, -2.11%, ) 流動性能夠支撐的合理水準(~26.7倍),估值水準並不算很誇。 此外,當盈利逐漸切換到2022年盈利后,估值水準將重新回到20倍左右,與2019年底疫情爆發前的水平類似。

►受市場大跌擾動,各類資產的波動率均處於較高水準、但投資者情緒也並不算非常極端。 週五包括衡量美股波動性的VIX指數以及美元、黃金、原油、國債等資產的波動率均快速攀升並超過了此前三輪熊市開啟水準。 但是市場波動驟升可能有事件性因素,不排除後續在更多資訊消化後有所企穩(《如何監測美股市場的熱度、槓桿與流動性? 》)。

►相比之下,當前相對不利的是,一方面政府的財政赤字和債務均處於相對高位,美國2020年和2021年財年的赤字高達-14.9%和-13.4%,但我們預計整體財政擴張力度相比疫情特殊時期的刺激預計會明顯回落,目前CBP預計美國2022年的財政赤字為-4.7%;另一方面企業部門槓桿也處於相對高位 ,但從未來幾年的公司債到期量來看,到期高峰或出現在2025年及以後。 此外,當前美國居民直接和通過共同基金在股市上的配置比例達37.8%,為歷史最高,融資帳戶隱含的槓桿水準也處於相對高位(10月末達3.19倍)。 換言之,美股交易比較擁擠、獲利壓力相對較大,因此在意外事件衝擊下不排除會出現擾動。

市場動態:變異病毒擔憂導致股市和大宗商品暴跌,利率大幅回落

►資產表現:債>股>大宗、變異病毒引發股市大跌、利率驟降、利差走擴

過去一周,周初市場整體平穩,直到週五因為南非變異病毒擔憂引發市場暴跌,市場對新一輪疫情升級對出行需求和再度封鎖的擔憂是的油價大跌超過11%(布倫特),進而拖累美股和全球股市大跌,尤以消費者服務、能源、銀行、汽車與零部件板塊為甚。 在此背景下,VIX波動率驟升至28.6,美債利率大幅回落至1.47%,黃金基本持平。 具體來看,過去一周,美元計價下,債>股>大宗;VIX多頭、天然氣、創業板領漲;Brent原油、俄羅斯股市、比特幣、歐洲股市領跌。 板塊方面,食品、能源、電信服務領漲,汽車與零部件、軟體與服務、媒體領跌。

►情緒倉位:VIX指數驟升,布油和新興市場超賣

過去一周,VIX指數臨近週末快速抬升,美股看空/看多比例(10天平均)較上周繼續抬升,目前基本位於歷史均值-1倍標準差。 主要股市超買情緒繼續緩解,歐洲及新興股市已超賣;黃金仍處合理區間,布油已經超賣。

►資金流向:歐美股市流入放緩,新興轉為流出

資金流向方面,過去一周,債券及股票型基金流入繼續放緩,貨幣市場基金加速流入。 分市場看,歐美流入放緩,日本流出放緩,新興市場轉為流出。

►基本面與政策:美國11月Markit製造業PMI抬升,但服務業PMI意外下滑

美國方面,11月Markit製造業PMI抬升,但服務業PMI意外下滑。 11月Markit製造業PMI初值回升至59.1,符合預期;服務業PMI回落至57.0,低於前值(58.7)和預期(59.0)。 分項看,原材料庫存、供應時間、新訂單以及供應價格等較前月抬升,出廠價格、產成品庫存、就業較前月回落。 10月核心PCE同環比較前月抬升。 10月核心PCE同比4.1%,環比0.4%,均高於前值和預期。 10月耐用品訂單環比為5月以來最低。 10月耐用品訂單環比-0.5%,低於前值(-0.4%)和預期(0.2%)。 過去一周,首申人數19.9萬人,較上周27.0萬人繼續回落,且低於預期(26.0萬人)。

歐洲方面,歐元區11月Markit製造業及服務業PMI均超預期抬升。 歐元區11月Markit製造業PMI初值抬升至58.6,高於前值(58.3)和預期(57.4);服務業PMI達56.6,同樣高於前值(54.6)和預期(53.5)。 分項來看,除在手訂單外,各分項較前月均抬升,供應時間、出廠價格、原材料庫存等抬升明顯。 作為歐洲最大經濟體的德國,11月製造業PMI雖略有回落,但仍高於預期,服務業PMI抬升明顯。

►市場估值:估值低於增長和流動性能夠支撐合理水準

當前標普500指數24.4倍的靜態P/E低於增長(11月Markit製造業PMI初值=59.1)和流動性(10年美債利率1.47%)模型能夠支撐的合理水準(~26.7倍)。

責任編輯:劉玄逸