隔天,美國傳來重磅消息,鮑威爾獲連任提名。

當地時間11月22日,美國總統拜登提名傑羅姆·鮑威爾連任美國聯邦儲備委員會主席。 若提名獲國會參議院批准,鮑威爾將於2022年2月開啟第二個4年任期。

回顧歷次美聯儲主席提名流程,幾乎沒有參議院否決總統提名的情況。 所以,如今鮑威爾得到總統提名,美聯儲"掌門人"基本也就是沒有什麼懸念了。

美聯儲主席,歷來被視為權力最大的經濟官員之一。 如今的美國總統則是民主黨人拜登,作為共和黨人的鮑威爾獲得提名,反而同為民主黨人的布雷納德竟然只是副主席,這是為什麼?

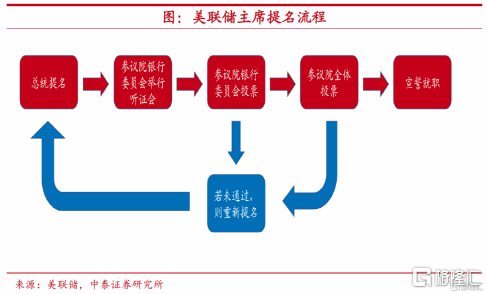

美聯儲主席如何誕生?

美聯儲主席人選的確定首先要由總統提名,之後參議院銀行委員會舉行聽證會,並進行簡單多數表決,表決通過則由參議院進行簡單多數表決,中間若有環節未通過,則由總統重新提名。 任命的主席於第二年2月宣誓就職。

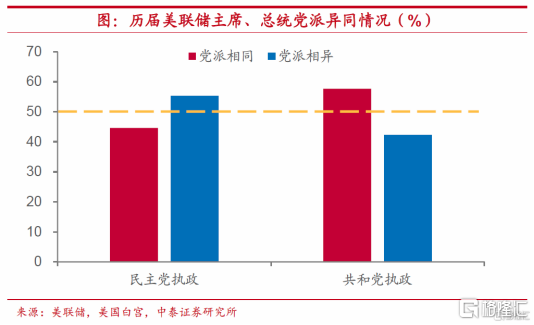

在任總統更多需要尋找選擇「合拍」的聯儲主席。 回顧美聯儲歷史,二戰後未成功連任的美聯儲主席共有三位,分別為湯瑪斯·麥克凱、威廉·米勒和珍妮特·耶倫。 其中,麥克凱退位原因為主動請辭,米勒則因為職位變動被調任財政部長,而耶倫因在金融監管等方面與特朗普不合,未被特朗普提名。 連任兩屆及以上的主席中,僅艾倫·格林斯潘與本·伯南克"和平"退休,其他主席均因與在任總統意見不合而未受到提名。 由此可知,在任總統更傾向選擇樂意「配合」的美聯儲主席。

美聯儲設立之初是獨立的,但是後期總統權力的擴大,包括政治因素對美聯儲決策具有顯著影響,所以現在 並不是完全獨立的。 民主黨對非本黨美聯儲主席的容忍度更高。 對自1914年以來的歷屆美聯儲主席、總統黨派異同情況進行了統計,結果表明,同一時期美聯儲主席和總統黨派相異的情況並不少見。 而且,相比較而言,在民主黨執政時期,對於來自共和黨的美聯儲主席容忍程度更高,民主黨執政期間有超過55%的年份美聯儲主席曾來自共和黨。

所以說美聯儲主席可以不是和總統同黨派,更多的是需要配合統統工作和他一條心,這才是最重要的。

为什么还是鲍威尔?

提名68岁的鲍威尔的重要原因是保持中央银行货币政策的一致性,因为临阵换将风险太大,而且最近的一轮通胀加剧了不确定性,如果处理不好也会增加了白宫的政治风险。

拜登曾说表示,鲍威尔是领导美联储的合适人选。他说:“美联储的使命是平衡两个关键目标。第一个是实现充分就业,第二个是保持低通胀和物价稳定。要实现这些目标,需要耐心,技巧和独立性。“之所以没有让更偏自由派的人选取代鲍威尔,是因为“需要保持美联储的稳定和独立”。

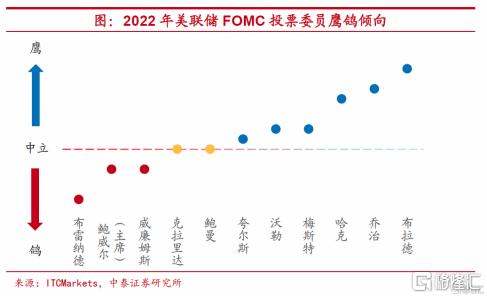

虽然在货币政策方面,二者皆为鸽派。但相较于鲍威尔,布雷纳德鸽派程度更深。布雷纳德是联邦公开市场委员会中最为鸽派的成员,若她能接任,或将保持更长时间的货币宽松环境,加息时点或许也会相应推迟。因为她更为关注就业问题,在少数群体和低收入群体的就业尚未恢复前,她可能对于加息相对谨慎。若鲍威尔连任,货币政策或许将更为中性,在通胀不断走高的情况下,不排除提前加息的可能。若布雷纳德接任,在劳动力市场完全恢复前,美联储可能会容忍通胀一定程度的上行,加息的概率相对会有所降低。

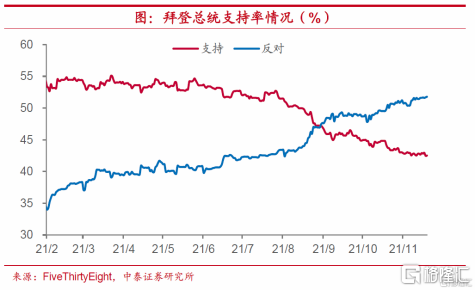

拜登目前民众支持率持续走低,从任期开始的53%降到目前的43%左右,反对率也从任期开始的36%持续上升到目前的52%左右。与二战来历任总统相比,其支持率仅仅好于上任总统特朗普,面临较大压力。

目前央行在持续通胀的挑战下开始退出超宽松的货币政策,拜登对鲍威尔的选择确保了政策的连贯性,因此也可能赢得大众的认可。

除此以外,美联储在2020年初新冠疫情开始时采取的积极行动,包括鲍威尔推出的新政策框架中重点关注就业问题,以及疫情危机期间采取的紧急措施。这些行动被誉为避免了一场潜在的大萧条。所以说提名也显示了白宫对在摆脱新冠大流行期间努力的认同。

我想没有新冠疫情,他可能会像他的前任耶伦一样,成为美联储百年历史上“平平无奇”的一位主席。

鸽派开始偏鹰派

鲍威尔获得连任提名,意味着当前美联储的政策仍将延续。但这次如果连任,那么情况将不同于在新冠疫情爆发后的情况。

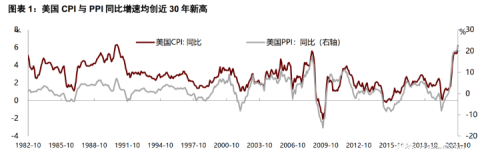

因为随着美国经济的复苏,就业形势的好转,通胀压力也逐渐显现。10月美国CPI同比增速达到6.2%,为1990年以来最高水平。通胀“破6”是一个不可忽视的信号,它已经高过了很多人的“心理防线”,对居民实际收入、消费者信心、以及执政者的支持率都会带来不利影响。高通(180.71, -0.23, -0.13%)胀还会使得美联储进入进退两难的“窘境”,货币政策不确定性将会上升。

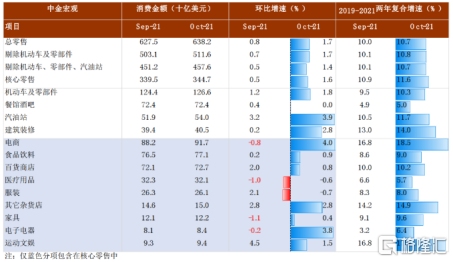

另一方面,尽管消费者信心不振,美国零售数据仍然坚挺,10月零售销售环比增长1.7%,高于前值0.7%,不包括汽车、餐馆酒吧、汽油、建筑装修在内的核心零售也增长了1.6%。这也是美国零售数据连续第三个月呈现增长态势。不可否认,零售数据较好部分是因为涨价因素,但无论是价格还是数量上升,都将增加美联储退出货币宽松的压力。

最近美国通胀超标,消费数据坚挺,市场对美联储加息预期升温。在美国通胀“破6”的背景下,不排除美联储加快Taper的可能性。尽管具体节奏有待观察,但最快的一种可能是把每月削减购债的额度从当前的150亿美元提高至300亿美元,从而把结束购债的时间从明年6月提前至3月。

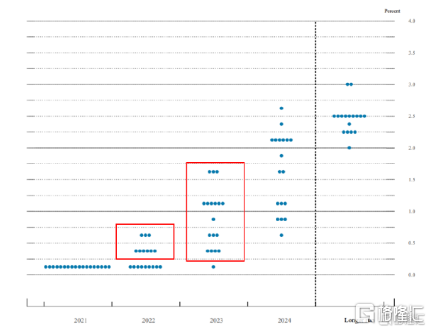

从美联储9月点阵图看,当前赞成和反对2022年加息一次的官员比例为9比9,而鲍威尔本人大概率还在不赞成加息的官员之列。如果明年鲍威尔的态度由“鸽派”转向“中性”,联储加息概率将提高。

美股受到鲍威尔连任预期的影响,市场马上也有所反应,表现差强人意。11月22日,在白宫发布消息后,美元、美债收益率涨,黄金跌,各期限美债收益率走高但收益率曲线趋平。

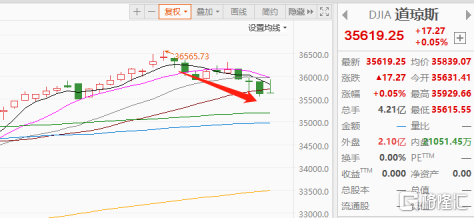

道鐘斯(35804.3789, -9.42, -0.03%)指數小幅收陽,而納斯達克(15845.2257, 70.09 , 0.44%)和標普500指數相繼收跌。

短期來說確實存在影響,但是我們也要看到昨晚美股市場上指數並沒有集體歇菜,道瓊斯指數還是收紅。 這說明瞭,鮑威爾的連任大致上還是預期之中,對市場影響並不是很大。

主要是為保持政策連續性基本上都知道鮑威爾會連任,大家恐慌的預期已經提前消化。 只是說兩個候選人風格不一樣,鮑威爾雖然鴿派,但是布雷納德更鴿,選擇鮑威爾可能後期加息進度會加快,所以指數短線情緒上的宣洩。

當然美股下跌勢必會影響全球股市。 試問:A股能走出一枝獨秀? 這不現實。 美聯儲加息,大陸資金或外資會流入美國市場,一旦美元升值,人民幣貶值,將導致熱錢流出,國內的流動性面臨收縮,不利於A股的走強。

但是畢竟中國經濟政策相對其他資本主義國家的獨立性要高得多,外資依賴程度比較低,受美聯儲加息影響就越小。 同樣兩者所在的位置也不一樣,一個是在高位泡沫狀態,而A股則估值並不高,也就是在中等位置,所以兩者下跌的幅度肯定不一樣。

縱觀A股31年歷史,美聯儲的加息週期一共出現過4次。

美聯儲加息對A股中短期走勢還是有一定影響的。 尤其是前期,加息效應最為明顯。 不過從長期看,並不改變股市應有的走勢。 說白了,是牛市還是牛市,是熊市還是熊市,無非就是牛市裡加息會出現回調,熊市裡加息則會加速下跌罷了。

實際上,A股有自己的內在邏輯,主要還是國內的經濟政策與具體情形,加上市場預期增強,再採用加強資本管制的方式來維持穩定,所以A股市場受到的衝擊就比較小。 包括我們獨立的財政和貨幣政策促使我們最終也是走自己的路。 同時,就算美聯儲加息,我們也就出現分化,有些確定性行業個股會繼續走高。

結語

鐵打的美聯儲,流水的美聯儲主席,實際上無論誰做主席,其實大政方針都是不會變的。 頂多就是影響實施的進程而已,但是這個進度終將會因現實而改變,所以說無論誰做,淡定看待。

由於當前通脹壓力已經較大,市場可能會擔心通脹失控風險,通脹預期將會走高,實際利率受到壓制,美元匯率面臨貶值壓力。 中期來看,如果高通脹最終自我實現,美聯儲被迫採取"急刹車",美國經濟與金融市場將面臨較大衝擊。

若是美國能下決心去改變「過度金融化」的困局,收緊銀根,自爆泡沫。 那麼,更加鷹派的美聯儲將會是大勢所趨! 這樣看來,現任美聯儲主席鮑威爾風向發生變化,似乎也不是不可能。

責任編輯:郭明煜