文丨明明債券研究團隊

核心觀點

美國財政部部長耶倫上周連續兩度就美國債務上限問題發出警告。 我們認為,本次債務上限問題大概率會在10月底通過常規立法程式以暫停債務上限的形式解決,美債利率向上的拐點或將在11月出現。 對應到國債利率,結合大部分時期美債利率向上拐點帶來國債利率向上拐點的歷史等因素來看,國債利率突破前低的難度較大,當前2.8%是10年期國債收益率較為堅實的底部約束。 後續債市或將在震蕩中有所調整。

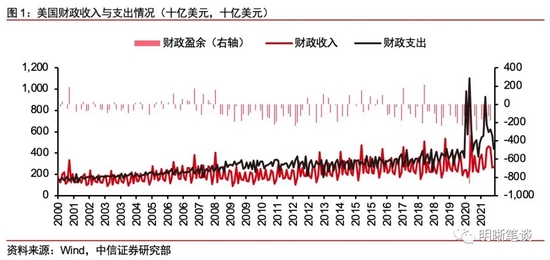

美國債務上限是指美國國會批准的一定時期內美國政府債務的最大額度,其背後是民主黨和共和黨之間的政治博弈。 美國大多數時期均處於財政赤字狀態,大規模發債成為美國增加財政收入的主要來源。 這也導致美國政府不斷突破債務上限,又上調債務上限。 在民主共和兩黨表面的經濟理念差異和實質的利益博弈下,債務上限的上調屢次被拖到最後時刻,這也導致了諸如政府停擺、美國國債信用評級被下調等風險事件的發生。

解決本輪債務上限問題最大的阻礙來自於幾乎全體共和黨參議員和眾議員的反對,同時民主黨並不打算將提高債務上限的事宜納入預算調和程式。 本輪債務上限問題源於2019年8月特朗普政府時期國會通過的2年債務上限暫停協定。 新冠疫情爆發后,美國大規模舉債增加財政支出,2021年7月31日,債務上限暫停到期后,美國法定債務上限已由兩年前的約22萬億美元升至28.4萬億美元。 當前解決債務上限問題最大的阻礙來自於幾乎全體共和黨參議員和眾議員的反對。 民主黨則不願為特朗普政府前期的大規模舉債埋單,尚未將提高債務上限的事宜納入預算調和程式。

本次債務上限問題大概率會在10月底通過常規立法程式以暫停債務上限的形式解決。 8月2日起,美國財政部已經啟動4項非常規措施來避免債務違約,而避免債務違約的另一個工具是財政部的TGA帳戶存款,在當前水準下,X日("X Date")或於10月到來。 債務上限問題如果不能得到解決,一旦美債出現違約,將對美國政府信用產生巨大衝擊,整個美元體系或也面臨崩塌,因此無論是共和黨還是民主黨均不希望美債發生實質性違約,該問題終將得到解決。 但在雙方均做出妥協之前,預計債務上限問題仍將持續一段時間。 在這種情況下,很可能出現政府暫時停擺、美債信用評級被下調以及金融市場動蕩等情況。

債務上限問題的解決或將帶來美債利率的向上拐點,拐點或將在11月出現。 從歷史上債務危機期間,美債利率的走勢來看,大多數時期債務上限暫停后,美債利率會有所上行,但也並不絕對。 就當前情況而言,由於前期美債利率的大幅下行主要源於債務上限問題下TGA帳戶壓降和美債發行減緩,後續如果債務上限問題能在10月底得到解決,TGA帳戶將停止壓降,而美債發行規模也將重新提升。 與此同時,Taper也大概率會在11月或12月開啟。 因此,美債利率或將於11月左右出現向上的拐點。

債市策略:美國債務上限問題或將於10月底得到解決,美債利率向上的拐點或將在11月出現。 對應到國債利率,結合我們在《債市啟明系列20210816—美債利率拐點臨近,國債利率拐點還遠嗎? 》中提到的大部分時期美債利率向上拐點帶來國債利率向上拐點的歷史以及掉期點和中美利差的走勢來看,國債利率突破前低的難度較大,當前2.8%是10年期國債收益率較為堅實的底部約束。 後續債市或將在震蕩中有所調整。

文事

美國財政部部長耶倫上周連續兩度就美國債務上限問題發出警告。 9月8日,她致信國會領導人,信中提到,如果國會不對到期的債務上限做出反應,那麼根據當前評估,財政部的非常規現金管理措施可能會在10月用盡,美國政府可能在10月的某個時點發生債務違約。 此後的9月9日,耶倫對美國金融穩定監管委員會再次表示,如果債務上限問題未能得到妥善解決,那麼將產生嚴重後果,並威脅金融穩定。 可見,當前美國債務上限問題依然非常棘手,同時,債務上限問題能否解決以及何時解決將對未來美債利率走勢產生重要影響。 在本篇報告中,我們將對本輪美國債務危機進行分析。

美國債務上限與兩黨恩怨情仇

美國債務上限是指美國國會批准的一定時期內美國政府債務的最大額度。 1789年美國政府成立后,國會對政府債務的發行一直採取管控措施,每一批國債的發行均需通過國會審批。 1917年後,美國國會為了擴大財政政策的自由度,廢棄了審批制度,並首次引入國債發行上限。 美國大多數時期均處於財政赤字狀態,財政收入一方面可以通過徵稅獲得,另一方面可以通過舉債獲得,由於加稅不符合政黨背後財團的利益,同時徵稅也無法實質性增加財政收入,因此大規模的發債成為美國增加財政收入的主要來源。 這也導致美國政府一次又一次突破債務上限,並上調債務上限。 美國債務上限的上調,需要取得國會和總統的批准。

美國債務問題的背後是民主黨和共和黨之間的政治博弈,儘管財政部會採取非常規措施避免債務違約,但兩黨博弈導致的延遲依然導致了多次風險事件。 儘管每屆政府基本都在為提升債務上限做出"貢獻",但是在表面的經濟理念差異和實質的利益博弈下,債務上限的上調屢次被拖到最後時刻。 在表面的執政和經濟理念上,共和黨認為政府應當減少對經濟的干預,在債務問題上持政府應當減少開支,降低債務的立場;而民主黨則傾向於"大政府主義",堅持擴大支出以刺激經濟。 而在實質的利益博弈上,雙方均會在對方執政期間想方設法阻礙債務上限的提高,同時給對方扣上"過度支出"的帽子。 而等到債務違約最後時刻才達成的一致也導致了諸如政府停擺、美國國債信用評級被下調等風險事件的發生。

本輪美國債務危機最新進展

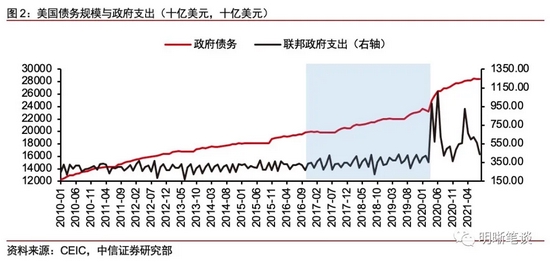

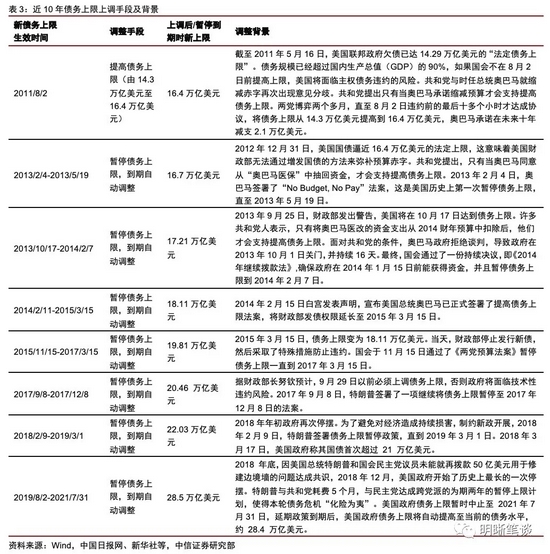

本輪債務上限問題源於2019年8月特朗普政府時期國會通過的2年債務上限暫停協定。 特朗普政府的主要政策主張是減稅和大規模的財政支出,而這種「開流節源」的政策主張也直接導致美國債務規模迅速膨脹。 在就美墨邊境「修牆」的撥款問題未能達成一致后,聯邦政府部分部門於2018年12月22日開始停擺,在經歷了35天停擺后,2019年1月25日,特朗普宣佈政府短期重啟三周,結束了美國歷史上最長時間的聯邦政府停擺。 此後,經過民主共和兩黨的激烈博弈,美國國會與白宮談判代表就增加聯邦開支和暫停債務上限達成一致,通過《兩黨預演算法》(Bipartisan Budget Act of 2019),規定自2019年8月2日起暫停美國政府債務上限,並於2021年7月31日到期后自動恢復債務上限。

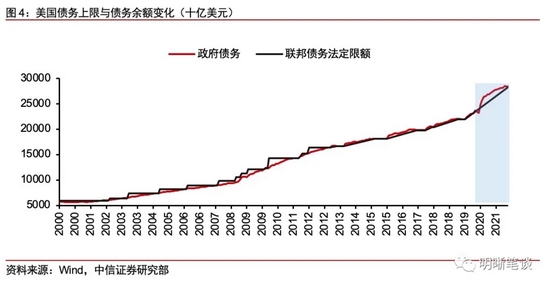

新冠疫情爆發后,美國大規模舉債增加財政支出,2021年7月31日,債務上限暫停到期后,美國法定債務上限已由兩年前的約22萬億美元升至28.4萬億美元。 2019年7月底債務上限暫停前,美國的法定債務上限水準為22萬億美元,而債務上限暫停后,無論是此前的特朗普政府還是新一屆的拜登政府均選擇利用債務上限暫停的時機大量舉債,同時,新冠疫情的爆發也進一步促使美國政府增加財政支出和舉債規模,這在債務上限暫停后的美國國債發行規模和美國財政部TGA賬戶餘額中均有所體現。 根據美國債務上限暫停(Debt Limit Suspended)規則,暫停到期后,新的債務上限為原先債務上限加新增債務額度,美國當前法定債務上限由此前的22萬億美元升至28.4萬億美元。

當前解決債務上限問題最大的阻礙來源於幾乎全體共和黨參議員和眾議員的反對。 在美國債務上限暫停於7月31日到期後,共和黨參議員和眾議員紛紛表示不支援提升債務上限。 根據財聯社消息,8月10日,參議院46名共和黨議員簽署聯名信表示民主黨無節制花錢,到2031年債務規模將達到45萬億美元,他們拒絕投票支援提升債務上限。 此後,根據福克斯消息,8月30日,眾議員103名共和黨議員同樣簽署聯名信拒絕支援提升債務上限,而聯名信的內容和此前共和黨參議員聯名信的內容基本相同。 共和黨拒絕支援提高債務上限的原因實際在於他們希望民主黨自己通過啟動預算調和程序解決債務上限的問題,從而在其他博弈的領域爭取主動權。

民主黨則不願為特朗普政府前期的大規模舉債埋單,尚未將提高債務上限的事宜納入預算調和程式。 儘管共和黨人集體反對,並希望民主黨通過預算調和程式來提升債務上限。 但民主黨則表示當前突破上限的債務很大一部分是特朗普政府所為,提升債務上限需要兩黨共同推進。 在此前眾議院通過的3.5萬億美元預算決議中並未包含提升債務上限的相關事宜,可見民主黨並不希望運用預算調和程式來提升或暫停債務上限。 關於債務上限的問題,當前仍然處於兩黨博弈階段,未出現明朗的解決方案。

本輪美國債務危機將走向何方?

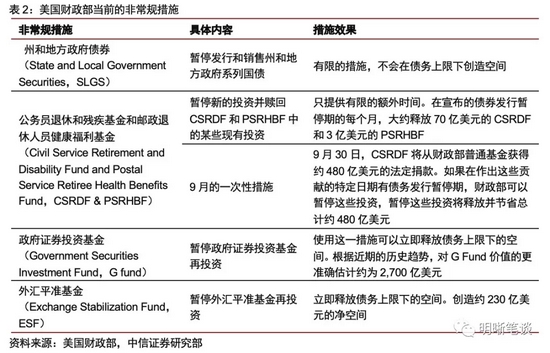

8月2日起,美國財政部已經啟動非常規措施來避免債務違約。 根據美國財政部對於非常規措施的描述(Description of the Extraordinary Measures),當前有四項可以使用的非常規措施,包括:(1)暫停銷售州和地方政府系列國債;(2)贖回現有的、並暫停新的公務員退休和殘疾基金以及郵政服務退休健康基金投資;(3)暫停政府證券投資基金再投資 ;(4)暫停外匯平准基金再投資。 具體而言,第(2)項措施可以每月釋放73億美元和9月一次性的480億美元債務空間,第(3)、(4)項則分別一次性釋放2700億美元和230億美元的債務空間。

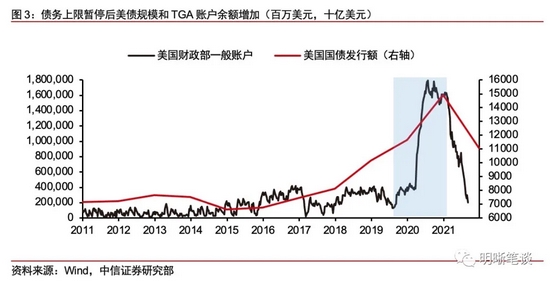

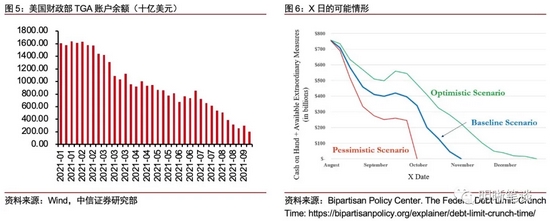

避免債務違約的另一個工具是財政部的TGA帳戶存款,在當前水準下,X日("X Date")或於10月到來。 除了採取臨時性非常規措施外,美國財政部的TGA帳戶現金也是用來避免債務違約的重要工具。 在債務上限暫停到期前的7月28日,TGA賬戶餘額為5361億美元,而截至9月8日,TGA賬戶餘額僅剩約2000億美元,一個月時間消耗超3000億美元,疊加非常規措施釋放的近3500億美元,X日(即債務違約日)可能將在10月底到來。 此前,Bipartisan Policy Center曾預計X日到來的基準情形在11月,而根據耶倫的表述,儘管無法確定非常規措施和剩餘現金能夠持續的具體日期,但是根據最新情況來看,它們可能會在10月全部耗盡。

債務上限看似是美國國會約束政府債務的手段,但實質已經成為共和黨和民主黨政治博弈的工具,債務上限問題或終會解決,但短期不確定性較大。 債務上限問題如果不能得到解決,一旦美債出現違約,那麼將對美國政府信用產生巨大衝擊,整個美元體系或也面臨崩塌,這對於美國政府是無法承受的打擊,因此無論是共和黨還是民主黨均不希望美債發生實質性違約。 但是,正如報告第一部分所述,美國兩黨常常將提升債務上限作為工具來為各自博取利益,因此在雙方均做出妥協之前,債務上限問題得以解決的概率較低。 而在這種情況下,很可能出現政府暫時停擺、美債信用評級被下調以及金融市場動蕩等情況,例如2013年奧巴馬政府停擺、2011年美債信用評級從AAA下調至AA+。 正如耶倫的最新表述:「即使債務上限問題能成功解決,拖到最後一刻也會嚴重影響企業和消費者信心,影響美國政府的信用評級,並且對美國經濟和全球金融市場造成不可逆的損害」。

後續來看,本次債務上限問題大概率會在10月底通過常規立法程式以暫停債務上限的形式解決。 一方面,從最近10年債務上限問題的解決方案來看,設定特定債務上限規模的形式基本不再出現,取而代之的是暫停債務上限的形式。 而如果民主黨選擇通過預算調和程式解決債務上限問題,則不僅會浪費一次預算調和程式的機會,同時也只能將債務上限調升至特定額度,這或許難以滿足民主黨的需求,因此,在民主黨看來,他們更偏好通過常規立法程式來暫停債務上限。 另一方面,儘管共和黨議員表態強硬,但也並非沒有緩和的餘地,參議院仍有4位共和黨議員未在公開信上簽字,同時如果民主黨能在徵稅和增加支出上再次做出讓步,那麼爭取到10位共和黨議員支持暫停債務上限也並非不可能。 但是這個過程可能並不平坦,大概率會到債務違約前的最後階段,即10月底附近。 因此,我們認為本次債務上限問題大概率會在10月底通過常規立法程式(即在參議院獲得60票)以暫停債務上限的形式解決。

债务上限或决定美债利率拐点

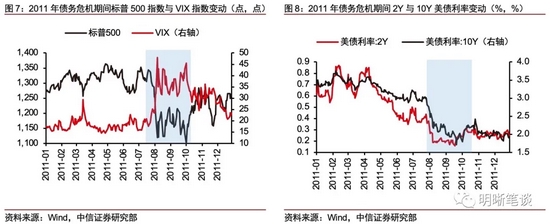

從歷史上債務危機期間,美債利率的走勢來看,大多數時期債務上限暫停后,美債利率會有所上行,但也並不絕對。 回顧最近幾次債務危機期間,美債利率的走勢來看,大多數時期,在債務上限問題得到解決后的2-3周,10年期美債利率會有所上行,例如2011年、2013年以及2019年等。 但是這一規律也並不絕對,例如在2014年,美債利率在債務上限暫停后,短暫維持高位,此後又繼續下行。 當然,美債利率走勢的決定因素十分複雜,並不能簡單地通過歷史規律進行判斷。

就當前情況而言,由於此前TGA帳戶壓降帶來的流動性過剩給美債利率帶來了較大下行壓力,後續債務上限問題的解決或將帶來美債利率的向上拐點,美債利率拐點或將在11月出現。 我們曾在《債市啟明系列20210816—美債利率拐點臨近,國債利率拐點還遠嗎? 》中論述了美債利率拐點臨近的三大邏輯。 由於前期美債利率的大幅下行主要源於債務上限問題下TGA帳戶壓降和美債發行減緩,後續如果債務上限問題能在10月底得到解決,TGA帳戶將停止壓降,而美債發行規模也將重新提升。 與此同時,Taper也大概率會在11月或12月開啟。 因此,美債利率或將於11月左右出現向上拐點。

債市策略

美國債務上限問題或將於10月底得到解決,美債利率向上的拐點或將在11月出現。 對應到國債利率,結合我們在《債市啟明系列20210816—美債利率拐點臨近,國債利率拐點還遠嗎? 》中提到的大部分時期美債利率向上拐點帶來國債利率向上拐點的歷史以及掉期點和中美利差的走勢來看,國債利率突破前低的難度較大,當前2.8%是10年期國債收益率較為堅實的底部約束,後續債市或將在震蕩中有所調整。

責任編輯:郭建