原標題:高盛(405.35-2.99, -0.73%, )警告:美國通脹明年會變得更糟 來源:華爾街見聞

今年高盛的經濟學家們可能不會過得太開心,因為通脹數據已經離他們最初的預測越來越遠了。

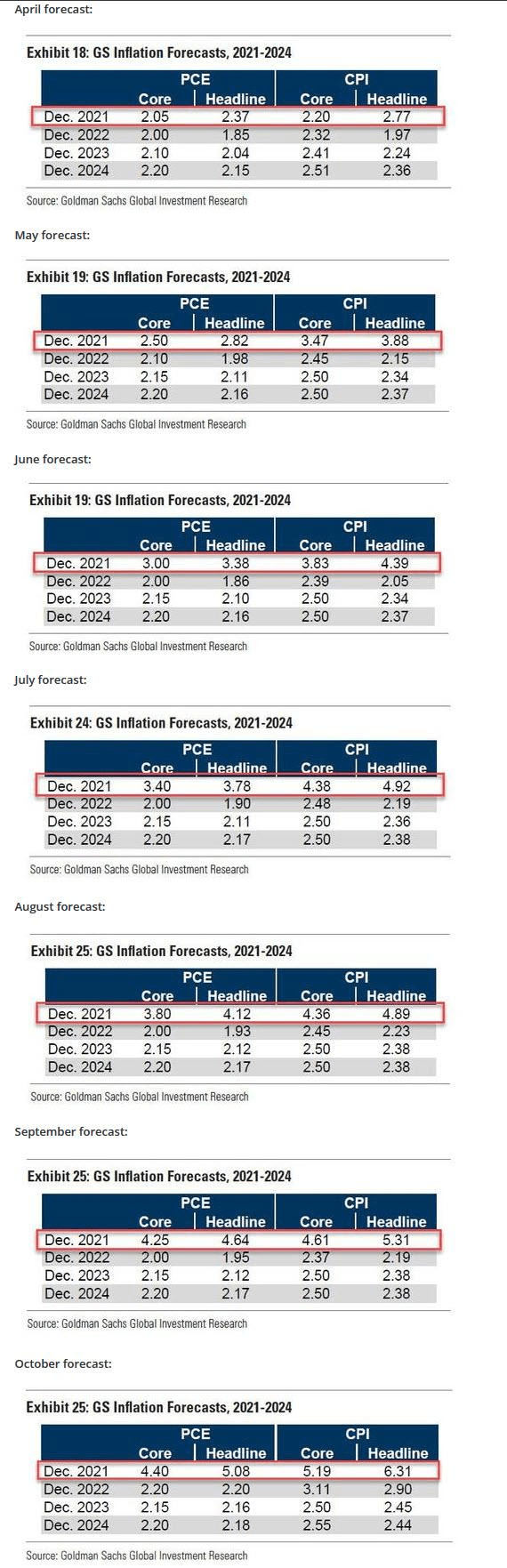

高盛4月份開始時預測的年底通貨膨脹率為2.77%,現在已經迅速增長,而高盛每個月都不得不在新研報里調高通(166.740.89, 0.54%, )脹預期。 目前10月預計的整體CPI將達到6.31%。 根據每月45個基點的增長率估計,這個數位將會越來越高。

高盛的經濟團隊最近發佈的一份經濟學家斯賓塞·希爾(Spencer Hill)和大衛·梅裡克爾(David Mericle)的題為《2022年通脹展望:在好轉之前變得更糟》的報告中寫到:

"長期的供需失衡、強勁的工資增長和(6.72-0.07, -1.03%, )加速增長的租金將使核心PCE通脹,特別是核心CPI在2022年的大部分時間都相當高。"

高盛指出:"明年CPI通脹很可能超過個人消費支出,而增幅可能會超過通常水準,尤其是在上半年。 "原因有三個:

首先,耐久財在CPI中的權重較高;

其次,住房通脹在CPI中的權重也大得多;

第三,雖然與疫情相關的補貼支付的結束可能會降低PCE醫療保健指數中政府支付的價格,但CPI醫療保健指數中獨有的保險部分可能會在明年飆升。

影響PCE因素在22年底開始減弱

隨著影響供應的因素從通脹變為通縮,核心個人消費支出(PCE)將在明年年底開始下降。

高盛預計,核心PCE在達到最近30年的高點後,將從目前的3.6%進一步上升到2021年底的4.4%,然後在2022年底和2023年底分別下降到2.3%和2.1%。

供需方面,隨著服務支出反彈,財政和居家刺激政策達到峰值的勢頭消退,高盛預計明年的需求將略有放緩。 原材料投入短缺、工作力短缺和運輸延誤等不利因素將逐漸減弱,庫存得以重建,這將反過來恢復供給競爭並降低上漲的價格。

然後,隨著庫存的重建,商品部門在理論上也應該從異常的稀缺環境過渡到充足的環境,在這種環境中,競爭將壓低上漲的價格。 高盛預計,這一過程將於明年下半年開始,並延續至2023年。

工資方面,高盛認為,隨著勞動力供應恢復,工資增長將放緩至略高於4%。 雖然這比上一個周期強勁,但在扣除生產率增長后,符合美聯儲的通脹目標。

住房方面,高盛的住房通脹模型預計,隨著勞動力市場的進一步復甦,加上房租持續上漲的溢出效應,將推動住房通脹在2022年底前超過4.5%,達到30年來的最高水準。 但在更遠的2023年,通脹將放緩至4%左右,仍然比上一個週期略高。

總而言之,高盛曾在6個月前預測,"臨時性"通脹恐慌將在2021年底前消失,但現在事實證明,這不僅不會發生,而且還使得這家投行承認了通脹不是短暫的,而將持續很長一段時間。

責任編輯:王婷