原標題:靴子落地!美聯儲宣佈實施Taper,如何影響資本市場? 來源:中新經緯

中新經緯11月4日電 (張澍楠)“水”放多了自然要往回收。北京時間4日淩晨,美聯儲宣佈,將於11月啟動縮債計畫(Taper),將每月資產購買規模減少150億美元。

Taper如期而至

資料圖:美聯儲網站 中新經緯

在結束為期兩天的議息會議後,美聯儲於北京時間4日宣佈,維持現行利率0%-0.25%不變。同時,將於11月啟動縮債計畫,將每月資產購買規模減少150億美元,準備在必要時調整縮減購債規模的步伐。

美聯儲決議聲明還提到,11月份稍晚,美聯儲將購買700億美元美國國債和350億美元抵押貸款支持證券(MBS),12月將分別購買600億美元和300億美元。

可以說,上述兩方面均在市場預期之中。早在9月份美聯儲議息會議後,美聯儲主席鮑威爾就透露,可能最快在下一次會議上宣佈(Taper)。他還提到,逐步減碼量化寬鬆(QE)並在2022年中旬左右結束是適宜的。

何為Taper?首先要解釋的是QE,QE指美聯儲通過購買債券、銀行金融資產等做法向市場注入流動性,疫情衝擊讓美聯儲2020年再次開啟大規模QE操作,甚至在當年3月祭出“無限量”QE。

Taper是伴隨著QE之後的美聯儲貨幣政策重要環節,其原意為“逐漸變窄”,目前美聯儲啟動Taper是逐漸縮減資產購買規模,逐步退出QE。

“放水”雖然刺激了經濟,但副作用也很大。前海開源基金首席經濟學家楊德龍告訴中新經緯記者,美聯儲啟動Taper主要是為了減少“放水”力度。

中央財經大學副教授劉春生在接受中新經緯記者採訪時稱,通貨膨脹是目前美國經濟面臨的最顯而易見的風險,隨著供應鏈緊張、聖誕購物季的來臨,顯得尤為突出。

“從一系列經濟信號看,美聯儲收緊QE應對通貨膨脹風險,以及退出經濟刺激的信號是比較明顯的。”劉春生比喻,Taper相當於慢慢踩刹車,逐漸縮減負債,通過這種方式使貨幣供應量逐漸下降,相比較看加息步子會更大。

加息預期增強?

鮑威爾曾表示將在2022年年中結束縮減購債計畫,眼下市場對於美聯儲首次加息的押注,也同樣集中在明年年中。

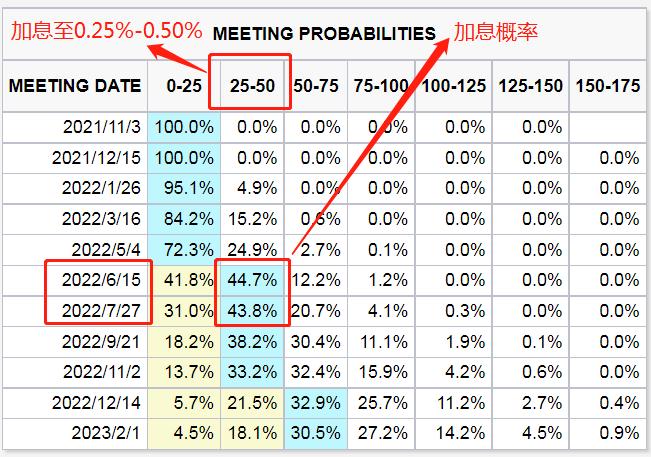

2022年6月15日及7月27日加息25基點概率 來源:芝商所FedWatch

2022年6月15日及7月27日加息25基點概率 來源:芝商所FedWatch

2022年美聯儲將召開8次議息會議,據芝商所利率觀察工具(FedWatch)顯示,加息25基點呼聲較高的時間是在明年6月及7月,市場押注明年6月15日加息25基點的概率大幅升至44.7%達全年最高,7月27日這一概率小幅回落至43.8%。

今年9月份美聯儲議息會議後,鮑威爾重申,縮減購債的開始時點和步伐不是未來何時加息的“直接信號”,加息需要滿足的前提條件“與縮減購債不同、且更為嚴格”,最起碼在結束減碼QE之前不會加息。

對於美聯儲加息節奏,劉春生認為,三季度美國GDP增速只有2%,遠低於市場預期的2.7%,是否加息要看美國四季度經濟走勢,若仍處於不景氣狀態,美聯儲加息步伐肯定有所延緩。他同時補充,“明年下半年美聯儲加息一次的可能性是增大的,目前來看,Taper節點和加息節點還是有所匹配。”

東北證券研究所總經理助理沈新鳳對中新經緯記者表示,根據彭博資料,目前市場首次加息預期已經提前到明年7月,美聯儲會議的“鷹”“鴿”姿態與預期的比較是主要影響。如果比預期的“鴿派”,反而緩和市場情緒,反之亦然。

中國民生銀行首席研究員溫彬則對中新經緯記者稱,美聯儲明年是否會加息仍存不確定性,具體要看經濟運行實際情況,如Taper進程、疫情是否反復、通脹是否持續、就業市場恢復是否穩固等,如果美國經濟復蘇不及預期,加息也可能延遲到後續年份。

對資本市場影響幾何?

資料圖 中新經緯

資料圖 中新經緯

Taper的啟動對資本市場有何影響?股市、債市、美元、大宗商品等將是何走勢?中國央行需要作何應對嗎?

對此,溫彬分析,從近期大類資產市場表現看,9月中下旬美聯儲Taper預期強化,一度引起代表恐慌程度的VIX指數升至25,美國主要股市出現相應回檔,美元指數和美債收益率有所回升。未來,隨著美聯儲開啟Taper,預計美元指數將延續走強,美債收益率回升,全球股市和大宗商品市場波動將進一步加大。

粵開證券研究院首席策略分析師陳夢潔認為,當前市場已對Taper有較為充分的預期,靴子落地後對市場產生擾動有限,但值得注意的是,隨著Taper落地,後續美聯儲加息預期升溫,或將對市場形成一定擾動。

劉春生分析,Taper提高了企業使用資金的成本,可能不利於美股的上漲;對於A股市場,近幾年A股走出了自己的獨立行情,對A股影響有限。債市方面,Taper的到來會給近期上漲的債市潑一盆冷水,利率高企導致債券價格下降,未來債市或會走弱。

中國央行要作何應對?沈新鳳表示,我國貨幣政策也要以“我”為主,兼顧跨週期調節,預計年內流動性合理充裕基調不變,但不會加碼貨幣政策如降准降息,更不會加息。她進一步稱,“我們測算認為年內剩餘時間我國宏觀流動性缺口不大,流動性合理充裕完全可以滿足。”

溫彬提到,從經驗上看,美聯儲貨幣政策取向,也是我國貨幣政策調控過程中需要考慮和關注的問題,但我國經濟基礎較牢,貨幣政策獨立性更強。目前而言,我國貨幣政策在保持獨立性、堅持以“我”為主的同時,要提升前瞻性,預計央行會運用綜合多種貨幣政策工具,調節市場流動性和利率水準,加大對實體經濟的支援力度,並維護好安全穩定的貨幣金融環境。(中新經緯APP)