| |

|

|

最大的黑天鵝來了!

日期

2021-11-08

又到了週末和大家見面的時候,經歷了無腦上漲的一周,TFAANMG七大巨頭的躺贏組合漲到讓人懷疑人生,似乎已經沒有什麼可以阻擋美股的上漲了,但平靜之下暗潮洶湧。

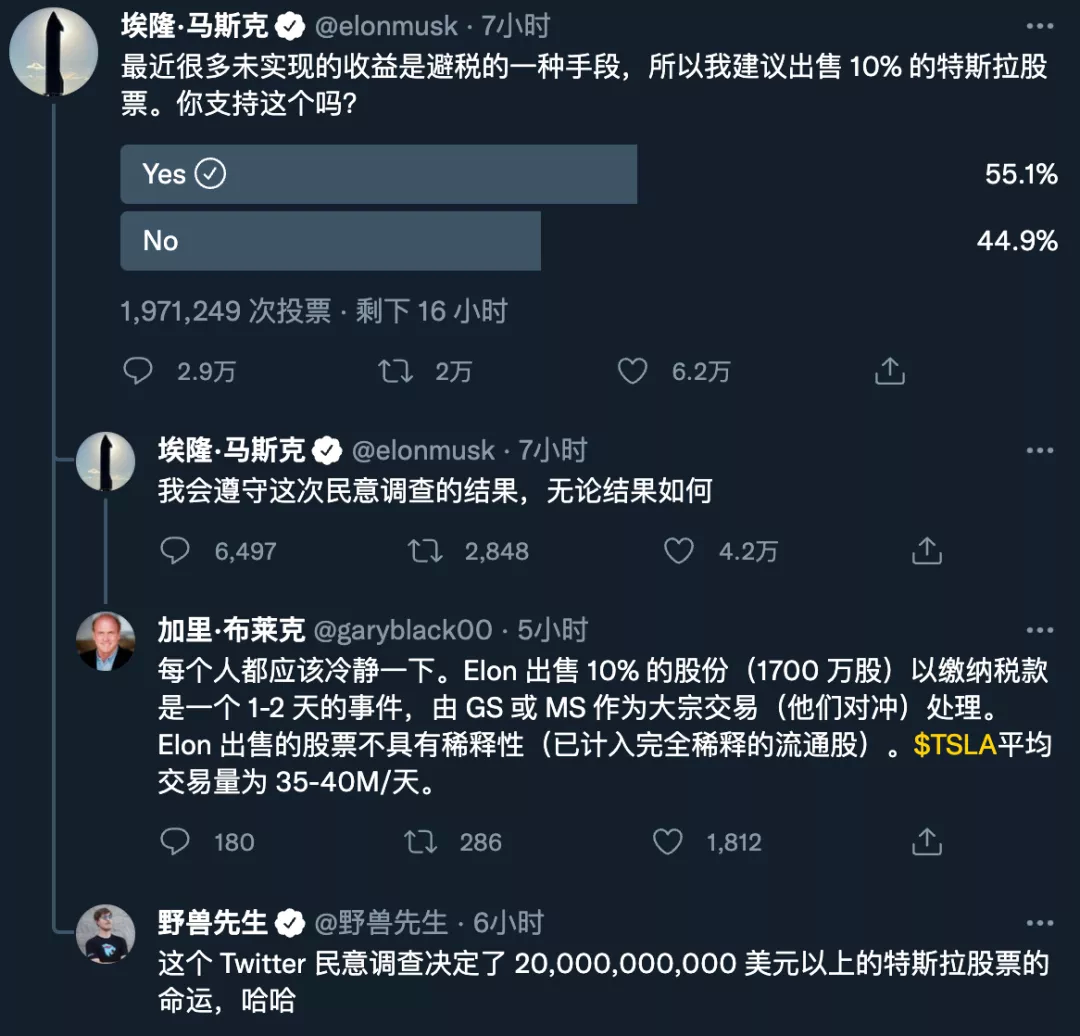

週末一大早起來,一個重磅消息徹底刷屏,那就是馬斯克在Twitter(53.15, -0.53, -0.99%)上發起投票,計畫賣出10%的流通股,差不多230億美元的股票,這本身不是什麼大事,但可能引發的連鎖反應卻不得不令我們重視。

首先,我們要回到上一周的文章,當時我對10月的預測進行了複盤,‘在10月28日這一天,我們對10月美股走勢的判斷,可以說宣告失敗。納指並沒有開啟預期中的雙底調整,而是走出了相當強勁的V形反轉。我們的預測為什麼錯了?因為錯誤的低估了市場對巨頭的熱情。在整個10月,TFAANMG等超級巨頭開啟了超級上升浪,光特斯拉(1222.09, -7.82, -0.64%)(TSLA.US)一家公司就給整個股指貢獻了3個點左右的漲幅’。

這段話對下面的分析相當重要,大家清楚的明白一件事,美股之所以在10月能夠突破箱體,很大程度上依靠的是特斯拉和英偉達(NVDA.US)兩家公司的異常上漲,其中漲幅高達43.65%的特斯拉可以說居功至偉。機構給出的資料則顯示,‘整個10月,只有9%的基金跑贏了大盤’,原因主要是因為基金在9月就開始減持特斯拉,由此可見特斯拉對整個市場的影響。

現在馬斯克規模不小的賣出股票,那就必須值得我們重視起來了。馬斯克為什麼賣?這主要是因為美國計畫對超級富豪徵稅,美國參議院民主黨議員已經提議對億萬富翁未實現的資產收益徵稅,並提議額外向收入超過1000萬美元的富人加征3%的附加稅。

馬斯克的資產增值大多數來自股票收益,以前的美國只要你不賣出股票,政府是沒辦法向你徵稅的,現在美國政府很缺錢,準備對超級富豪開打,要對未實現的資產收益徵稅,那馬斯克自然是壓力相當大,畢竟槍打出頭鳥,誰讓你是宇宙首富,所以賣出股票在預期之內。

如果真是這個原因,那長期的影響恐怕不會太小。因為超級科技巨頭的高管們在過去一年財富都瘋狂增值,翻個幾倍的人比比皆是,一旦真的要開始對未實現的資產收益徵稅,那這些人恐怕都要和馬斯克一樣賣出一些股票,那對估值本就相當昂貴的美股來說,恐怕不是什麼好消息。

特斯拉當前每天成交額在300~500億美元區間波動,但大多數都是機器演算法的日內高頻交易,實際上是淨買盤可能沒那麼多,這230億美元的拋售對特斯拉的股價勢必造成不小的壓力。畢竟市值1.2萬億美元的特斯拉,到底有多少機構願意在這個價位接盤,這是一個非常大的不確定性因素。

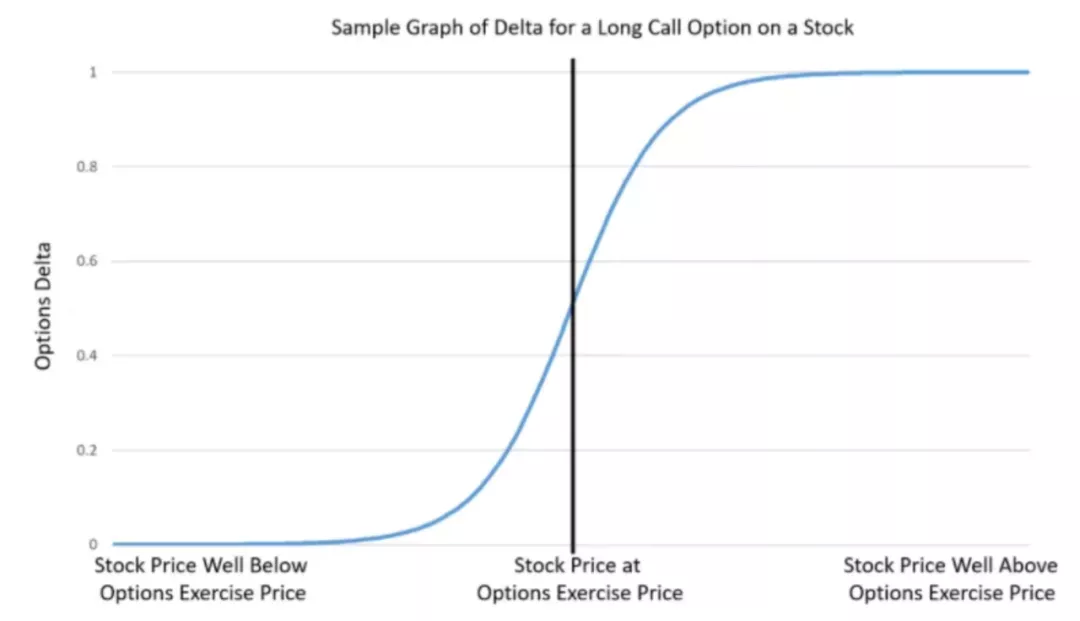

當然這些並不是最嚇人的,我們知道特斯拉最近的上漲並不是因為基本面的改善,也不是空頭平倉,而更多是來自伽馬擠壓。機構買入大量的看漲期權,期權做市商必須要買入相應的正股,這就會推動股價上漲,股價一漲,散戶就會紛紛追漲,然後就會有更多人買看漲期權,最後逼迫期權做市商買更多的正股,進而推動股價繼續暴漲,這就是所謂的伽馬擠壓。

伽馬擠壓到了一定階段,期權做市商會不斷上調期權的隱含波動率,讓期權交易變得無利可圖,最後機構不再買入看漲期權,相信大家最近也發現了一件事,特斯拉的看漲期權越來越賺不到錢了。以前正股漲3個點輕鬆翻幾倍,現在正股漲5個點,特斯拉的看漲期權都不一定能翻倍。

力的作用是相互的,伽馬擠壓從來都是雙向的,當正向的伽馬擠壓失敗之後,就會出現反向的伽馬擠壓。股價跌,引發機構買看跌期權對沖,期權做市商需要賣出股票對沖,進一步引發股票下跌,然後散戶也瘋狂賣,進一步引發機構買看跌期權對沖,期權做市場要賣更多的股票對沖,最後所有人都變成股票的淨賣方,股價會在極短的時間引發巨大的拋售(一般超過20%)。

特斯拉下周會跌多少,對大盤影響有多大,伽馬擠壓失敗之後,特斯拉的股價會如何波動,這些都是未知數,所以眼下已經成為未來一周最大的黑天鵝。特斯拉是所有高Beta股票的龍頭,一旦龍頭真的暴跌,那對整個市場的情緒相信不是什麼好事。

特斯拉對大盤的影響,暫時分析到這。我們還是回到大盤上來,上一週三大股指紛紛暴漲,道指單周收漲1.42%,納指單周收漲3.05%,標普單周上漲2.02%,創下了自1980年以來最佳11月第一周表現。標普500指數連續7天創歷史新高,上一次出現類似的行情,那是1955年、1964年、1965年、1995年和1997年,由此可見現在的市場有多麼瘋狂。

納斯達克(15971.5882, 31.28, 0.20%)指數連續第 10 天和連續第 5 周創下歷史新高,自去年 3月份以來,我們還沒有在納斯達克指數中看到如此多的新高,股指的不斷新高,對長期的走勢肯定是好事,因為打開了向上的空間,但短期是不是得稍微休息一下,才顯得比較合理呢?

再看一個資料,標普500指數的席勒市盈率,希勒市盈率只在經濟危機之後才有用。因為用了十年平均值,而經濟危機之後企業利潤會極速回落,這時候普通市盈率就會很奇怪。而十年平均值就不會。這個資料應該是當前最誇張的,自2000年以來的首次突破40,反映出當前美股的泡沫基本到一個很大的水準了。

另外就是納斯達克100指數的市銷率,當前是已經創下了歷史新高,估值的上漲遠遠跑贏了業績的上漲。納斯達克在經歷連續暴漲之後,再一次突破了布林線上上軌,過去五年只出現過兩次,一次是2018年1月,一次是2020年8月,隨後大盤都出現了10%左右的回檔。

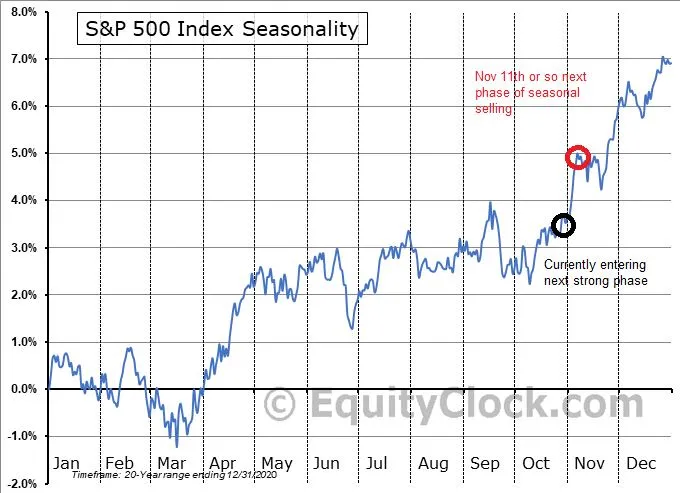

當然,我們沒必要太過擔心,畢竟美聯儲還在繼續放水,按照歷史走勢去看,11月11日左右美股可能會開始一段季節性的調整,然後到12月再開始加速往上衝刺。

做好準備,應對波動,等待時機!

本文編選自“美股研究社”,作者:li俊;

責任編輯:王婷

| |

|

|

|