原標題:美聯儲利率政策的三個約束條件

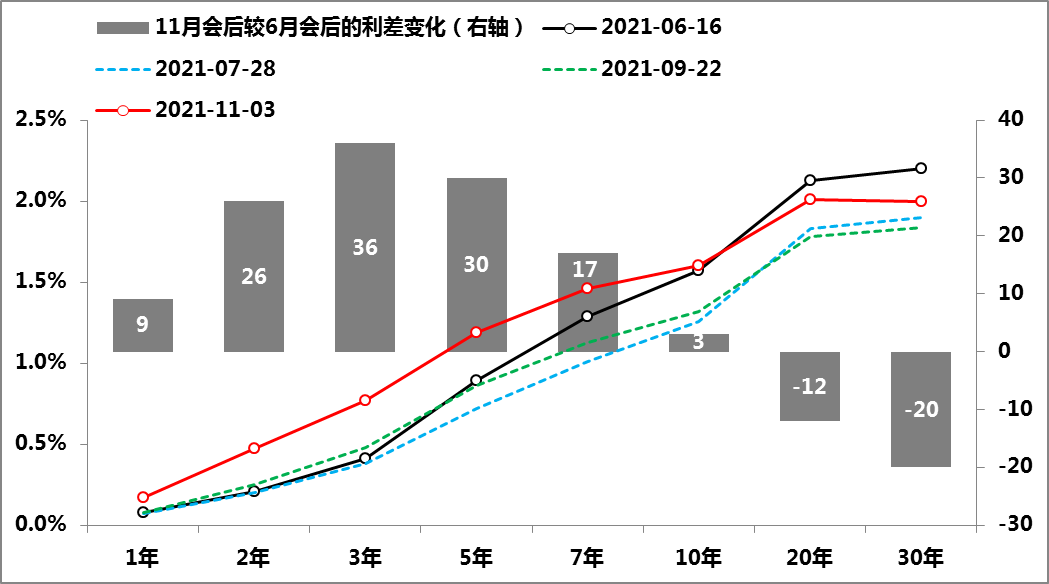

北京時間11月4日淩晨,美聯儲如期宣佈並啟動縮減購債計畫(Taper),且該計畫逐月遞增150億美元的縮減節奏也完全符合市場預期,由於6月份議息會議公開討論Taper以來,美聯儲持續地與市場進行溝通,因此Taper政策基本已被市場消化,相應本輪Taper避免了上次出現的Taper恐慌(Taper Tantrum)——上一次因市場對Taper的不知所措, 10年美債收益率曾一度大幅提升了140BPs,由1.66%升至3%上方。這一次10年期美債收益率的波動明顯弱於上一輪,截至會後,10年期美債收益率僅較6月份會議結束時水準,提升了3BPs。

但與上次不同,這次中短期美債收益率出現了明顯變化,尤其是9月下旬以來,中短期美債收益率快速上升,昨晚3年期美債收益率較6月會後水準提高了36BPs,2年期美債收益率提升了26BPs,顯示出市場焦點已轉到美聯儲的加息之上,雖然在新聞發佈會上,鮑威爾再次強調Taper對加息沒有直接信號意義,但目前市場已預期美聯儲將于明年加息2次。

圖1:美聯儲過去四次議息會結束後各期限美債收益率情況 資料來源:Wind

圖1:美聯儲過去四次議息會結束後各期限美債收益率情況 資料來源:Wind

鑒於市場預期和鮑威爾的政策宣示存在巨大分歧,因此後期美聯儲的加息實際路徑依然存在很大不確定性,這就需要從美聯儲利率工具的約束條件入手,來解析近期的新變化。

疫情爆發之後,對於美聯儲而言,與抗疫刺激並重的重要事件,無疑就是美聯儲於去年調整了運行10年之後的貨幣政策框架,調整的主要內容有二:

一是

將2%通脹目標制(Inflation Targeting ,IT)調整為2%平均通脹目標制(Average Inflation Targeting,AIT),即當通脹持續低於2%一段時期後,貨幣政策容忍通脹在一段時間內略高於2%。

二是將國會賦予其的三大貨幣政策目標,更側重了就業最大化的實現,即將就業最大化目標前移至物價穩定、適度長期利率兩目標之前

,並將其觀察就業情況的指標由失業率調整為就業缺口。

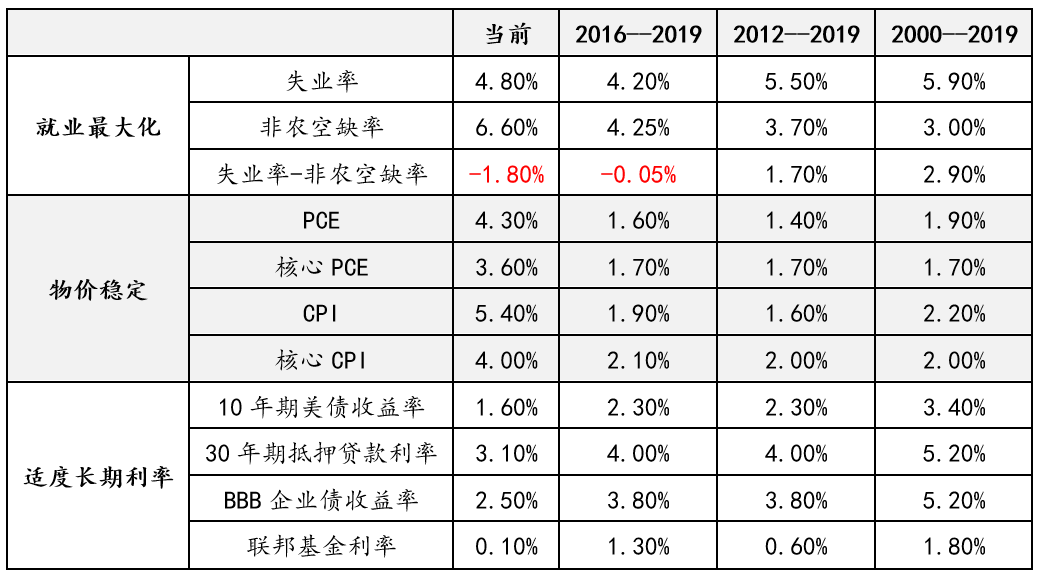

首先,從就業缺口的情況而言,基本具備了加息條件

。目前美國失業率為4.8%,而同期非農就業空缺率已升至6.6%,相應失業率與空缺率的差已經為負值(-1.8%)。而在上一輪政策回歸美聯儲加息週期期間,該差的均值僅為-0.05%。

其次,從平均通脹的情況而言,似乎加息條件也初步儲備

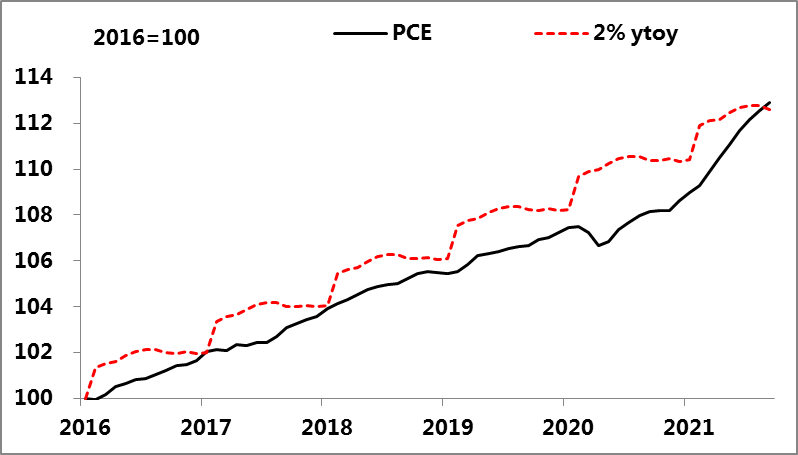

。在新政策框架中,美聯儲僅僅是明確實施平均通脹目標制,但對平均通脹目標涉及到的觀察期長度,至今沒有明確,由此導致市場對於美聯儲如何評判通脹目標實現程度的模糊。不過,美聯儲在新政策框架中明確了要“每5年對其貨幣政策戰略、工具和溝通實踐進行一次徹底的公開審查”,也許此說明暗示了5年就是觀察期長度。由此,以2016年為起點(距離2020年新框架時長5年),美國PCE的實際增長曲線已經超出了2%漲幅的目標線,表明實際通脹情況已接近美聯儲的目標。

圖2:2016年為起點的美國平均通脹情況 資料來源:Wind

圖2:2016年為起點的美國平均通脹情況 資料來源:Wind

因此,僅從美聯儲自身的政策框架而言,加息已經基本具備條件,加之國債利率、投資級企業發債利率及個人住房按揭貸款利率則均處於較低水準,因此從美聯儲的三大政策目標落實的實際情況而言,確實也為後期加息提供了支撐。

表1:不同時段美聯儲政策目標的實現情況 資料來源:Wind

表1:不同時段美聯儲政策目標的實現情況 資料來源:Wind

除了上述自身框架的兩個約束條件之外,還有第三個約束條件——美國財政的可持續性。

在這次應對疫情衝擊過程中,美國政府實施了多輪財政紓困計畫,從而令其債務規模快速上升,截止目前美國聯邦債務餘額已接近29萬億美元,已大幅超過美國GDP規模,為此對於美國政府財政可持續性的擔憂越來越多。

另外,雖然拜登政府計畫提高美國稅率,但與其龐大的支出計畫相比,加稅帶來的增收十分有限,因此

美國政府對於債務融資的依賴度還會進一步提升。為此,美國政府不惜調整了評判債務持續性的標準,今年年初耶倫其擔任美國財長的參議院提名聽證會上,就明確提出與債務規模相比,利息支出規模才是衡量政府支出空間的最佳指引

,言外之意,只要政府能夠償付利息,政府債務就沒有問題。

實際上,耶倫此表態是對美國財政政策和貨幣政策協調框架的重大調整,對於美聯儲而言,不僅要通過資產購買工具負責政府的債務融資規模,而且還要利用利率工具來配合好政府的付息規模,這無疑給美聯儲利率政策增加了一個重要約束條件——

利率政策要更加關注對美國政府財政可持續性的影響,那麼在美聯儲開啟加息週期時,既要考慮加息時機,更要考慮加息幅度

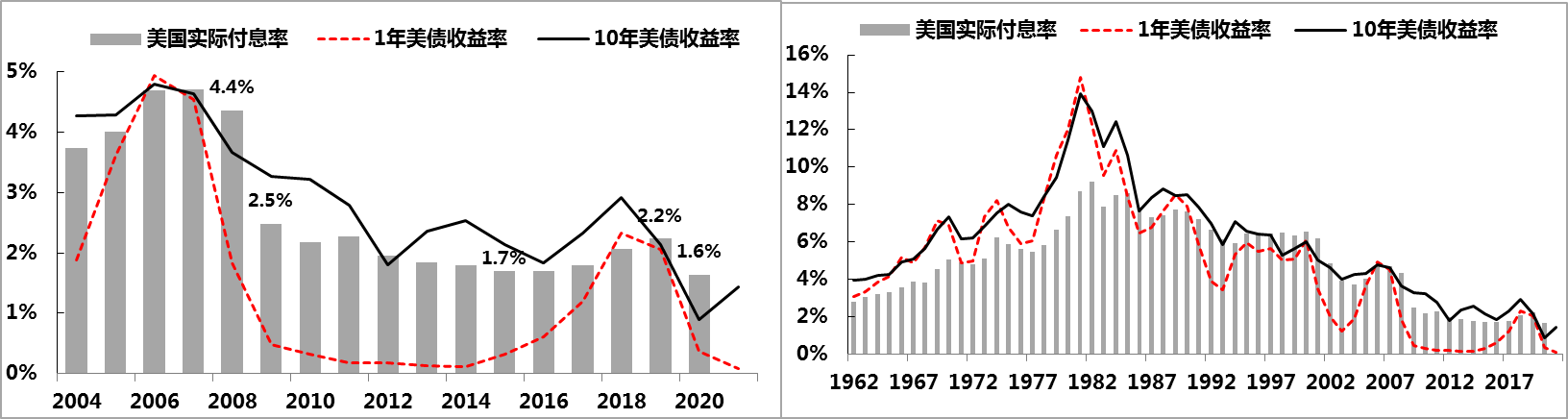

。在最近一輪加息週期中,美聯儲將聯邦基金利率由【0,0.25%】逐步升至【2.25%,2.50%】,相應美國政府的實際付息率則由1.7%升至2.2%,可見美聯儲的利率政策確實會影響美國政府的付息率。2020年,在應對疫情的寬鬆下,美國政府實際付息率快速降至歷史最低水準的1.6%,期間美聯儲政策利率也重返了零利率下限的水準。

圖3:美國聯邦政策債務及付息率情況 資料來源:Wind

圖3:美國聯邦政策債務及付息率情況 資料來源:Wind

但與前兩個約束條件不同,

財政可持續性對美聯儲利率政策約束是動態的,即債務規模越大,約束力就越強,對應美聯儲的利率政策空間也就越窄

。鑒於經過此次疫情衝擊後,美國經濟對於政府財政支出依賴度大幅提升,進而導致美國就業情況與政府財政支出也更加密切相關,意味著第三個約束條件還間接影響著第一個約束條件。因此,目前市場交易出來的美聯儲加息路徑能否落實,存在很大的不確定性,而市場預期落空已不算鮮有,例如2018年底,幾乎所有市場機構都預期2019年美聯儲還會多次加息,但美聯儲卻在當年降息2次,所以

在這次回歸之路上,不能對加息條件達標到美聯儲實際加息之間的“距離”過於樂觀。