原標題:美國聯準會Taper、英國央行加息?年內最重磅的央行“超級周”來襲

財聯社(上海,編輯 瀟湘)訊,全球債券市場的交易員們本週或許將迎來年內最為關鍵的時刻——美國聯準會和英國央行即將公佈備受矚目的11月利率決議。

隨著各國央行近來陸續撤出疫情大流行階段的超常規貨幣刺激措施,這種轉變已推動全球部分債券市場的殖利率曲線走出了幾十年來最瘋狂的行情。在短短幾天時間裡,圍繞主要央行將緩慢加息的觀點被打得粉碎。

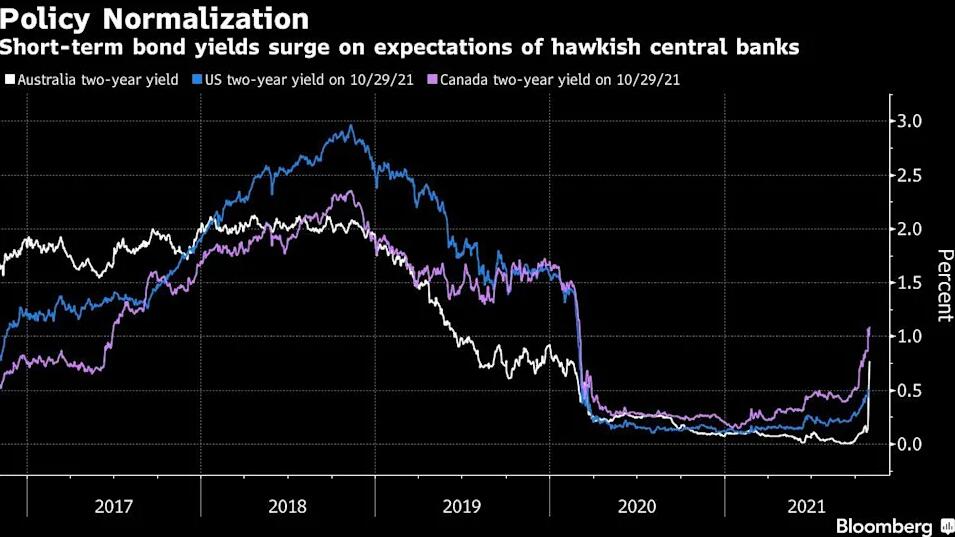

從加拿大到澳大利亞的短期殖利率,上週均創下了自20世紀90年代以來的最大漲幅,短債價格的閃崩甚至讓一些業內業績最好的基金經理都措手不及。與此同時,長期債券殖利率下滑——這是一個關鍵信號,表明鷹派的政策措施可能會導致經濟增長步伐放緩。

一些央行在面對市場加息押注時的“不抵抗政策”,也令華爾街的債市交易員更加大膽,他們眼下正押注美國聯準會將開始放棄其“口頭禪”:即CPI加速上升僅是疫情大流行的短暫副作用,通膨壓力只是暫時性的。

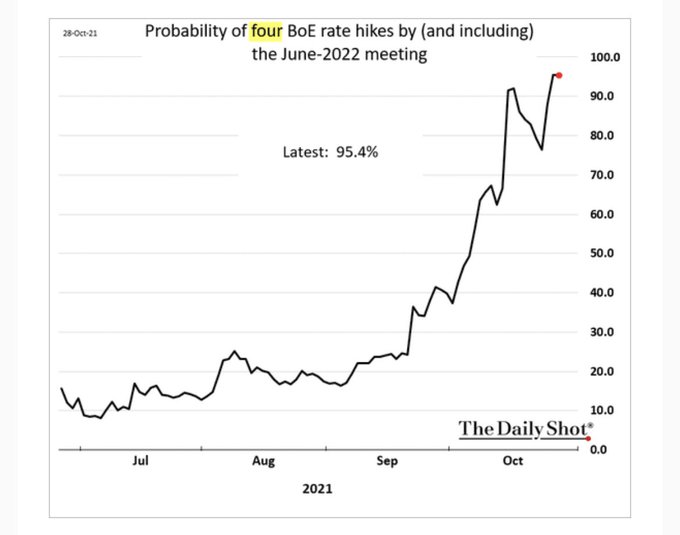

在本週,隨著利率市場的交易員們將注意力從渥太華和悉尼的官員身上轉向華盛頓和倫敦,他們現在預計美國聯準會在明年6月首次加息25個基點的概率接近90%,而英國央行最快在年內就將加息,到明年6月甚至有望加息四次。

“市場無疑正在考驗央行的極限,”富國銀行(51.71, 0.55, 1.08%)資產管理的George Bory在接受採訪時表示。

英美掀起央行“超級周”

目前,外界普遍預計美國聯準會本週三將宣佈,開始縮減每月1200億美元的債券購買計畫,並在明年年中完全結束該計畫。自疫情爆發初期以來,該計畫幫助壓低了借貸成本。

儘管美國聯準會主席鮑威爾(Jerome Powe(9.89, -0.32, -3.13%)ll)此前曾反覆強調,縮減購債的行動與加息時機沒有任何機械上的聯繫,但如今市場交易員的押注似乎已將這兩個時間點重疊在了一起。鮑威爾曾表示將在2022年年中結束縮減購債計畫,而眼下市場對於美聯準會首次加息的押注,也同樣就在明年年中。

由於勞動力短缺推動工資和福利成本創紀錄上升,掉期市場上週五預計美國聯準會將在明年6月會議時收緊政策利率約22個基點。這表明至少在交易員看來,屆時美國聯準會幾乎肯定會實施標準的25個基點幅度的加息。而就在一週前,這一數字僅為16個基點,表明屆時加息的概率尚不到三分之二。

再往遠一點看,掉期合約的價格目前預計美國聯準會在2022年將至少加息兩次,每次25個基點。而在9月份發佈的利率“點陣圖”(dot plot)中,大多數美國聯準會官員當時則預計明年將僅加息一次或不加息。

“美國聯準會似乎想要避免因鎖定緊縮計畫而令市場意外,正試圖將加息預期推遲至明年下半年,”長期觀察美國聯準會的人士、SGH Macro Advisors首席美國分析師Tim Duy在10月27日寫道。“風險在於,美國聯準會越拒絕發出未來更積極加息的信號,當這種信號發出時,市場的反應就會越具有破壞性。”

本週同樣看點十足的還有週四的英國央行。英國央行過去一個月措辭的轉變令貨幣市場預計,隨著通膨預期的上升,英國央行將在年底前上調目前處於0.1%歷史低位的再回購利率,而提前在本週加息的可能性雖然相對較小,但並非不存在這種可能性。

去年3月英國疫情暴發之初,英國央行將利率下調至0.1%的極低水平,一直維持至今。通膨壓力和央行官員的表態,使目前市場認為英國央行將成為全球主要央行中第一個加息的央行。英國央行行長貝利上月在G30國際銀行業研討會上曾作出過鷹派發言,表示央行雖對供應鏈危機和能源危機無能為力,但“將不得不採取行動”以遏制通膨。

目前,德意志銀行已將對英國央行加息的預期時間提前至了本週。不過,巴克萊銀行在前瞻報告中則並不認為英國央行將在本週加息,認為如果要解決英國的結構性問題,英國央行會將於12月加息15個基點,隨後分別於明年2月和5月各加息25個基點。

全球債市恐延續動盪

對於全球債券市場的交易員而言,過去一週多國央行轉變立場的做法,已經令不少債市多頭嘗到了苦果。

澳大利亞三年期國債殖利率在剛剛過去的10月創下了1994年以來的最大單月升幅,種種跡象表明,澳洲聯準會已有意放棄其捍衛殖利率曲線的目標。加拿大央行上週三出人意料地終止了購債計畫,並暗示未來可能提前加息,導致該國2年期和10年期債券殖利率之差收窄至近20年來的最低水平。在歐洲,儘管歐洲央行行長拉加德表示,市場明年加息的預期與該行的指引並不一致,但投資者仍將加息預期大幅往前推。

這種波動也波及到了美國,2年期和10年期美國國債殖利率之間的息差在上週三收窄了13個基點。基石宏觀(Cornerstone Macro)估計,這是2000年以來該美債殖利率曲線最大的單日波動之一。

這令一些資深基金經理措手不及。億萬富豪Chris Rokos的對沖基金在10月份下跌了11%,原因是在錯誤的時機押注英美殖利率曲線。

德意志銀行全球外匯研究主管George Saravelos在10月28日一份題為《現在是VaR衝擊》的報告中寫道:“這是我們能看到的最糟糕的市場情況。”VaR衝擊指的是投資損失激增,導致頭寸被平倉。

野村證券分析師Charlie McElligott也指出,一夜之間大型對沖基金的VaR增大,因為交易者對全球央行轉鷹感到擔憂,客戶的不良頭寸被套,交易商在很大程度上無法提供流動性,且還要處理事件風險和VaR限制,這進一步加劇了投資者對債券的拋售。

不過,眼下也有不少投資者和策略師認為,市場當前對於主要央行的加息預期有些過度,並過於低估了明年經濟增長放緩的風險,而且從歷史上看,美國聯準會傾向於在貨幣政策改革方面引領其他央行,而不是跟隨。摩根大通(169.8, -0.09, -0.05%)策略師Marko Kolanovic就建議他的客戶基於這個原因押注債市重新走高。

“市場有點超前了,”Academy Securities宏觀策略主管Peter Tchir也表示。“美國聯準會將在本週積極與市場進行對話。”

當然,無論如何,本週對於全球金融市場的投資者和美國聯準會來說,都蘊藏著很大的風險。Renaissance Macro Research經濟學主管(Neil Dutta表示,“關鍵在於,美國聯準會是否想驗證市場上的加息押注?美國聯準會如何通過保持言行一致或隨著形勢發展而改變,來建立自己的信譽?有很多懸而未決的問題。”