原標題:令人不安的兆頭終究還是出現了:美債收益率曲線長端驚現倒掛

財聯社(上海,編輯 瀟湘)訊,近幾周來,華爾街交易員們就一直在思考:美債收益率曲線的大幅趨平,究竟是否預示著央行眼下邁向緊縮貨幣政策的趨勢,最終將導致經濟增長放緩。而在週四,又一個令人感到不安的現象出現:美債收益率曲線的長端驚現倒掛!

美國20年期和30年期美債收益率週四罕見出現倒置,吸引了諸多市場人士的目光。美國20年期國債收益率尾盤升近5個基點,報1.972%,30年期美債收益率升近2個基點,報1.963%,兩者盤中的倒掛幅度一度高達逾4個基點。

目前,對於此番曲線長端倒掛現象的出現,不少交易員將之更多歸因於技術層面的原因。美國政府在2020年5月重新推出了20年期國債,當時該期限債券的收益率比30年期收益率低約25個基點。但投資者對該期限債券的需求始終算不上踴躍。

例行的每月20年期國債招標,有一半次數中標收益率比發行前交易水準所反映出的市場預期高出至少一個基點。相比之下,對30年期國債的需求一直強勁。隨著投資者需求激增,最近兩次30年期招標中,一級交易商獲配比例都創下歷史新低。

“20年期美債在上世紀80年代交易成本非常低,“Seaport Global Holdings董事總經理Tom di Galoma稱,“我們可能會回到那種情況。我認為30年期國債的買家比20年期國債的買家多。”

不過,即便有著上述特殊的背景因素存在,此番收益率曲線長端倒掛的出現,仍令人擔心這一現象可能蔓延到曲線的其他領域。事實上,收益率曲線的其他關鍵部分,例如2年-10年期部分和5年-30年期部分,近期也均大幅走平。

愈發令人不安的美債收益率曲線

目前在美債收益率曲線中,人們最為關注的兩年期和10年期美債收益率差,隔夜一度曾收窄至97.7個基點,令該收益率曲線創下了8月以來最平坦。此外,5年期國債對30年期國債的收益率差也一度收窄至73.4個基點,為2020年3月以來的最低水準。

在過往,投資者通常特別關注2年期和10年期國債收益率之間的息差,因為在過去50年的每次衰退之前,10年期和2年期美債收益率都出現了倒掛,儘管經濟衰退往往需要數月甚至數年的時間才會到來。

道明證券全球利率策略主管Priya Misra表示,眼下的債券市場多麼瘋狂,20s-30s曲線其實反映了市場整體曲線趨平的主題:央行將被迫加息應對通脹,並導致經濟增長顯著放緩。

本週四,聯邦基金期貨的價格已經反映出美聯儲2022年6月加息的可能性超過80%,同時也完全消化了7月加息的可能性。

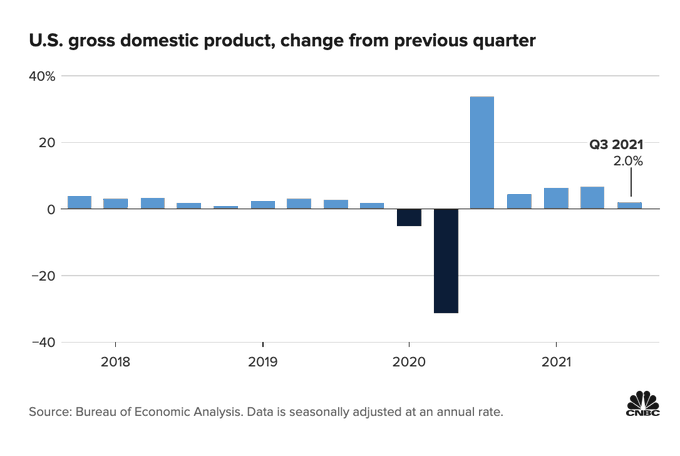

而當天公佈的美國第三季度GDP初值資料則較市場預期明顯疲軟,這個全球最大經濟體上季度的年化增長率為2.0%,低於預期的2.6%,為自2020年第二季度以來最慢增速。相比之下,今年前兩個季度美國GDP增長率分別為6.3%和6.7%,政府的財政刺激、疫苗大規模普及和企業普遍重新開業推動了經濟增長,但這些驅動因素在三季度都逐漸減弱。

基石宏觀(Cornerstone Macro)則認為,令曲線趨平的另一個因素是,美聯儲主席鮑威爾(Jerome Powe(10.21, -0.36, -3.41%)

迎接年內最重要央行超級周

值得一提的是,除了美債收益率外,近來全球其他國家的債市也同樣不乏令人心悸的現象出現,交易員們爭相根據央行將採取更激進行動以抵禦通脹的預期而對市場重新定價。

加拿大央行週三突然結束了購債計畫,並提前了未來潛在加息的時機,令投資者大感意外。受此影響,加拿大國債收益率曲線大幅趨平。在英國,受國債市場供應形勢,再加上投資者對英國央行加息時機的預期發生變化影響,10年期與30年期收益率之差週四收窄至不到7個基點。在澳洲,澳洲聯儲週四意外未在國債市場購入債券以捍衛其收益率目標,該國三年期債券收益率在短短兩個交易日內上漲了39個基點,創下2009年以來的最大漲幅。

無論如何,當前這場疫情未散下就匆匆登場的全球緊縮浪潮,究竟將推動全球經濟走向何方,目前沒有任何人能夠打包票。而債券市場當前的異動,或許也又一次走在了其他金融市場的前面。

在下周,美聯儲、英國央行和澳洲聯儲等多家全球主要央行將公佈利率決議,Taper(美聯儲)、加息(英國央行)、放棄/變更收益率目標(澳洲聯儲)等諸多重大央行政策變動等可能一一出臺。而可以預見,這個年內空前的央行超級周也料將進一步引爆金融市場行情。身為投資者的你,在當前是否已準備好了呢?