2021年10月26日 09:02 財聯社

2021年10月26日 09:02 財聯社

原標題:10年期美債收益率高位整理 對沖基金拋售美債速度近年罕見

財聯社(上海,編輯 瀟湘)訊,美國國債收益率週一(10月25日)整體在高位整理,債市依然受累於市場對美聯儲在通脹居高不下的情況下何時收緊貨幣政策的不確定性。本周,美國財政部將發行1830億美元的2年期、5年期和10年期國債。在美聯儲已經進入議息會議前的緘默期之際,標售情況料將反映出債市當前的多空情緒。

行情資料顯示,10年期美債收益率週一微幅回落0.3個基點報1.636%。上周,該收益率曾一度觸及1.705%,為5月中以來最高。其他各週期收益率隔夜也普遍波動有限,2年期美債收益率跌1.81個基點報0.443%,5年期美債收益率跌2.38個基點報1.179%,30年期美債收益率漲1.15個基點報2.084%。

美聯儲主席鮑威爾上週五在緘默期前的壓軸講話中表示,雖然他認為現在是撤回刺激措施的時候了,但聯儲應該對加息保持耐心,給勞動力市場時間恢復元氣。

不過,目前市場對美聯儲明年加息的預期依然強烈。聯邦基金利率期貨週一顯示,市場消化明年6月加息25個基點的可能性超過60%,且完全消化了9月加息。期貨交易員還消化了2022年底之前兩次加息的預期。

市場加息預期的持續升溫,很大程度上基於對未來高通脹前景的擔憂,而前美聯儲主席格林斯潘隔夜就表達了類似的憂慮。格林斯潘表示,他認為存在通脹明顯上升的持續性威脅。雖然一些推高物價的因素可能是暫時的,但政府債務上升和其他潛在壓力可能會使通脹長期保持較高水準。

由於供應鏈瓶頸和強勁的消費需求,美國9月消費者價格同比上漲5.4%,追平了2008年以來的最大漲幅。

Thornburg Investment Management投資組合經理Lon Erickson表示,要真正對抗通脹,美聯儲將需要提高政策利率。他補充稱,“儘管美聯儲口徑一致,表示在縮減量化寬鬆後很久才會開始上調政策利率,但當經濟達到充分就業時,我們已經開始看到市場消化提前升息,或許是對通脹的‘暫時性’說法失去了信心。”

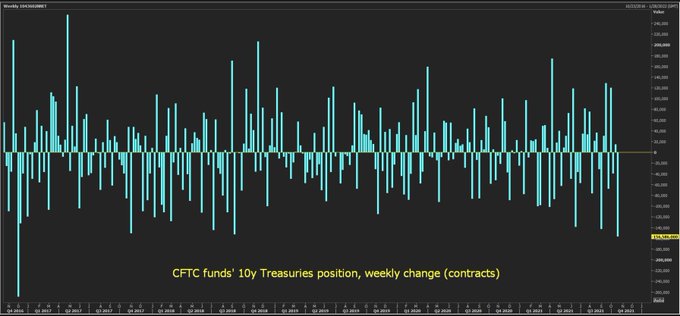

對沖基金拋售美債速度近年罕見

值得一提的是,對沖基金和投機者目前正在以近年來前所未有的速度拋售美國國債,這一跡象表明,對美聯儲將提前進行2018年以來首次加息的押注正迅速升溫。

美國商品期貨交易委員會(CFTC)的資料顯示,截至10月19日當周,對沖基金拋售了156586份10年期美國國債期貨合約,整體持倉頭寸轉至了出現少量淨空頭,這是2016年以來最大的拋售規模,也是自上世紀80年代中期推出該合約以來的第三大多頭平倉紀錄。

自去年6月以來,多數基金都在做多10年期美國國債期貨。而此番歷史性的拋售是否標誌著之前兩年半持續看跌情緒的回歸,還有待觀察。

CFTC資料還顯示,兩年期美國美債期貨淨空頭倉位也擴大至了逾9.2萬張,為3月以來最大拋售規模。

就在幾周前,聯邦基金期貨還顯示,第一次加息將在2023年初,但如今這一時間點已經被提前到2022年年中,市場甚至預期明年晚些時候還會有另一次加息。債券市場的長端走勢表明,投資者已開始考慮到美聯儲政策收緊週期提前可能對經濟造成的損害,美債收益率曲線整體趨平無疑就是一個例證。

摩根大通資產管理全球策略師Hugh Gimber表示,“核心政府債券歷來被視為多資產組合中多樣化的關鍵來源。而如今,它們反而正成為風險的主要來源。”

責任編輯:李園