原標題:美國政府債券市場專家警告,一旦美聯儲退場,債券市場將非常脆弱 來源:金十數據

國債市場系統已經箭在弦上,一旦出現問題,高頻交易商和一級交易商就會撤出交易。

美國政府債券專家開始擔心,當美聯儲撤出疫情期間的財政支援時,美國這個世界最重要的市場會如何反應。

美國22萬億的國家債務構成了全球其他資產的定價基礎,它以其優秀的流動性而著名。 但是自新冠疫情開始以來,美國國債的流動性出現了缺口,導致價格出現了劇烈波動。

美聯儲最早可能於今年11月開始削減其每個月1200億美元的債券購買計劃,一些制定政策的人開始擔心,一旦缺少曾經無比可靠的市場支援會導致更多不穩定因素的出現。

任職於納什維爾Vanderbilt法學院,研究國債市場結構和監管的教授Yesha Yadav表示,

國債市場系統「已經箭在弦上,一旦出現問題,高頻交易商和一級交易商就會撤出交易」。。

Yadav說:

"這種設置方式註定失敗,它異常脆弱。"

美國國債市場在2020年因受到新冠疫情衝擊而出現震蕩。 當然這也可能是全球投資者急於重建他們投資組合的必然結果。 但是,當國庫券價格一度快速下跌時,美聯儲和監管機構也感到震驚,因為這與過往多次經濟承壓時的經典反應完全不同,而造成這一結果的原因竟是流動性蒸發了。 在今年2月份,標準的7年期國債拍賣表現疲軟,導致其價格大幅下跌。

美國銀行(44.12-0.12, -0.27%, )的美國利率策略主管 Mark Cabana 表示:

"這確實提醒著人們,隨著美聯儲嘗試從市場退出,國債市場的運作將出現危險。"

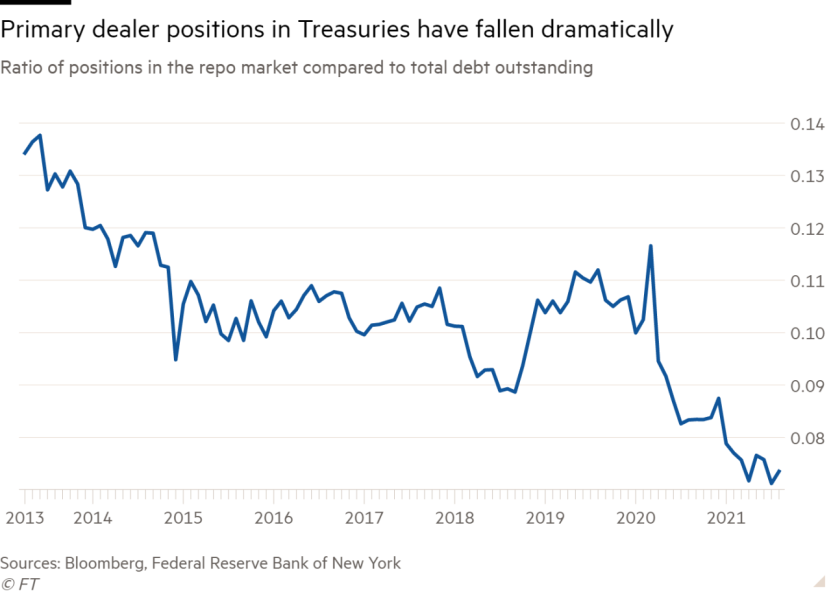

一級交易商要為此負起關鍵責任——一共有24家金融公司,任務是為美聯儲提供一系列的國債買賣報價。 它們包括摩根大通(170.091.07, 0.63%, )、花旗集團和高盛(390.622.57, 0.66%, )。 金融業監管局的數據顯示,在美聯儲介入以穩定國債市場前,這幾家大公司於去年的2月和3月都進行了撤資。

一級交易商直接與財政部進行交易,理論上,當其他投資者試圖出售時,這些一級交易商應當作為買家入場,以支持市場。 但是2008年金融危機之後的《多德·弗蘭克法案》,迫使商業銀行在其資產負債表上持有更多的資產,以抵消其債務。 作為回應,一級交易商減少了其持有的債務數量。

Coalition Greenwich的市場結構和技術主管Kevin McPartland表示:

"這些銀行絕對不會站在那兒接刀子,但它們確實為市場提供了相當巨量的流動性緩衝。"

代表大型銀行的行業遊說機構美國證券業和金融市場協會(Securities Industry and Financial Markets Association)今年早些時候寫道,改變銀行資產負債表規則將確保市場平穩運行。

巴克萊銀行全球利率市場結構主管Tyler Wellensiek表示:

"對一級交易商的資產負債表的監管進行適度放鬆,可能有助於減少更為頻繁的市場波動,而且我們仍將擁有一個比金融危機前更加安全的系統。"

PGIM Fixed Income的聯席首席投資官Greg Peters表示,遵守規則也會帶來好處。 國際清算銀行稱,在新冠疫情期間,對銀行業施加的資本儲備要求可能阻止了該行業出現重大經營危機。 而改變資本儲備要求可能會使美國違反2008年後簽署的國際巴塞爾協定。

隨著一級交易商退出做市商的角色,包括Citael Securities、Virtu Financial和 Jump Trading在內的對沖基金公司和高頻交易商代替了他們的位置。 但當市場出現波動時,高頻交易的基金也可能退出宣告。

Coalition Greenwich的數據顯示,在近期流動性缺失期間,市場交易量(其中很大一部分是由高頻交易者提供)有所減少。 去年3月以來,市場的每日平均交易量下降至2014年以來的最低水平,並且此後一直未完全恢復。

監管機構已就此進行討論,並希望做出調整以增強國債市場流動性。 但所有這些改革進展緩慢,缺乏集中的國債市場監管機構的改革可能會造成市場的混亂。

但儘管如此,沒有人期待發生危機。

NatWest Markets策略師Jan Nevruzi表示,

"美聯儲已經很好地傳達了這一資訊",這種交流很可能會阻止2013年出現的那種逐漸消退的情緒。

金融諮詢公司Raymond James的市場策略師Ellis Phifer表示,美聯儲的逆回購計劃允許銀行隔夜將現金存入美國中央銀行以換取美國國債,可以在發生危機時穩定流動性。

但哥倫比亞Threadneedle Investments的分析師Edward Al-Hussainy表示,逆回購計劃只是一種支援工具,它不是市場運作的永久解決方案。

Al-Hussainy表示:

"當前的市場環境,不是為經常發生衝擊而做好準備的。 我們看到,本應是非常罕見的事件,卻以令人不安的頻率快速發生。 ”