來源:金十數據

美國聯準會不斷渲染縮債預期,以避免2013年的“縮減恐慌”(taper tantrum)。具有諷刺意味的是,對美債投資者來說,2021年的情況可能比8年前更糟。

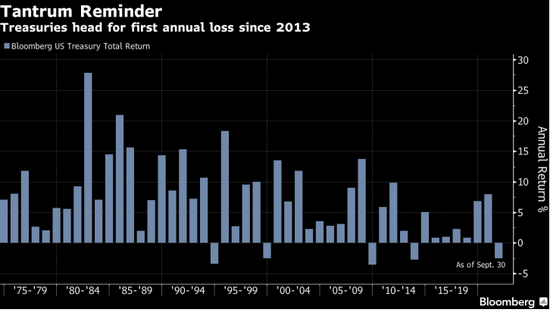

美國聯準會政策路徑信號的強硬轉變引發了最新一輪債券拋售,導致彭博美國國債指數(Bloomberg U.S. Treasury Index)今年下跌2.2%,可能是2013年以來首次出現年度下跌。2013年,彭博美國國債指數下跌2.8%。

隨著通膨的關鍵指標飆升,新冠疫情開始消退,法國興業(6.265, -0.07, -1.03%)銀行(Societe Generale SA)和瑞銀(15.96, 0.03, 0.19%)集團(UBS Group AG)等公司的投資者和策略師本季度將面臨更多虧損。該預期可能只會隨著下周公佈的月度就業數據而增強,預計該數據將顯示9月就業加速。

瑞銀金融服務(UBS Financial Services)美國固定收益資產配置主管Leslie Falconio表示,美債殖利率“可能不會直線上升,但仍有一些追漲的空間。”

Falconio預計,到今年年底,10年期美國國債殖利率將升至1.75%左右,接近2021年的峰值水平。過去一週,國債殖利率達到了1.57%左右,是6月份以來的最高水平,許多買家隨後聞訊買入。

上個月,各國央行收緊貨幣政策的預期打破了美債市場的寧靜,美債殖利率大幅走高。美國聯準會和英國等其他國家央行暗示將減少大流行時期的刺激措施,以遏制通膨;交易員加大押注對美國聯準會將於明年晚些時候開始加息的,並在2023年底前加息近三次。

此外,還有一些因素加劇了投資者對美債的進一步拋售。兩黨在提高美國債務上限的問題上陷入僵局。據財政部估計,距離政府違約只有兩週的左右的時間。

而且,到目前為止,國際投資者似乎並沒有大舉購買美國國債,而過去正是這種情況限制了美國國債的下跌。

市場很難預期8年前的美債暴跌會否重演。當時,時任美國聯準會主席貝南克暗示美國聯準會可能開始減少資產購買,引發殖利率飆升,10年期國債殖利率在4個月內躍升逾100個基點。

交易員們現在把目光轉向了9月份的就業報告,認為這是下一個可能推動美債殖利率上升的因素。

由於美聯準會可能在11月宣佈削減資產購買計畫,週五的就業報告可能會提供經濟全面強勁的新跡象,從而加強美國聯準會縮債的預期。彭博調查的分析師預測中值是,9月份就業崗位將增加47萬個,比上月增加一倍。

投資者傾向於長期拋售。摩根大通(166.95, -0.18, -0.11%)的一項調查顯示,截至週一,該公司有25%的客戶做空美國國債,這是9月初以來的最高水平。

法國興業銀行美國利率策略主管Subadra Rajappa預計10年期國債殖利率年底前將升至1.7%。他表示:

“如果我們得到的數據接近預期,我們認為美債殖利率存在後期上漲的潛力。”

投資者正在押注通膨風險難以緩解?

上週,美債殖利率飆升至2021年初以來最高水平。對此,美國前財長薩默斯(Lawrence Summers)表示,投資者可能正在關注美國經濟過熱的風險,以及促使美國聯準會加快退出貨幣政策刺激的可能性。

他進一步補充道,市場可能“意識到”通膨不會緩解,美國聯準會將不得不採取更多措施來控制通膨。

薩默斯在一場電視節目中表示:

“市場嚴重低估了利率在不久之後可能發生的變化。我們似乎遇到了很多令人意外的糟糕衝擊,它們持續的時間比你想像的要長。當你一次又一次地感到驚訝時,這表明有一種模式已經悄然形成了,而你卻忽略了它。”

此外,薩默斯還指責美國立法者不提高聯邦債務上限是在兒戲,儘管財政部長珍妮特·葉倫已經警告政府有在10月18日之前耗盡資金的風險。他指出,屆時到期的美國國債已顯露出承壓的跡象。