來源:華爾街見聞 作者: 王眉

儘管很多分析機構都仍然認為美債違約的可能性非常低,然而隨著截止期限臨近,越來越多的投資者被迫為美債"違約"做準備。

根據美國財長耶倫的最新信件,美國債務上限的"截止日期"將在10月18日到來,這比華爾街一些分析機構所預測的"10月底左右"進一步提前,意味著留給民主黨解決債務上限問題的時間越來越緊張。

若國會週五以前不能通過臨時撥款議案,美國政府將時隔兩年再次關門。 本週三,眾議院已經投票通過了將債務上限暫停至2022年12月的議案,皮球來到參議院這邊。

但由於兩黨在參議院的議席勢均力敵,且有一位關鍵的參議員表示,不會支持敗登這項懸而未決的3.5萬億美元的預算和解法案。 因此,在關鍵投票前夕,基建法案已"命懸一線",民主黨已經在連夜開會"拯救敗登"。

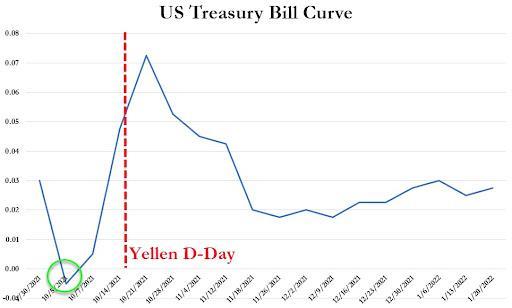

圍繞最新時間節點,美國短期國債市場進一步顯示出擔憂的跡象,其峰值緊隨該時間節點之後。

但更大的問題是,美國國會將如何從敗登債務上限的"膽小鬼遊戲"中解脫出來。

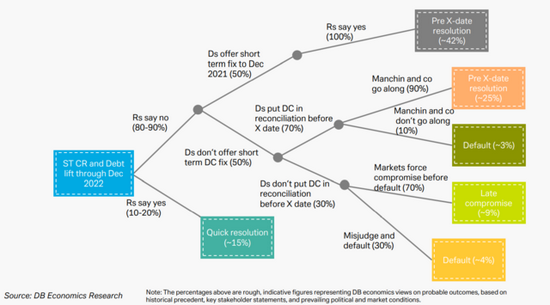

下一階段可能發生的三種情況及對應的結果

根據德銀的預測,下一階段最有可能發生的三種情況有:

1)民主黨將政府支出授權延長至10月18日左右,使之與債務上限截止日期保持一致

這種情況下,民主黨領導人可能會再次嘗試在共和黨的支援下提高債務上限,但這將增加圍繞該問題的風險。

2)共和黨人同意將債務上限暫停至2022年12月,同時支持臨時撥款法案(CR)

目前CR的截止日期是2021年12月3日,如果共和黨做出妥協,將兩個截止日期都推遲到12月,可以為民主黨完成和解法案爭取時間。

3)共和黨拒絕投票支持暫停債務上限,但投票支持臨時撥款法案(CR)

高盛(378.03, -6.86, -1.78%)認為,在共和黨可能繼續反對將暫停債務上限與CR挂鉤的情況下,民主黨領導人將一個「乾淨的」(省略債務上限)的CR提交到國會, 似乎是避免10月1日政府關門的唯一辦法。

這三種情況可能對應的結果是:

1)兩黨僵持不下,美債技術性違約

2)兩黨將問題推遲至12月

3)民主黨可能在10月18日左右之前通過和解程式提高債務上限

關於美債「違約」的幾個關鍵問題

儘管包括德銀、瑞銀(15.94, -0.20, -1.24%)等在內的很多分析機構,都仍然認為美債違約的可能性非常低,然而隨著截止期限臨近,民主黨目前仍然排除通過和解程式來提高債務上限的可能性, 越來越多的投資者被迫為美債「違約」做準備。

關於美債「違約」,瑞銀最新報告提出了幾個關鍵性問題:

如何定義國債違約? 延長到期日的國債是違約嗎? 在國債沒有支付一次息票后,所有剩下的現金流都違約了嗎? 違約后的流動性外逃會不會引發2020年3月的現金熱? 如何處理未兌付的息票?

對於這些問題,瑞銀認為:

1)國債違約與公司違約(通常有交叉違約條款)有很大不同。 雖然這是一個懸而未決的問題,但許多交易對手會認為這些國債沒有違約,這對許多條款都很重要(包括投資者能否在某些回購交易中,接收美債等證券作為抵押品)。

2)美債違約后的流動性外逃不會引發2020年3月的現金熱。 2020年3月已發行的美債遭受到比較大的壓力,是因為大量的期貨底倉的調倉帶來的,這些槓桿賬戶當時在做空期貨做多已發行美債。 但現在的情況不太一樣,隔夜融資的交易量(低於9000億美元)遠低於2020年3月份(1.25萬億美元),沒有這些槓桿資金的擾動,市場不太會有大的變動。

而且就算美國評級被下調影響到了美債,那是所有美債都會受到影響,不單單只是新發行的美債。

3)如果這筆違約的款項被視為應收賬款而不是政府債券,美聯儲會出於 LCR(流動性覆蓋率,指金融機構持有的高流動性資產的比率) 的目的在第二天處理這些應收賬款,即使還不知道這些應收賬款何時支付。

責任編輯:郭明煜